COLUMNA DE OPINIÓN

Retiro del 10%: Limitaciones de un proyecto regresivo

14.07.2020

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

COLUMNA DE OPINIÓN

14.07.2020

El autor analiza críticamente el proyecto que autoriza retirar el 10% de los fondos de las AFP. Los grandes beneficiados serán trabajadores dependientes de altos ingresos que no han perdido su empleo e incluso podrían beneficiarse del Estado con una “bicicleta tributaria”. El proyecto sería financiado en parte con menores recursos para los pobres del futuro y un impuesto al trabajo formal, argumenta.

El 8 de julio de este año la Cámara de Diputados aprobó el primer trámite del proyecto de ley que modifica la Constitución para “incorporar como parte del derecho a la seguridad social, la facultad de los afiliados al sistema de capitalización individual, de retirar parte de sus fondos previsionales, durante la vigencia de un estado de excepción constitucional de catástrofe.”

Aprobado con 95 votos de diputados de distintos colores políticos, 25 en contra y 31 abstenciones[1], el proyecto tiene por objeto “mitigar los efectos sociales derivados del Estado de Excepción Constitucional de catástrofe por calamidad pública decretado a causa del COVID-19”. A la fecha de redacción de este artículo, 24 senadores habían anunciado su intención de votar a favor de esta iniciativa que necesita un total de 26 votos[2]. A continuación, presento una evaluación del proyecto que identifica cinco falencias significativas y planteo una propuesta que contribuiría a mitigar las consecuencias de la pandemia con un mecanismo de auto préstamo que no tiene estas falencias.

El proyecto se plantea en un contexto que tiene cuatro elementos que es necesario tener presente para su evaluación.

Primero, casi 4 millones de personas se han visto afectadas por el impacto de la pandemia en el mercado laboral. Según datos de la Universidad Católica, 2,1 millones de personas han perdido su empleo en los últimos 12 meses y 1,1 millones no están buscando trabajo, pero lo habrían hecho si no estuviéramos en la actual crisis sanitaria[3]. Adicionalmente, la Superintendencia de Pensiones reporta que 765.635 trabajadores habrían solicitado suspensiones de contratos[4]. Además de una reducción en el ingreso de millones de familias, estas cifras se suman al temor por los contagios, la perdida de seres queridos y la incertidumbre sobre la capacidad que tendrán para enfrentar sus múltiples necesidades.

Segundo, tanto la ciudadanía como diversos actores consideran que la propuesta del gobierno para enfrentar la pandemia ha sido lenta e insuficiente en relación con la profundidad de la crisis y las necesidades de la población.

El retiro de fondos beneficia principalmente a trabajadores formales ya cubiertos por el seguro de cesantía y que no se han visto en la necesidad de utilizarlo.

Tercero, el efecto económico de la pandemia pone a los fondos de pensiones en el centro de la discusión en medio de una crisis de legitimidad. Las razones de esto último son varias y conocidas: su origen en dictadura, pensiones bajas en relación con la promesa y expectativas creadas por sus fundadores; el hecho de que algunos actores reciben un pedazo grande de una torta que no alcanza para la mayoría[5] o la baja discrecionalidad de los afiliados para disponer de sus ahorros previsionales en etapas de vacas flacas, que es el tema central en el escenario actual.

Cuarto, el proyecto se da en un contexto de desconfianza en los distintos actores políticos. De acuerdo con la última encuesta CEP (2019), solo un 5% de la ciudadanía confiaba en el gobierno, 3% en el congreso y 2% en los partidos políticos[6].

En conjunto, estos elementos aumentan la tentación de promover iniciativas que sintonizan con los dolores y descontento de la ciudadanía, pero que en la práctica pueden ser perjudiciales desde una perspectiva social. Un ejemplo es el proyecto de resolución que permite el retiro de APV libre de impuestos aprobado con 112 votos a favor de diputados de distintos colores políticos, el cual describí en una columna anterior en este medio (ver COVID-19 y retiro de APV libre de impuestos: Un proyecto regresivo). Lamentablemente, el proyecto que plantea el retiro de ahorros previsionales es otra iniciativa regresiva que tiene al menos cinco limitaciones significativas:

Este artículo concluye con una propuesta de “auto préstamo” que resguarda las pensiones futuras, no es regresiva, mejora el mercado financiero y si se diseña con mecanismos de participación ciudadana, eventualmente contribuiría a mejorar la legitimidad del sistema previsional.

El proyecto permite que los afiliados al sistema de capitalización individual retiren hasta el 10% de los fondos acumulados ahorrados en su cuenta de cotizaciones obligatorias, de manera voluntaria y por única vez. Dependiendo del saldo de ahorro que tengan los afiliados, el proyecto tiene tres condiciones respecto a los montos que se pueden retirar:

La entrega de los fondos se realizaría en dos cuotas iguales. La primera se entregaría a los 10 días hábiles de la solicitud y la segunda a los 30 días del primer desembolso.

El proyecto abre la puerta para una 'bicicleta tributaria' que beneficiaría en mayor grado a personas de mayores ingresos.

Los recursos retirados se financiarían con aportes de los empleadores y del Estado. A un año de la aprobación de la reforma, el presidente debería proponer la forma y financiamiento del Fondo Colectivo Solidario de Pensiones (FCSP), la cual debería incorporar criterios de progresividad (en que los más ricos aporten más). Este fondo sería administrado por una entidad pública y autónoma de forma directa y solidaria, procediendo al momento de la jubilación del afiliado a complementar la pensión en la forma que señale la ley respectiva con el objeto de que el retiro de fondos que autoriza el proyecto no afecte el derecho a la seguridad social establecido constitucionalmente. Las inversiones del FCSP debieran velar porque sus inversiones sean realizadas promoviendo la sostenibilidad económica, social y medioambiental del Estado.

El proyecto no está respaldado por estudios que fundamenten su diseño, que describan en detalle los grupos de la población que serían más beneficiados, la manera en que esta propuesta aliviaría su situación actual y cómo se articula con el paquete de medidas que se han propuesto para aliviar los efectos de la pandemia.

Tampoco explica quienes pagarían los costos de la medida. De hecho, el mecanismo de financiamiento es uno de los puntos más débiles del proyecto, puesto que se limita a definir que los recursos retirados se financiarán con aportes de los empleadores y del Estado sin precisar los mecanismos con que se efectuarían dichos aportes. Es más, los parlamentarios delegan esta tarea en el Presidente, para que a un año de la aprobación de la reforma este defina la manera en que se restituirán los recursos. En resumen, se dice que gastemos ahora y que de aquí a un año se decida la forma de pago. Como describo en la limitación 5, costo del proyecto será financiado vía menores recursos para políticas sociales futuras y un impuesto al trabajo formal.

Los parlamentarios tienen más de $33.000 millones al año en asignaciones que podrían usar en asesorías. Considerando la envergadura y relevancia del proyecto, es difícil entender las razones por las cuales no tengamos mayores detalles de su diseño ni estudios de conocimiento público que lo evalúen[5], especialmente cuando la gran mayoría de los parlamentarios se ha mostrado a favor y donde un mal diseño podría acentuar uno de los principales problemas de política pública en Chile y el mundo, que es como se financiaran las pensiones de las generaciones futuras.

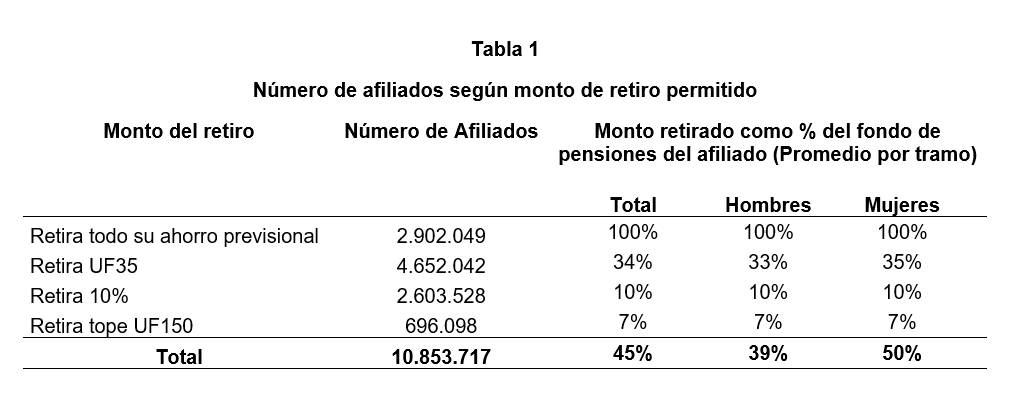

La Tabla 1 presenta el número de afiliados según el monto de dinero que podrían retirar con el proyecto de ley. Cerca de 3 millones podrían retirar el 100% de sus fondos previsionales puesto que no superan las UF35 ($1.000.000). En el tramo más numeroso, los 4.652.000 afiliados cuyo 10% de saldo en sus fondos de pensiones es inferior a las UF35 podrán retirar un promedio de 34% de sus ahorros previsionales. Considerando estos dos grupos, 7.554.091 afiliados del sistema podrían retirar un promedio de 59,4% de sus ahorros previsionales. A nivel agregado, los cerca de 11 millones de afiliados podrían retirar un promedio de 44% de sus ahorros previsionales.

Fuente: Elaboración propia con datos de la Superintendencia de Pensiones al 31 de marzo de 2020.

El impacto de estos retiros en las pensiones de cada uno de los afiliados es altamente heterogéneo y depende de los múltiples factores que determinan el monto de las pensiones, como las características de los afiliados que efectúen estos retiros (edad, sexo, ingresos y formalidad de su empleo futuro), la implementación de una reforma previsional que conlleve una mayor cotización, así como la rentabilidad de los fondos de pensiones en el mercado financiero, entre otras. Esto podría determinarse con estudios actuariales que a la fecha desconozco si están disponibles.

Los retiros se financiarían encareciendo el costo del empleo formal (impuesto al trabajo) y con recaudación tributaria futura.

Por su parte, en lo inmediato, las AFPs se beneficiarían con esta medida porque se reducirá su requerimiento de encaje. La regulación actual establece que las administradoras deben invertir de su patrimonio el equivalente a 1% de los fondos de pensiones de los afiliados. Cuando la rentabilidad de los fondos es positiva, las AFP deben pagar impuesto a la renta por dicha utilidad pese a que al mismo tiempo no pueden retirarla porque la mayor rentabilidad de los fondos se traduce en un mayor requerimiento de encaje. Sumando y restando, el encaje genera costos para la AFPs. Si los afiliados retiran una parte de sus fondos de pensiones, manteniendo todo lo demás constante, las AFPs también podrán retirar una parte de su encaje y así aumentarán sus ganancias. Nuevamente, para ponerle números a este beneficio es necesario un estudio detallado.

Desde la perspectiva de las AFP, este proyecto aumenta su riesgo regulatorio. En términos prácticos, esto se puede entender como una reducción en sus flujos de caja esperados y en la rentabilidad exigida por inversionistas producto de la posibilidad de que se aprueben regulaciones que deterioren su capacidad de obtener ganancias bajo el esquema regulatorio actual.

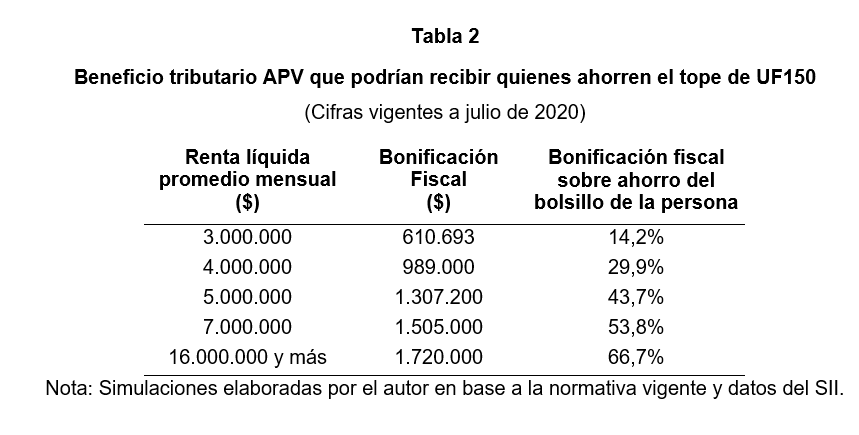

La posibilidad de retiro de fondos de pensiones en los términos planteados por el proyecto abre la puerta a una bicicleta tributaria para las personas de mayores ingresos. En efecto, una persona que no ha perdido su trabajo y tiene más de $43 millones ahorrados en su cuenta de capitalización individual puede retirar el tope de $4,3 millones (UF150) y depositarlo en un APV, manteniendo su ahorro previsional y recibiendo un beneficio tributario que es más generoso con las personas de mayores ingresos.

La Tabla 2 presenta simulaciones del beneficio tributario que podrían recibir quienes ahorren el tope de UF150 anuales según su nivel de renta promedio. Se aprecia que, de implementarse esta medida, las personas con rentas liquidas superiores a los $16 millones mensuales recibirán un regalo de $1.720.000 de parte del estado en su declaración de renta de abril de 2021. En la práctica, esta persona habrá ahorrado de su bolsillo $2.580.000 ($4.300.000 – $1.720.000), con lo cual la bonificación fiscal ascendería a 66,7% ($1.720.000/$2.580.000).

Si los afiliados retiran una parte de sus fondos de pensiones, manteniendo todo lo demás constante, las AFPs también podrán retirar una parte de su encaje y así aumentarán sus ganancias. Nuevamente, para ponerle números a este beneficio es necesario un estudio detallado.

Demás está decir que ningún instrumento financiero entrega dicha rentabilidad. En el caso de personas con rentas de $3.000.000 mensuales y que no tengan necesidad de usar estos recursos, el beneficio fiscal ascendería a $610.693 y un 14,2% de lo que ahorren de su bolsillo.

La posibilidad que abre esta bicicleta tributaria genera incentivos para que todos los afiliados retiren sus fondos de pensiones incluso cuando su empleo e ingresos no se hayan visto afectados por la pandemia.

Las personas con mayores ahorros en los fondos de pensiones son trabajadores formales de alto ingreso. En efecto, a mayo de 2020 un 98,5% de los cotizantes eran trabajadores dependientes y menos del 1,5% eran independientes. El número de cotizantes en el sistema de AFP a mayo de 2020 disminuyó en 306.724 personas (5,5%) respecto al mismo periodo del año anterior. En el caso de los trabajadores dependientes, la caída ascendió a 4,7%, mientras que el número de cotizantes independientes cayó un 41,3%. En este contexto, los beneficios monetarios del proyecto son más generosos con personas de mayores ingresos, especialmente a quienes ganan sobre $16 millones y a trabajadores que dependientes que continúan en sus trabajos y no han utilizado sus fondos de cesantía. A continuación, el proyecto beneficia a trabajadores dependientes de altos ingresos que han cotizado por periodos prolongados de tiempo que cuentan con mayores niveles de ahorros previsionales, aunque ya han utilizado su seguro de cesantía producto de la ley de protección al empleo[6] o porque han quedado desempleados. Luego vendrían personas con bajo nivel de cotizaciones y quedarían fuera quienes no tienen ahorros previsionales.

Aunque es complejo evaluar este aspecto del proyecto sin los detalles de su diseño, es posible identificar dos problemas. Primero, si bien no se ha definido la cuantía y forma del aporte de los empleadores, esto será un impuesto al trabajo formal donde una parte de la carga la soportarán empresas que no sabemos cómo estarán cuando pase el peak de la crisis y además aumentarán la cotización previsional de sus trabajadores cuando se apruebe la reforma previsional. Segundo, la carga fiscal asociada a este proyecto disminuirá los recursos fiscales que las generaciones futuras podrán asignar a otras necesidades más apremiantes, incluyendo las pensiones de estas mismas generaciones que vivirán por más tiempo y tendrán un menor porcentaje de la población activa que podría ayudarlos a financiar sus pensiones vía impuestos generales. Esto es particularmente relevante cuando una parte de estos recursos se habrán utilizado para financiar un proyecto regresivo que permite bicicletas tributarias y beneficia en mayor grado a trabajadores de mayores ingresos que no han tenido que utilizar su seguro de cesantía porque no han quedado desempleados ni se han acogido a los planes de protección al empleo.

Cualquier medida que contemple el uso de fondos de pensiones para aliviar shocks de corto plazo debe resguardar que los recursos se restituyan para el pago de pensiones futuras y no distorsione los incentivos del sistema previsional, por ejemplo, abriendo espacio para bicicletas tributarias. Para esto hay varias alternativas y su diseño específico requiere de evaluaciones especializadas. Un ejemplo es el auto préstamo. Su principal ventaja es que no desprotege los fondos de pensiones porque estos podrían ser devueltos con cargo a remuneraciones (vía descuento por planilla) y/o devoluciones de impuestos en el caso de los trabajadores independientes.

Hoy tenemos un esquema similar a través de los créditos sociales de las cajas de compensación. Los afiliados piden créditos para diversos fines que luego pagan en cuotas vía descuentos por planilla en el caso de trabajadores y descuentos de la pensión en el caso de los jubilados. Por ejemplo, a junio de este año, por un crédito de $1.500.000 pagadero a 24 meses un afiliado a la Caja de Compensación Los Andes paga una CAE (tasa promedio anualizada que incluye todos los costos del crédito) de 26,9%, lo cual en términos monetarios es un costo total del crédito igual a $2.017.326. Este costo es elevado al compararlo con la tasa de interés que podría asociársele a un auto préstamo, con la gran diferencia es que dichos intereses se sumarian a la rentabilidad de los fondos de pensiones del afiliado.

En efecto, una persona que no ha perdido su trabajo y tiene más de $43 millones ahorrados en su cuenta de capitalización individual puede retirar el tope de $4,3 millones (UF150) y depositarlo en un APV, manteniendo su ahorro previsional y recibiendo un beneficio tributario que es más generoso con las personas de mayores ingresos.

De hecho, con un buen diseño no sería necesario pasar por un intermediario para que los afiliados accedan a dichos créditos. Sin duda esta sería una innovación financiera basada en un modelo que ya existe y que no solo ayudaría a sobrellevar las dificultades de la crisis, sino que con un buen diseño (1) contribuiría a la legitimidad del sistema de pensiones, reforzando el sentido de propiedad del sistema y aumentando el valor agregado de dichos fondos para los las y los trabajadores (2) aumentaría la rentabilidad de los fondos de pensiones si el interés con que se devuelva dicho préstamo fuera superior a la rentabilidad de los fondos de pensiones y (3) reduciría la necesidad de recursos fiscales para otros segmentos de la población que enfrentan mayores dificultades y tienen menos medios para abordarlas.

Una debilidad del auto préstamo es que beneficia en mayor grado a trabajadores dependientes de mayores ingresos y que han cotizado por un mayor periodo de tiempo. Sin embargo, esta idea tiene tres ventajas respecto al proyecto de ley. Primero, el auto préstamo no se paga con un impuesto al trabajo ni lo pagan generaciones futuras a costa de menor gasto social que uno esperaría se focalice en los grupos más vulnerables. Segundo, al dar una vía de escape a quienes cuentan con mayores fondos previsionales, permite al estado focalizar recursos escasos en quienes no tienen otras formas de protección. Tercero, para trabar la bicicleta tributaria, bastaría eliminar los beneficios tributarios del APV hasta que el auto préstamo sea pagado en su totalidad. Por último, si el mecanismo de descuento por planilla no permitiera restituir la totalidad los fondos utilizados por los afiliados, la diferencia podría deducirse de la pensión. Esto operaria como los actuales créditos de la caja de compensación, con la diferencia que los afiliados no pagarían los intereses que cobran estas instituciones.

No podemos darnos el lujo de aprobar un proyecto en que los grandes beneficiados serán trabajadores dependientes de altos ingresos que no han perdido su empleo e incluso podrían beneficiarse del Estado con una “bicicleta tributaria”. Menos aun cuando este proyecto sería financiado en parte con menores recursos para los pobres del futuro y un impuesto al trabajo formal.

Permitir el acceso a los ahorros previsionales para aliviar problemas de liquidez es un tema que se puede y debería explorar, con rigurosidad, en un proceso que considere la experiencia internacional, nuestra realidad nacional y mecanismos de participación ciudadana que permitan recoger las necesidades y preferencias de los dueños de los ahorros, quienes en definitiva vivirán bajo las reglas de ese diseño.

[1] El detalle de la votación está disponible en el siguiente enlace.

[2] El Mostrador, 10 de julio del 2020. «Oposición pone presión a La Moneda: los 24 senadores anunciaron su voto a favor al retiro del 10% de fondos de la AFP»

[3] Resultados del estudio disponibles en el siguiente enlace .

[4] Datos al 5 de julio de 2020, disponibles en el siguiente enlace.

[5] Algunos ejemplos de esto último son las ganancias de las administradoras de pensiones, que son mayores a las necesarias para atraer capital a la actividad (TDLC, 2008; Comisión Pensiones, 2015; Grupo Mejores Pensiones para Chile, 2016); las diferencias en los beneficios recibidos por civiles y fuerzas armadas (Comisión Pensiones, 2015); o las sospechas que levanta el tránsito de autoridades del Estado que ocupan cargos ejecutivos en las administradoras o empresas en las que éstas eligen directores (Bril-Mascarenhas & Maillet, 2019).

[6] Estudio disponible en el siguiente enlace.

[7] Para realizar su labor, los parlamentarios cuentan con asignaciones parlamentarias mensuales que pueden llegar a $24 millones en los senadores y $11,5 millones en los diputados. Considerando que el congreso tiene 43 senadores y 155 diputados, las asignaciones presupuestarias ascenderían a $2.815 millones de pesos mensuales y $33.774 al año.

[8] https://clasemediaprotegida.gob.cl/fichas/ley_de_proteccion_del_empleo

Este artículo es parte del proyecto CIPER/Académico, una iniciativa de CIPER que busca ser un puente entre la academia y el debate público, cumpliendo con uno de los objetivos fundacionales que inspiran a nuestro medio.

CIPER/Académico es un espacio abierto a toda aquella investigación académica nacional e internacional que busca enriquecer la discusión sobre la realidad social y económica.

Hasta el momento, CIPER/Académico recibe aportes de cinco centros de estudios: el Centro de Estudios de Conflicto y Cohesión Social (COES), el Centro de Estudios Interculturales e Indígenas (CIIR), el Instituto Milenio Fundamentos de los Datos (IMFD), el Centro de Investigación en Comunicación, Literatura y Observación Social (CICLOS) de la Universidad Diego Portales y el Observatorio del Gasto Fiscal. Estos aportes no condicionan la libertad editorial de CIPER.