COLUMNA DE OPINIÓN

Impuesto patrimonial para Chile a partir de la experiencia internacional

18.06.2020

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

COLUMNA DE OPINIÓN

18.06.2020

Analizando la experiencia de seis países que tienen impuestos especiales al patrimonio de los más ricos, este artículo saca lecciones para aplicar un impuesto similar en Chile. En columnas anteriores los autores han insistido en que la crisis generada por el COVID-19 debe ser financiada por las grandes fortunas; aquí explican cómo implementar un impuesto que no afecte a las clases medias, que sea difícil de eludir o evadir y que se dirija al 0,07% que más tiene.

Invitamos a un debate democrático sobre el impuesto patrimonial propuesto recientemente por una gran mayoría de la Cámara de Diputados.[1] Como hemos mencionado en columnas anteriores[2], creemos muy importante tener un debate público en torno a un tema tan fundamental para el país. Nos preocupa la gran cobertura que han dado los medios de comunicación tradicionales solo a quienes se oponen a esta propuesta, fundamentalmente grandes empresarios, abogados y economistas.

Este artículo espera servir al debate público. Se hace énfasis en la experiencia internacional comparada, destacando las características principales de los impuestos patrimoniales vigentes en varios países. Se analizan las ventajas del diseño que hemos propuesto para Chile y las medidas necesarias para lograr el adecuado cumplimiento por parte de los individuos afectos, permitiendo así un nivel de recaudación razonable, uno de los aspectos más recurrentes en los críticos.

Esta columna abarca seis países (cuatro europeos y dos latinoamericanos). En cada caso se consideran los aspectos más relevantes que, a nuestro juicio, deben ser incluidos en un buen diseño del impuesto patrimonial. También incorporamos un análisis en cuanto a las medidas de cumplimiento para lograr una mejor efectividad del tributo.

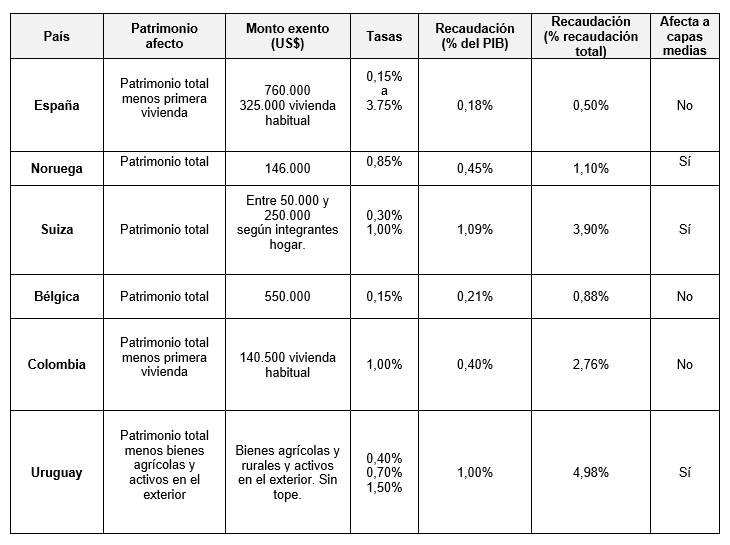

La Tabla 1 presenta los aspectos más importantes asociados a cada uno de los esquemas de los países revisados: patrimonio afecto, monto exento, tasas, recaudación como proporción del PIB y de la recaudación total, y si afecta o no a las capas medias.

Tabla1

Experiencia comparada impuesto patrimonial

Fuente: Elaboración propia en base OCDE (2020), CEPAL (2017), López y Sturla (2020).

Estos seis países aplican actualmente un impuesto a la riqueza o impuesto patrimonial no tradicional[3]. El patrimonio afecto corresponde a los activos menos los pasivos (deudas) y en algunos casos se descuenta la vivienda habitual (España y Colombia) u otro tipo bienes (Uruguay). Los montos exentos, aquella parte del patrimonio que no paga impuesto, en 3 de ellos es bastante bajo, afectando a capas medias y medias altas; a pesar de este problema, el impuesto patrimonial perdura y con un alto porcentaje de recaudación respecto del total de la recaudación tributaria y del PIB (Suiza y Uruguay).

El caso de Colombia es interesante, se implementó en 2002 con el apoyo del FMI y ha sufrido varias modificaciones (aumento del monto desde el cual se paga el impuesto, incorporación de una tasa única, mejores medidas en la fiscalización, etc.), logrando actualmente recaudar un 0.4% del PIB, contribuyendo con el 2,7% del total de impuestos, sin afectar a las capas medias. Mas importante aún, existen pruebas de que la aplicación del impuesto patrimonial ha contribuido a reducir sustancialmente la evasión del impuesto a la renta (Londoño-Vélez, 2017).

Por su parte, otro país de la región, Uruguay, aplica el impuesto desde 1996, logrando una recaudación equivalente a casi un 5% del total de país, y, pese a no cumplir con todas las exigencias que uno podría pedirle a un tributo de este tipo, ha sido considerado como exitoso (CEPAL, 2017).

El caso de Suiza es también muy importante. A pesar de mantener un secreto bancario estricto este impuesto ha contribuido casi el 4% de la recaudación total. Una de las principales razones para su éxito ha sido el eficaz sistema desarrollado en Suiza para valorar los activos que no se transan en mercados y su muy intenso uso de los sistemas de transparencia de la información disponible en la OCDE para todos los países miembros.

Un problema frecuente en los países considerados es que varios de ellos aplican una variedad de tasas y también el hecho que las tasas varían con el tipo de activos. Esto aumenta la complejidad del sistema y facilita la evasión. Este problema es agravado por el hecho que estos países aplican el impuesto a una gran número de individuos incluyendo parte de las clases medias.

El esquema de impuesto patrimonial que proponemos a continuación[4] subsana la mayor parte de los problemas de implementación indicados por los críticos[5]:

Cuando estos impuestos han sido bien diseñados su elusión y evasión son muy reducidos. Mientras estuvieron vigentes en Suecia y Dinamarca, los niveles de recaudación efectiva estuvieron por encima del 98% de la recaudación teórica o potencial (ver Seim, 2017 y Jakobsen et al., 2018, respectivamente); en esos países se derogaron porque no eran necesarios dado que estos países tienen altísimos impuestos de otros tipos. Aun en Colombia, donde la implementación ha sido más imperfecta, la elusión y evasión ha sido razonablemente baja (Londono-Vélez y Ávila, 2018).

En resumen, la evidencia empírica muestra que los impuestos patrimoniales pueden tener un alto grado de eficiencia recaudatoria en la medida que sean bien diseñados.

Para asegurar una adecuada fiscalización recomendamos que:

Para efectos de la valorización de los diferentes activos, recomendamos utilizar la fórmula de valuación de activos utilizada por Suiza, la cual ha sido reconocida como muy exitosa y precisa (OCDE, 2019). Se debe pedir a las instituciones financieras que provean al SII cada año información sobre los activos (depósitos a plazo, bonos, cuentas corrientes, acciones a valor de mercado, fondos mutuos, etc.) Además, siguiendo el ejemplo de Suiza, el SII debe desarrollar un esquema sistemático de información sobre la valoración de los activos.

La valorización de activos físicos puede hacerse usando los catastros oficiales de las municipalidades sobre propiedades incluyendo tierras y bosques. Además, existen registros de fácil acceso sobre vehículos motorizados, mansiones, aviones, helicópteros y yates.

Existe una tendencia entre los súper ricos a dividir sus fortunas entre sus familiares lo cual puede diluir el pago de los impuestos patrimoniales. Por esta razón el nivel deductible no debe ser demasiado alto. Con el nivel deductible propuesto aquí de US$5 millones, este problema no debiera ser muy serio ya que se requeriría dividir las grandes fortunas (digamos de más de US$100 millones) entre muchos individuos para tener un efecto. En todo caso, es posible reducir la tendencia a diluir las fortunas de manera artificial estableciendo normas claras para restringir esto, a través, por ejemplo, de aplicar el impuesto de herencia (que es de 25%) al momento en que estas fortunas de distribuyan en vida a herederos.

Una preocupación importante sobre la aplicación de estos impuestos tiene que ver con la posibilidad de esconder activos en otros países, particularmente en paraísos fiscales. Al respecto, es importante entender que existe una amplia red internacional de reporteros dedicados a descubrir cuentas en paraísos fiscales exponiendo nombres y volumen de activos escondidos en ellos. Así, si las penas por esconder activos son suficientemente altas, el riesgo de que sus nombres aparezcan expuestos con relación a fortunas no declaradas, puede constituir un poderoso incentivo para persuadir a los súper ricos a no esconder activos en paraísos fiscales.

Además, existe una tendencia mundial a poner límites a estos paraísos fiscales y a transparentar las cuentas vigentes en ellos.

La OECD ha desarrollado un sistema de transparencia tributaria de intercambio de información financiera internacional que facilita enormemente el control de la evasión tributaria al permitir identificar las fuentes originales de grandes fortunas escondidas bajo diferentes subterfugios (OECD, 2019). Este sistema permite tanto la solicitud unilateral de información como la cooperación bilateral o multi lateral.

Además existe un sistema de Country by Country Reporting (CBCR), perteneciente a Financial Transparency Corporation[8], que establece informes país por país requerirían que las multinacionales compartan esta información para cada país donde operan. Finalmente, está el acuerdo reciproco de información financiera entre bancos y otras instituciones de EE. UU. y varios países Latino Americanos, incluyendo Chile (la llamada FATCA)[9].

En la actualidad, esconder activos usando entramados societarios de gran complejidad es extremadamente difícil en la medida que los países utilicen los medios que estos sistemas de información proveen. Chile debe usar estos sistemas de una manera mucho más intensa de lo que ha hecho para reducir drásticamente la evasión tributaria no sólo de un eventual impuesto patrimonial, sino que además de los impuestos a la renta vigentes en la actualidad (los que han estado afectados por una alta tasa de evasión).

Resulta clave disponer de una declaración que pueda servir a los fines de control. Algunos aspectos importantes para considerar (Benítez y Velayos, 2018):

Un aspecto fundamental que determina el éxito recaudatorio, tanto de este impuesto como de impuestos a la renta, es la limitación significativa del secreto bancario.

Un ejemplo de esto es el caso de Suiza, donde debido al secreto bancario, no hay informes de terceros sobre la riqueza financiera. De acuerdo a Brülhart et al. (2016), esto ha generado un sub reporte en torno al 23-34%.de la riqueza

De acuerdo con la OCDE (2019), diez años después de que el G20 declarara el fin del secreto bancario, la comunidad internacional ha logrado un éxito sin precedentes en el uso de nuevos estándares de transparencia para combatir la evasión fiscal.[10] El intercambio automático de información corresponde a la transmisión sistemática y periódica de información fiscal entre países (incluyendo dividendos, intereses, ingresos brutos, regalías, salarios, pensiones, etc.). El estándar global común sobre el intercambio automático de la información de la cuenta financiera se estableció en 2014 y tenía como objetivo poner fin al secreto bancario de una vez por todas. Hoy, más de 90 jurisdicciones intercambian información de cuentas financieras de forma automática, con más de 95 mil millones de euros recuperados hasta ahora gracias a este sistema. Como resultado, hasta la fecha se han intercambiado 47 millones de cuentas en el extranjero con un valor total de alrededor de 4,9 billones de euros.[11]

Chile cuenta desde 2009 con una ley que permite, bajo ciertas condiciones, el acceso de la autoridad tributaria a la información bancaria protegida con secreto o reserva. Si bien esta ley flexibiliza en alguna medida el secreto bancario, mantiene severos obstáculos al acceso a las cuentas bancarias por parte del SII.[12]

El libro “Empresarios zombis: La mayor elusión tributaria de la elite chilena”, Guzmán, J. y J. Rojas (2017), presenta un estudio periodístico acabado sobre la elusión de impuestos por parte de grandes grupos económicos en Chile, los cuales no sólo eludieron impuestos, sino que además concentraron la riqueza. En la investigación desentrañan grandes montos involucrados en elusiones a través de múltiples estrategias tributarias. Y establecen una lúcida conexión entre las estrategias de elusión y la profunda desigualdad económica del país. Un aspecto de suma relevancia que permitió esto fue el estricto secreto bancario.

Para lidiar de mejor forma con patrimonio ubicado dentro y fuera del país y, así aumentar considerablemente la eficacia de este y otros tributos, el país debe suscribir integralmente al estándar global OCDE y, siguiendo el ejemplo de los países del G 20, debe suprimir el secreto bancario, cuestión que ha sido un éxito para los países que ha seguido este camino.

[1]Esta columna está basada en un estudio en profundidad de los autores sobre los impuestos patrimoniales, recientemente publicado la serie de Documentos de Trabajo de la Facultad de Economía y Negocios de la Universidad de Chile (Ver “Impuestos Patrimoniales: una distinción necesaria y una discusión sobre las principales críticas”, Documento No. 495, Mayo 2020).

[2] Ver “Financiamiento de la crisis: hacia un pacto social con los súper ricos”, publicado en CIPER el 18.05.2020; “Los ricos, los súper ricos y el financiamiento de la crisis”, publicado en CIPER el 06.05.2020; “Un país vulnerable en su hora de la verdad: la salida”, publicado en CIPER el 11.04.2020; “Un país vulnerable en la hora de la verdad”, publicado en CIPER el 05.04.2020.

[3]Ver “Impuestos Patrimoniales: una distinción necesaria y una discusión sobre las principales críticas”

[4] Ver “Híper Fortunas y Súper Ricos: ¿Por qué un Impuesto al Patrimonio hace Sentido?”

[5] Ver “Impuestos Patrimoniales: una distinción necesaria y una discusión sobre las principales críticas”

[6]Ver “Híper Fortunas y Súper Ricos: ¿Por qué un Impuesto al Patrimonio hace Sentido?”

[7]De acuerdo con datos del Banco Mundial (2020), para el periodo 2008-2017, las rentas económicas asociadas a recursos naturales en Chile promediaron un 15.1% del PIB. De estas rentas un 75% corresponde al sector privado.

[8]https://financialtransparency.org/issues/country-by-country-reporting/

[9]Un análisis exhaustivo para el caso de EE. UU., particularmente de los “enforcement” requeridos para una correcta aplicación de un impuesto patrimonial, se encuentra en (Saez y Zucman, 2019); dos connotados economistas de la UC Berkeley.

[10]https://www.oecd.org/tax/transparency/international-community-has-achieved-unprecedented-success-fighting-offshore-tax-evasion.htm

Este artículo es parte del proyecto CIPER/Académico, una iniciativa de CIPER que busca ser un puente entre la academia y el debate público, cumpliendo con uno de los objetivos fundacionales que inspiran a nuestro medio.

CIPER/Académico es un espacio abierto a toda aquella investigación académica nacional e internacional que busca enriquecer la discusión sobre la realidad social y económica.

Hasta el momento, CIPER/Académico recibe aportes de cinco centros de estudios: el Centro de Estudios de Conflicto y Cohesión Social (COES), el Centro de Estudios Interculturales e Indígenas (CIIR), el Instituto Milenio Fundamentos de los Datos (IMFD), el Centro de Investigación en Comunicación, Literatura y Observación Social (CICLOS) de la Universidad Diego Portales y el Observatorio del Gasto Fiscal. Estos aportes no condicionan la libertad editorial de CIPER.