SEGÚN DATOS PROPORCIONADOS A CIPER POR IMPUESTOS INTERNOS VÍA LEY DE TRANSPARENCIA

El SII anuló cobros de impuestos por $1,4 billón en los últimos diez años

24.01.2025

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

SEGÚN DATOS PROPORCIONADOS A CIPER POR IMPUESTOS INTERNOS VÍA LEY DE TRANSPARENCIA

24.01.2025

Entre 2014 y 2023, el Servicio de Impuestos Internos (SII) anuló el cobro de tributos por un total de $1.426.000 millones. Estos desistimientos se deben a decisiones administrativas del SII o a órdenes judiciales. Es principalmente a través de tres recursos administrativos (Revisiones de la Actuación Fiscalizadora, Reposiciones Administrativas Voluntarias y Recursos Jerárquicos) que los contribuyentes consiguen que se anulen los cobros.

El Servicio de Impuestos Internos (SII) anuló el cobro de tributos por al menos $1,4 billón (esto es $1.426.000 millones) entre 2014 y 2023, según estadísticas a las que CIPER accedió a través de la Ley de Transparencia. Estos desistimientos fueron motivados tanto por decisiones internas del SII como por órdenes de la Justicia, según precisó este organismo a nuestro medio sin detallar el monto en cada caso, debido a que las cifras no están sistematizadas.

Para anular estos cobros de impuestos, los contribuyentes introdujeron tres acciones administrativas principales en los últimos diez años: Revisiones de la Actuación Fiscalizadora, Reposiciones Administrativas Voluntarias y Recursos Jerárquicos (ver la explicación técnica del SII):

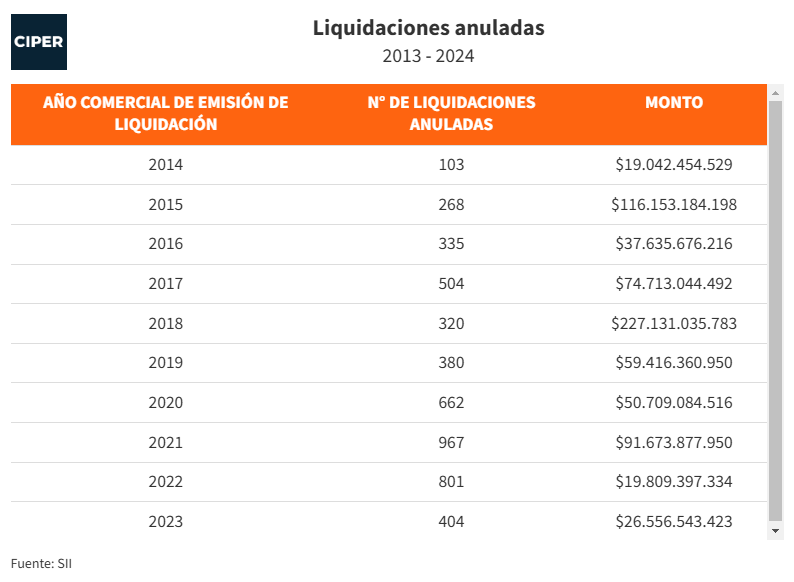

El primer momento masivo de anulaciones, según lo detallado por el SII, ocurre inmediatamente después de ser emitidas las liquidaciones de impuestos y luego de vencido el plazo para presentar un reclamo, cuando los contribuyentes introducen sus alegatos ante el propio servicio o los Tribunales Tributarios y Aduaneros (TTA).

Según las estadísticas oficiales, el monto total de liquidaciones anuladas ascendió a $722 mil millones entre 2014 y 2023. Asimismo, y como se observa en el cuadro proveído por el SII, el número de liquidaciones anuladas por año aumentó varias veces entre 2014 y 2023. La cifra de los últimos años, además, puede incrementarse en el futuro, debido a que aún hay recursos en proceso en tribunales o ante el SII (ver documento).

Una segunda anulación masiva de cobros de tributos se produce cuando se emite el giro o cobro del impuesto. La estadística oficial del SII muestra que los giros de liquidaciones descargados -cobro de tributos anulados cuando ya están listos para pago en la Tesorería General de la República- sumaron $704 mil millones entre 2014 y 2023.

Las cifras indican que estas anulaciones por giros de liquidaciones descargados experimentaron un alza significativa en el período 2014-2013. Por ejemplo, en el bienio 2014-2015 el servicio anuló recaudaciones por $74,9 mil millones bajo esta fórmula, mientras que entre 2022 y 2023 esa cifra ascendió a $163,2 mil millones. En comparación, los tributos no cobrados por este concepto entre 2022 y 2023 equivalen a la edificación de los hospitales de Rengo y Pichilemu, cuya habilitación fue adjudicada en marzo de 2024 Para ahondar en la analogía, estos centros asistenciales otorgarán cobertura a 276 mil personas, contarán con 80 mil metros cuadrados de construcción y albergarán 262 nuevas camas clínicas.

Los cobros anulados en todo el período equivalen a ocho hospitales de estas características.

Para comprender a cabalidad el tema, CIPER pidió varias aclaraciones y realizó una nueva solicitud de acceso a la información pública al SII. Inicialmente, se requirieron detalles sobre:

El SII accedió parcialmente a la entrega de información debido a que “generarla requeriría de un estudio puntual, lo que claramente configuraría una distracción indebida de funciones de este organismo fiscalizador”. En otras palabras, el SII no tiene sistematizada toda la información sobre estas operaciones, pese a que ellas involucran un monto total de $1,4 billón.

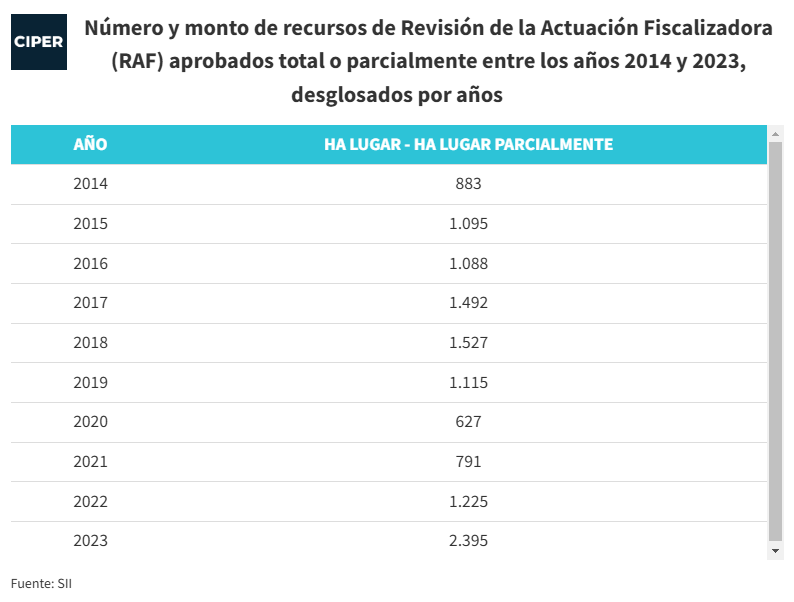

El SII sí informó a CIPER que entre 2014 y 2023 se triplicó el número y monto de recursos de Revisión de la Actuación Fiscalizadora (RAF) aprobados total o parcialmente entre los años 2014 y 2023, desglosados por años. Estas acciones, pasaron de 883 en 2014 a 2.305 en 2023.

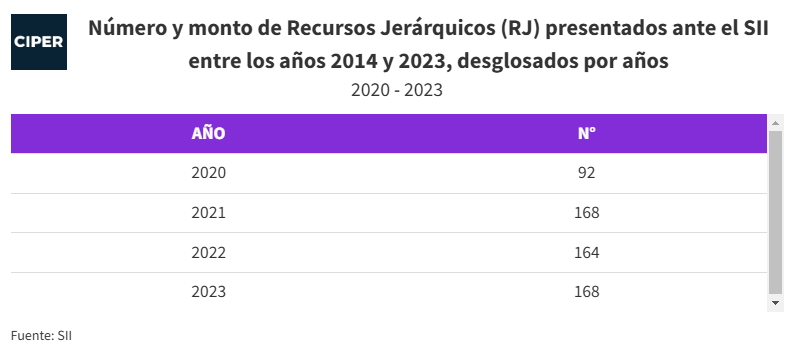

Cuando estas acciones no prosperan, los contribuyentes pueden presentar un Recurso Jerárquico (RJ), el que es resuelto directamente por el director del servicio. El SII informó a CIPER que estas acciones pasaron de 92 en 2020 (cuando fueron creadas) a 168 en 2023.

Asimismo, respecto de los recursos de Reposición Administrativa Voluntaria (RAV) estos pasaron de 587 en 2014 a 2.463 en 2023 (ver documento).

En diciembre de 2023 el SII publicó un informe sobre las brechas de cumplimiento tributario sólo para los años comprendidos entre 2018 y 2020. Es decir, la diferencia entre lo que el Estado debió recaudar y lo que ingresó de manera efectiva. Este fenómeno es explicado por tres factores, según el servicio: evasión tributaria, elusión tributaria y subdeclaración involuntaria (vea el informe del SII a diciembre de 2023):

“La evasión tributaria corresponde a una subdeclaración ilegal y voluntaria de los impuestos. La elusión corresponde a una planificación tributaria agresiva cuyo objeto es evitar o reducir una obligación tributaria mediante mecanismos ilícitos (…) Por último, la subdeclaración involuntaria puede ocurrir por errores involuntarios del contribuyente producto de desconocimiento de la normativa”, indica el informe.

En cifras, la brecha de cumplimiento tributario total es de 6,5% del PIB en promedio para los años analizados por el SII.

Sin embargo, hay diferencias importantes, según el tipo de impuestos. En el caso del IVA, por ejemplo, se dejó de recaudar un 18,4% de este impuesto, lo que equivale a un 1,8 por ciento del PIB del período estudiado. Según el SII, esta cifra es “cercana al triple de la mediana estimada para países de la Unión Europea”.

Por su parte, la brecha de cumplimiento tributario para el caso del impuesto corporativo corresponde a un 4,7% del PIB en los años analizados. “Lo anterior equivale a una tasa de incumplimiento tributario de 51,4% en promedio”, subrayó el SII. Es decir, un 51,4% del Impuesto de Primera Categoría que deberían pagar las empresas no es recaudado, de acuerdo con el servicio.

El abogado Cristián Vargas, exsubdirector Jurídico del SII, dijo a CIPER que “la situación debe ser investigada, ya que puede implicar varias causas (…). O hay un problema de eficiencia o hay un problema de corrupción”, añadió respecto del alto volumen de impuestos anulados.

En el marco de estas preocupaciones, la aprobación de la Ley de Cumplimiento Tributario 2024 mandató al SII para crear un Comité Ejecutivo, integrado por el propio director de la institución, el que debe revisar operaciones o aspectos que puedan ser de interés para la institución por su “alto impacto fiscal”. Sin embargo, las anulaciones de liquidaciones y giros de liquidaciones quedaron excluidas de esta revisión, debido a que el SII interpretó que la norma las excluyó de ser fiscalizadas, según explicó la institución a CIPER a través de su equipo de Comunicaciones.

El académico de la Universidad de Chile, Sergio Endress, planteó a CIPER que la interpretación del SII es debatible. A su juicio, la norma aprobada por el Congreso “es bastante amplia” y sí permitiría revisar las anulaciones mencionadas.

Endress, quien ha investigado cómo opera la resolución de conflictos tributarios en Chile, manifestó, además, que es “increíble que haya falta de sistematización” en operaciones de esta envergadura.