ADVIRTIÓ QUE EL RENDIMIENTO DE LA INDUSTRIA Y AGRICULTURA "FUE INFERIOR CASI CUATRO VECES" AL DE 1973

Papeles de la Dictadura: contralor informó a la Junta Militar que en su primer año de gobierno hubo «una evasión tributaria enorme»

04.09.2023

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

ADVIRTIÓ QUE EL RENDIMIENTO DE LA INDUSTRIA Y AGRICULTURA "FUE INFERIOR CASI CUATRO VECES" AL DE 1973

04.09.2023

En 1975 el entonces contralor Héctor Humeres Magnan se presentó ante la Junta Militar. Debía dar cuenta del estado de las finanzas públicas correspondiente a 1974. Su intervención, registrada en el Acta N°195 de la junta, indicó que en su primer año el régimen había “ayudado a manos llenas a la industria y a la agricultura”, pero que el rendimiento tributario “fue inferior casi cuatro veces” al de 1973. Las actas de la junta ahora forman parte del buscador de documentos online “Papeles de la Dictadura”, una iniciativa desarrollada por CIPER con la colaboración del CIP de la Universidad Diego Portales.

El 25 de abril de 1975 el contralor Héctor Humeres expuso ante la Junta Militar el Balance Nacional correspondiente al año anterior. Su intervención quedó registrada en el Acta N°195 de la junta. Su misión ante los jerarcas del régimen militar era dar cuenta del estado de las finanzas públicas, pero su mensaje tomó un ribete inesperado cuando mostró su preocupación por la baja recaudación de los impuestos: “Lo que no me puedo explicar es que, en el año 1974, en que el gobierno (militar) ayudó, a mi juicio, a manos llenas a la industria y a la agricultura, el rendimiento haya sido inferior casi cuatro veces a lo que fue el año anterior. O sea, que aquí hay una evasión tributaria enorme”.

En su intervención, tras hacer la salvedad de que él no era economista, pero que “había estudiado la situación desde un punto de vista práctico”, Humeres sostuvo: “Llama la atención de inmediato -después lo explicaré en un cuadro aparte- el bajo rendimiento en las Rentas que, como le dije al señor Ministro de Hacienda, me dejó pasmado”.

El contralor de la época explicó que durante el gobierno de la Unidad Popular ya había presentado el problema de la baja recaudación al presidente Salvador Allende, pero que entonces no le sorprendía la situación “porque la mayoría de las empresas que pertenecían a sociedades anónimas o estaban requisadas o intervenidas o estaban trabajando a pérdida y lo primero que dejaban de pagar eran los impuestos”. Por eso, sostuvo, “era explicable que el ingreso por rentas fuera bajísimo”.

Pero, dijo a la junta, lo que no se podía explicar era que la situación hubiese empeorado al punto de que el rendimiento de la recaudación bajó casi cuatro veces respecto de 1973, después de un año en que el gobierno militar prestó importantes ayudas a la industria y a la agricultura.

CIPER intentó obtener los indicadores de evasión tributaria de los años de la dictadura. Pero son un verdadero misterio. Además de revisar las actas de la Junta Militar, en las que se encontraron las objeciones del contralor Humeres, accedimos a las cuentas nacionales desde 1972 hasta 1990, elaboradas por la Oficina de Planificación Nacional (Odeplan), disponibles en el Archivo del Banco Central y en la Biblioteca de la Dirección de Presupuestos (Dipres). Pero no hay datos duros respecto de la evasión.

El Departamento de Estudios del Servicio de Impuestos Internos (SII) solo tiene estimaciones de la evasión al impuesto de primera categoría desde 1989, el último año del gobierno de Augusto Pinochet. Pero la mayor parte de los datos están en una nebulosa. CIPER solicitó a la Subsecretaría de Hacienda, vía Ley de Transparencia, el cálculo de lo no tributado por las empresas entre 1970 y 1989. La solicitud fue traspasada al SII, pero hasta el cierre de este artículo no había llegado la respuesta.

A 48 años de la conclusión que el contralor Humeres entregó a la Junta Militar, aún no es posible calcular con precisión el volumen de la evasión tributaria por parte de las empresas en casi todo el periodo de la dictadura. El SII solo tiene la estimación del último año del régimen militar (1989), cuando calculó la evasión al impuesto de primera categoría en 58%. Las copias de las declaraciones tributarias de las empresas, documentos que podrían servir de base para realizar estimaciones, fueron destruidas. Era lo normal, en todo caso. Esos registros se eliminaban cuando cumplían el plazo determinado para perseguir penalmente los delitos tributarios.

Héctor Humeres Magnan (Fuente: Universidad de Chile)

El 13 de septiembre de 1973, según consta en el Acta N°2 de la junta, el contralor Humeres acudió al Edificio Diego Portales, que funcionaba como sede de gobierno después del bombardeo de La Moneda. Fue a saludar y manifestar su adhesión al nuevo régimen. En la ocasión, instruyó a los generales que habían dado el golpe de Estado apenas dos días antes sobre cómo dictar decretos de ley. Este mecanismo, según lo consignado en la transcripción, otorgaría “una gran libertad de acción a la Junta para desenvolverse”.

Humeres confiaba que la Junta Militar, a través de la Odeplan, reordenaría las cuentas nacionales con la finalidad de “tener un panorama total, no sólo de los recursos estatales, sino que también de los recursos privados”. Sin embargo, cuando volvió a presentarse ante la junta, en abril de 1975, declaró sentirse “pasmado” por el “bajo rendimiento de las rentas”. Se refería a la baja recaudación en el impuesto de primera categoría, tributación aplicada entonces a las industrias y al sector agrícola.

El entonces ministro de Hacienda, Jorge Cauas Lama, argumentó que la situación era explicable por la no tributación sobre la inversión y porque el “esfuerzo más grande de ese año fue sobre la capitalización”. Y proyectó que “tampoco va a mejorar sustancialmente en 1975 por las razones que estoy dando. Una parte de las utilidades de las empresas no es tributable, la reforma (de 1974) cambió eso”.

El ministro Cauas hacía referencia al nuevo esquema tributario, el cual alineó la recaudación pública con los mecanismos del libre mercado. El objetivo del nuevo modelo de recaudación era incentivar, en desmedro de los ingresos fiscales, la acumulación de capital y su posterior inversión.

Las explicaciones de contexto y la aclaración de los alcances de las modificaciones tributarias no dejaron conforme a Humeres: “De todas maneras, admira el bajo ingreso por rentas y que siempre sea el (impuesto de) compraventas (que representó el 22,8% de la recaudación) el que hace la fuerza”.

Con el regreso de la democracia, en 1990, una nueva camada de funcionarios asumió el control del SII. Heredaron una institucionalidad sin insumos ni herramientas para calcular la evasión tributaria. Desconocían la conclusión a la cual el contralor Humeres llegó en abril de 1975, tampoco contaban con información para conocer cómo entre 1973 a 1989 operó la fiscalización tributaria: aquel período era una caja oscura.

Los funcionarios del SII no contaban con una metodología para calcular la evasión tributaria, tampoco conocían estudios internacionales que les permitieran guiarse. Por lo tanto, el Departamento de Estudios de ese servicio publicó un análisis, realizado por Michel Jorrat -quien en 2014 se convirtió en director del SII- y Patricio Barra, quienes optaron por utilizar la brecha entre ingresos potenciales, datos disponibles en los informes de cuentas nacionales y la recaudación efectiva (vea ese informe publicado por el SII, donde se explica en detalle la metodología).

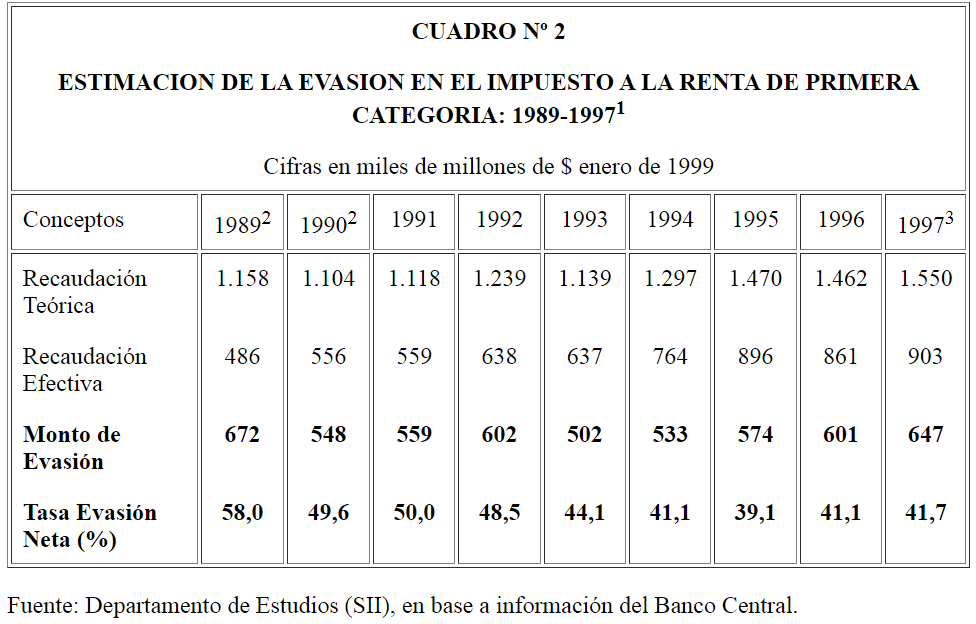

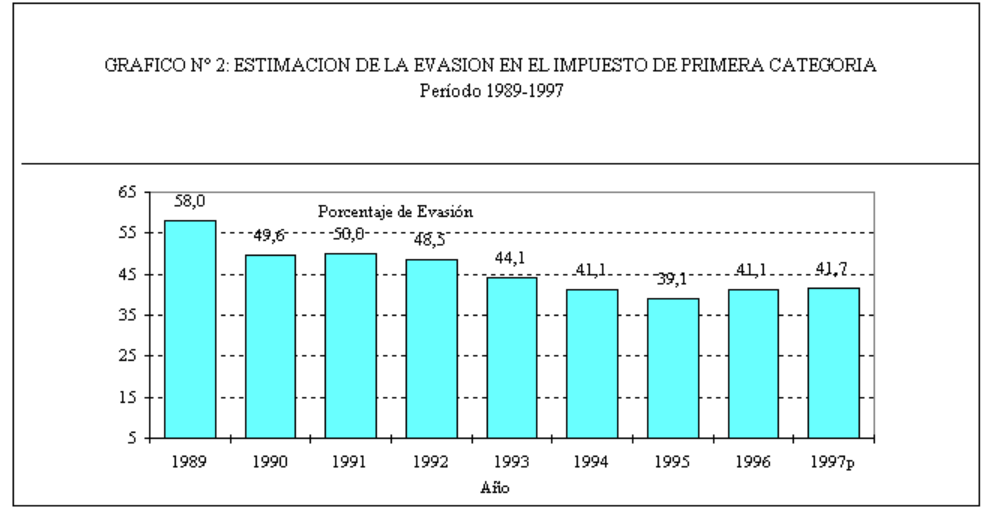

El estudio se difundió en octubre de 1998 y determinó que en el último año de dictadura (1989) el Estado dejó de recaudar alrededor de $672 mil millones, 58% de lo que debió ingresar por tributación de primera categoría.

El cálculo de la evasión por las rentas de capital no procedió de un requerimiento de algún poder del Estado, tampoco de una voluntad política. Más bien, según recuerda Michel Jorrat, nació de un “interés académico por parte de Patricio (Barra) y mío. Buscamos generar un insumo importante que ayudara a mejorar la administración tributaria. No fue que el gobierno de turno quisiera calcular la evasión sobre todos los años de dictadura”.

Fuente: Servicio de Impuestos Internos

En 1999, a través de un proyecto Fondecyt, Jorrat, en alianza con el Departamento de Ingeniería Industrial de la Universidad de Chile, se logró estimar las posibles cifras de la evasión tributaria de primera categoría en el último quinquenio de la dictadura. Según esos cálculos, en 1985 lo no tributado por rentas de capital ascendió a 55,6%; en 1986 fue 51,2%; en 1987 descendió a 46,9%; en 1988 disminuyó a 42,6% y en 1989 -confirmando la conclusión anterior de Jorrat y Barra- lo no recaudo fue 58%.

No fue posible, precisa Michel Jorrat, calcular los montos no tributados por empresas antes de 1985. La Tesorería General de la República era la responsable de respaldar en microfichas las declaraciones de impuestos. No obstante, hasta 1992 esa información era destruida una vez vencido el plazo de persecución penal por delitos tributarios. “Sin esa información, es muy difícil ver la evasión en primera categoría, porque esa es la fuente primaria”, explica Jorrat. CIPER consultó a la Tesorería por estos documentos. La entidad pidió que el requerimiento se hiciera por Ley de Transparencia, pero, preliminarmente no confirmó si habían sido destruidos.

La Subsecretaría de Hacienda, consultada por Transparencia, señaló no contar con estadísticas de evasión tributaria de primera categoría para el período de la dictadura. El requerimiento fue derivado al SII, entidad que aún no responde la solicitud de acceso a información pública, pero, indicaron que sus estimaciones alcanzan hasta 1989.

En 2001 y 2014 se aprobaron reformas fiscales que dotaron al Estado de nuevas herramientas para disminuir la brecha entre los ingresos potenciales y la recaudación efectiva. Sin embargo, en 2016, según el estudio Justicia fiscal para Chile, también realizado por Michel Jorrat, la evasión tributaria al impuesto de primera categoría volvió a superar el 50%. Con 52,7% se acercó, por primera vez en 25 años, al promedio de los últimos años de dictadura y los primeros del retorno a la democracia (en 1991 fue de 50,1%).

Actualmente, ningún organismo del Estado ni institución académica ha logrado reconstruir y precisar la evolución de la evasión tributaria durante la dictadura. Al no existir copias de las declaraciones de impuestos de esos años, es difícil contar con datos confiables anteriores a 1984. Y en ese vacío, la declaración del entonces contralor Humeres ante la Junta Militar, en abril de 1975, pone un poco de luz sobre lo que ocurría en los inicios del régimen.