ENTREVISTA A MARCO KREMERMAN, INVESTIGADOR DE LA FUNDACIÓN SOL:

¿Por qué la pandemia le ha hecho tan bien a los más ricos?

10.04.2021

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

ENTREVISTA A MARCO KREMERMAN, INVESTIGADOR DE LA FUNDACIÓN SOL:

10.04.2021

A un año de la crisis económica desatada por el COVID-19, las encuestas muestran que las más afectadas son las mujeres, pues no han podido recuperar el empleo al mismo ritmo que los hombres. Entre los grupos más golpeados están quienes laboran en el empleo doméstico: 95 mil mujeres que no han vuelto a encontrar trabajo desde hace un año. Las medidas de apoyo anunciadas por el gobierno, analiza Marco Kremerman, han sido insuficientes no solo porque lo que se entrega es poco (el techo es menos que la línea de la pobreza) sino porque muchas familias entraron a esta crisis en condiciones precarias. “Las medidas de mitigación, más que hacerse cargo de la pandemia, se usan para resolver precariedades anteriores, pre-existentes”

Hace poco más de un año, se discutía en Chile la potencial aplicación de una cuarentena, producto del aumento inesperado de contagios por Covid-19. En ese contexto, conversamos con Marco Kremerman, economista de la Fundación SOL, sobre la capacidad de los chilenos y chilenas de resistir una medida como ésta y quedarse en la casa, tomando en cuenta el tipo de trabajo que la mayoría realiza y los ingresos que recibe. El diagnóstico de Kremerman fue sombrío: “Muchas personas, desde el día uno, van a tener problemas importantes, pues necesitan generar recursos diarios para poder costear las necesidades básicas y llegar a fin de mes”, planteó.

Entonces, identificó tres grupos vulnerables: i) los/as trabajadores/as sin contrato, casi 3 millones 600 mil personas que “trabaja en condiciones precarias y con ingresos muy bajos”; ii) quienes reciben salarios bajos (contratados o no), es decir un 70% de los trabajadores, que gana menos de $550 mil líquidos. Y por último, los subempleados: casi 900 mil chilenos que quisieran trabajar más, lo necesitan, pero laboran solamente una jornada parcial, pues no consiguen más horas.

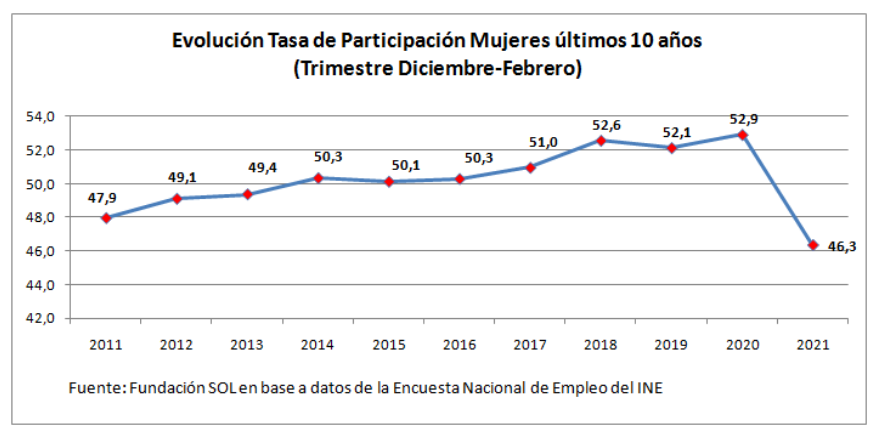

A la vuelta de un año, preguntamos al investigador cómo la crisis sanitaria y económica ha impactado en Chile; quiénes han sido los más afectados y qué rol cumplieron los sucesivos retiros del 10% y las políticas de apoyo del gobierno. La evaluación de Kremerman es clara: las grandes afectadas en esta crisis son las mujeres, quienes volvieron a niveles de hace diez años (ver cuadro 1). En ellas se concentró la pérdida del empleo, formal e informal, y no han podido recuperarlo al nivel que lo hacen los hombres. Un grupo particularmente golpeado son las trabajadoras domésticas.

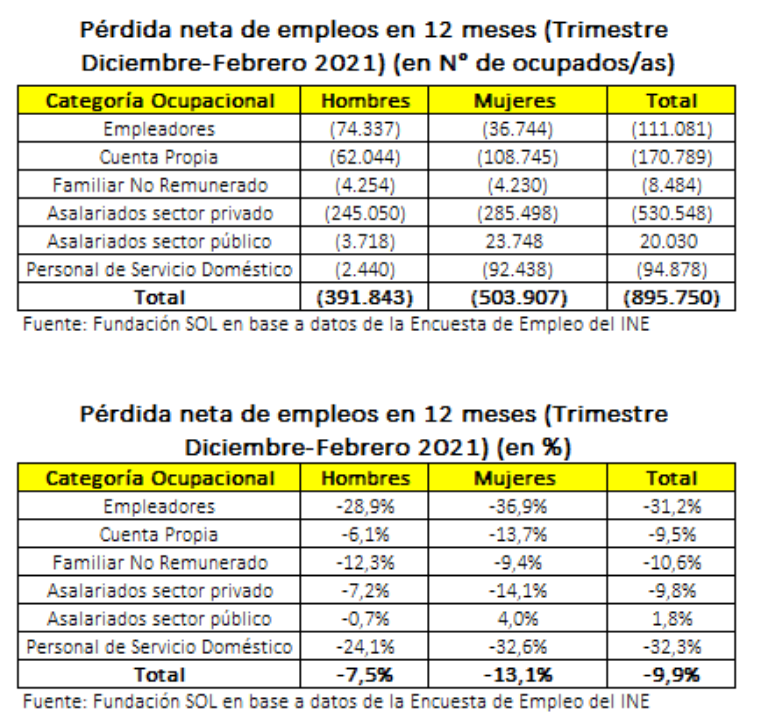

-De acuerdo con los datos del INE, en un año se perdieron aproximadamente dos millones de empleos y, hasta ahora, se han recuperado casi un millón 100 mil. De los 896 mil empleos que aún no se recuperan, 504 mil son de mujeres. En porcentajes, la caída en la ocupación de las mujeres, en 12 meses, es de 13,1%. En cambio, en los hombres, la ocupación cayó 7,5% (ver cuadro 2). Entre las mujeres que han perdido el empleo, tenemos quienes se desempeñaban en el sector independiente, empleadoras y asalariadas del sector privado. Lo que muestran los datos es que en el servicio doméstico el impacto es muy fuerte, con una caída de 33%. En números: 95 mil mujeres que no han vuelto a encontrar trabajo desde hace un año.

Cuadro 1

Cuadro 2

Hasta ahora, explica Kremerman, no hay datos estructurales (por ejemplo la Encuesta CASEN) que permitan dimensionar cuánto ha afectado la crisis sanitaria a los hogares chilenos, salvo las cifras de empleo. Además del complejo escenario de las mujeres, los números indican que de los 896 mil empleos que aún no se recuperan, 605.000 aproximadamente son dependientes y 290.000 son independientes. “Sin duda tenemos una caída fuerte y cuando uno revisa los datos de encuestas como la CASEN, cuyos resultados conoceremos en julio, entre las variables que más impactan está la disminución del empleo. Es decir, cuando las personas pierden el trabajo, la pobreza se dispara”, afirma.

-Las cifras de contagio y muerte hoy son alarmantes y el futuro no es auspicioso. Se postergó la elección de constituyentes para el 15 de mayo, pero los especialistas dicen que para entonces puede que aún estemos en un nivel de contagio alto. ¿Cómo estamos para aguantar una nueva cuarentena?

-La situación es muy compleja, porque han pasado varias cosas. Hubo dos retiros de fondos previsionales y, aunque hay una alta probabilidad política de que exista un tercero, ya no hay mucho más margen, es decir, uno no esperaría un cuarto retiro. Ahora, si el tercer retiro es ley, va a empezar a pagarse a fines de mayo, entonces las próximas 3, 4, 5 semanas van a ser muy duras. Los hogares que más necesitan probablemente se gastaron gran parte de lo que retiraron. Y no se lo gastaron en plasmas, como decían algunos opinantes, sino que se pusieron al día en las deudas morosas. Pero además tenemos otro problema. Se han recuperado empleos. Pero son ocupaciones de menor calidad. Cerca del 60% del empleo dependiente recuperado son trabajos de carácter informal, sin contrato, entonces la recuperación es precaria. Por último hay que sumar el aumento del gasto en los hogares, porque el transporte se redujo, pero aumentaron las cuentas básicas, los pagos de conectividad. Y a la vez tenemos proyecciones de que la inflación puede llegar al 4% del IPC. Entonces, no tenemos un estancamiento en el costo de vida de los hogares sino que muchos precios han seguido subiendo. Ese cóctel, más el arrastre del endeudamiento, genera un panorama bien sombrío.

-¿Qué sabemos del endeudamiento? Entiendo que muchas personas destinaron sus retiros a pagar deudas…

-No hay datos duros aún en relación con el total de personas endeudadas. Lo que conocemos es la morosidad y ésta, en junio del año pasado, llegó a un peak de 5 millones de personas. Después de los retiros esta cifra bajó y llegó a un poquito menos de 4 millones y medio. Es decir, la morosidad bajó, pero sigue siendo muy preocupante. O sea, tener casi 4 millones y medio de deudores morosos, entre 14 millones de habitantes mayores, es gravísimo, pues estamos hablando que más del 30% de los mayores de 18 años son deudores impagos. A ello hay que sumar otro tema. Entre las políticas implementadas por el gobierno estuvo el suspender el pago de cuotas de deuda para los hogares y las empresas pequeñas y medianas. Obviamente es un salvataje para las empresas que no tienen caja y para los hogares que no tienen recursos. Pero estas medidas no contemplan la situación antes de la pandemia. Entonces se ofrece repactar, pero al repactar tú extiendes las cuotas presentes al futuro y por lo tanto tus cuotas a futuro van a ser de mayor cuantía. Eso, para hogares y empresas que están en peores condiciones que hace 12 meses, es complejo.

-O sea, ¿son medidas que no contemplan la situación real de los hogares?

-Yo creo que siempre llegamos al mismo lugar: una pandemia en un país que está en crisis política y social genera un efecto amplificador, por tanto las medidas de mitigación, más que hacerse cargo de la pandemia, se usan para resolver precariedades anteriores, pre-existentes. Muchos decían “pero hay personas que están retirando y no han perdido sus trabajos, tienen sus ingresos intactos”. Claro, pero son ingresos de 500, 600 mil pesos y por tanto ocuparon el retiro para resolver precariedades anteriores a la pandemia.

-A comienzos de marzo el Presidente Piñera comentó lo siguiente sobre el tercer retiro: “hay más de cinco millones de chilenos que no tienen nada que retirar, por tanto, un eventual tercer retiro es para los ricos”. ¿Es así? ¿No quedan recursos para quienes los necesitan en los fondos de pensiones?

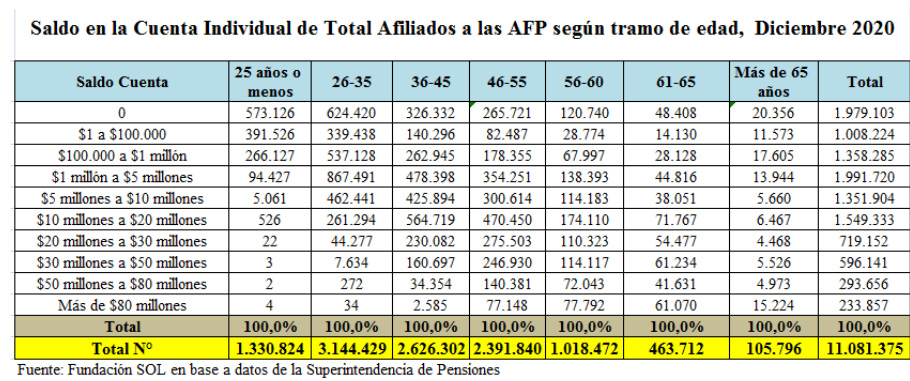

-Primero, quiero decir que no estoy de acuerdo con el retiro como política, no me parece deseable. Mi análisis aquí es descriptivo, y lo que muestran los datos de diciembre de 2020 de la Superintendencia de Pensiones (ver cuadro 3) es que, sumados el retiro 1 y 2 casi completos, hay 3 millones de afiliados, no 5 como dijo el Presidente, que tienen entre 0 y 100 mil pesos. De esos 3 millones, prácticamente 2 millones tienen menos de 35 años. Es decir, son personas que recién habían empezado a cotizar y quedaron en cero, pues sacaron 200, 300 mil pesos. Después de esos tres millones, viene un segundo segmento que son quienes tienen entre 100 mil y un millón de pesos. Son 1 millón 360 mil cotizantes aproximadamente y pueden retirar lo que tengan. Por último, tenemos un tercer segmento, casi 7 millones de personas, que pueden retirar más de un millón de pesos. La mayoría no son ricos, sino que están en sectores vulnerables o medios, porque en Chile los más ricos son con suerte 150 mil afiliados. Entonces, a diferencia de lo que dijo el Presidente, el grueso de las afiliados podría hacer un tercer retiro, por distintas razones.

Cuadro 3

-Bueno y aquí nos asomamos a otra característica de la pandemia en Chile: la crisis económica se la financiaron las personas, pero ello tendrá repercusiones en el largo plazo…

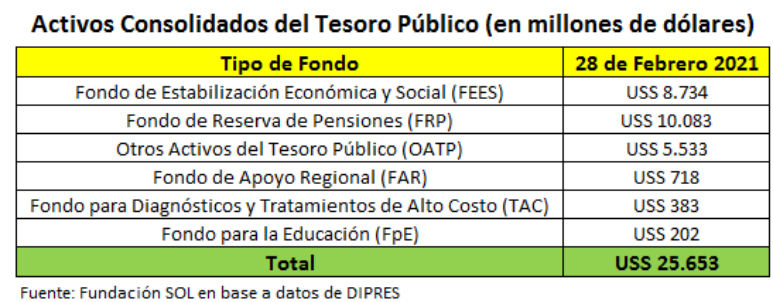

-El argumento del gobierno ha sido “nosotros no podemos competir contra US$ 35 mil millones”, que es lo que suman los dos retiros, el equivalente al 12% del PIB. Pero aquí mi punto es el siguiente: si desde el mundo sanitario la recomendación es “hacer cuarentenas efectivas” y no cuarentenas eternas, y desde el mundo económico sabemos que, para hacer eso, es necesario sustituir los ingresos de los hogares, bueno para ello no se necesitaban US$ 35 mil millones sino que US$ 5 mil millones por mes. Con esa cantidad, tú puedes financiar una renta básica de $600 mil por hogar. Este es un valor bajo, pero está sobre la línea de la pobreza, y se lo podrías haber entregado a 6 millones de hogares, que es casi el 90% de los hogares en Chile. Se podría haber financiado una cuarentena así por dos meses. Te hubieses gastado US$ 10 mil millones, que se podrían haber financiado por tres fuentes potenciales: Chile todavía tiene US$ 19.000 millones en dos fondos soberanos (ver cuadro 4). Una segunda fuente es la deuda pública. Según la Dirección de Presupuesto, ésta es de un 32,5% de PIB, vale decir, el endeudamiento de Chile respecto a su economía es 32,5%. Por último, la tercera fuente de financiamiento, los impuestos, están pegados. La carga tributaria hace 15 años se mueve entre un 19 y 21% del PIB. Eso, contradiciendo la ley económica que plantea que, a medida que creces, vas recaudando más. De hecho, como siempre recaudamos lo mismo, no ha quedado otra que ir generando recursos por la deuda, la que ha seguido aumentando, y se proyecta que en unos tres años más va a superar el umbral del 40%.

Cuadro 4

-¿Eso es mucho? ¿Cómo se lee?

-Hay que ponerlo en contexto. Estados Unidos tiene 131% de deuda con respecto al PIB. Pero no nos vamos a comparar con Estados Unidos. Bueno, Uruguay y Croacia, países comparables, tienen 70% y 88% del PIB en deuda, respectivamente. Pero aquí hay un tema muy interesante. Entre 2006 y 2007 la deuda pública llegó en Chile a 4% del PIB y desde entonces ha aumentado. Pero el primer año de Patricio Aylwin, partimos con una deuda pública de 43,3% del PIB. Y la pregunta que me hago es ¿por qué durante algunos años un país de ingresos medios como Chile tuvo más ahorros que deuda? Si incluso le prestábamos plata al mundo, siendo que nuestros hogares no tenían recursos para llegar a fin de mes, no tenemos derechos sociales garantizados, no teníamos educación superior gratuita y ni siquiera educación preescolar, ni salud. Chile era acreedor de otros países mientras los hogares vivían al 3 y al 4.

-El gobierno acaba de poner en marcha una serie de medidas para enfrentar las semanas de cuarentena. Se anunció el fortalecimiento del Ingreso Familiar de Emergencia, un bono más amplio para las clases medias y un plan de créditos para las pymes. Si se analizan las diferentes políticas, ¿qué se ha hecho bien?

-Hoy, después de una compleja y larga negociación, porque el gobierno insistía en focalizar, tu con el IFE estás llegando a cerca del 53% de la población. A ese grupo le puede llegar, por tres meses, un ingreso familiar de emergencia por un valor máximo de $100.000 por persona, es decir, en un hogar de 4 personas podrían ser $400.000. Ese valor está por debajo de la línea de la pobreza, que es $465.000 para 4 personas. Es importante mencionar esto, pues la línea de la pobreza es el indicador más precario de todos, sin embargo hoy es el techo. Además, cuando los hogares son de más de 4 personas, el monto ya no es $100.000 per cápita, sino que va bajando. Por ejemplo, para un hogar de 5 personas no es $500.000 sino que $467.000, menos de $100 mil por persona. Como este es un indicador de sobrevivencia, implementar un IFE no necesariamente significa sustituir ingresos, sino que parte de los ingresos. Por eso digo que la palabra “suficiencia” no ha estado en el debate y la pregunta sigue siendo ¿cuánto necesita un hogar para poder satisfacer las necesidades elementales? Según la encuesta de Presupuestos Familiares del INE, el gasto promedio de un hogar de entre 3 y 4 personas en el gran Santiago, a los precios actuales, está en torno a $1 millón 400 mil.

-O sea, el monto es bajo. Pero además, entiendo que tampoco es fácil acceder al IFE. Tienes que inscribirte en el Registro Social de Hogares y cumplir una serie de requisitos. Entonces, ¿a quién le llega?

-De acuerdo a lo que planteó el gobierno, le va a llegar al 80% más vulnerable de la población inscrita en el registro social de hogares, que tenga ingresos formales inferiores a $100.000 per cápita por hogar.

-En esos ingresos, ¿cuentan la pensiones?

-Claro que cuentan. Por ejemplo, supongamos que tienes un hogar de 4 personas, donde madre y padre trabajan. Supongamos que la mujer tiene un trabajo formal por un salario de $500 mil y el padre trabajaba en el mundo informal, y ganaba 1 millón de pesos, pero perdió todo y ahora no tiene trabajo. Bueno ese hogar, dado que tiene ingresos formales de $500 mil, no tiene derecho al IFE. Eso, aunque perdió un millón de pesos.

-Hace pocos días, la revista Forbes publicó los resultados económicos de las fortunas mundiales. En el peor año para la mayoría de las familias en Chile y en el mundo, nos enteramos que a los ricos les fue excelente y son más ricos. ¿Por qué?

-Es interesante ver lo que ha pasado, pues muchas fortunas no solo están mejor que hace un año, sino que están mejor que hace 2 años. Por ejemplo, en marzo de 2019 el patrimonio de los Luksic era de US$15.400 millones de dólares y ahora es de US$23.300 ¿Qué pasa? Bueno, ahí tu tienes grupos diversificados que tienen negocios en la minería, en el sector financiero, y en la pandemia quienes más han ganado, junto con los laboratorios, parte del comercio, y las aplicaciones, ha sido la industria financiera

-¿Por qué?

-Porque son negocios cautivos, como los bancos y las AFP. Las AFPs el año pasado ganaron 1.015 millones de pesos al día, porque independientemente de que se perdieron empleos, hay una masa de cotizantes que sigue pagando su comisión. En el caso de los bancos, su negocio es la deuda, el financiamiento, los préstamos de ayuda, ser aval del Estado para programas de recuperación. Y, por ejemplo, los dos principales bancos, el Banco de Chile y el Banco Santander, ganaron en promedio más de $1.300 millones por día el año pasado. Tienen una rentabilidad sobre su patrimonio de 12%, aun cuando la economía se derrumba fuertemente. Hay una gran disociación entre la economía real, la de la leche y el pan, versus la economía financiera, y entonces todas las fortunas que tienen su plata en rentas variables van especulando en distintos lugares y han tenido rendimientos super importantes y todo el mundo se pregunta: ¿cuándo va a estallar esta burbuja? La gran pregunta sobre el capitalismo actual es: ¿por qué mientras la mayoría sufre hay unos pocos que tienen capital y pueden beneficiarse y ser más ricos de lo que eran antes de la pandemia?

Este artículo es parte del proyecto CIPER/Académico, una iniciativa de CIPER que busca ser un puente entre la academia y el debate público, cumpliendo con uno de los objetivos fundacionales que inspiran a nuestro medio.

CIPER/Académico es un espacio abierto a toda aquella investigación académica nacional e internacional que busca enriquecer la discusión sobre la realidad social y económica.

Hasta el momento, CIPER Académico recibe aportes de seis centros de estudios: el Centro de Estudios de Conflicto y Cohesión Social (COES), el Centro de Estudios Interculturales e Indígenas (CIIR), el Centro de Investigación en Comunicación, Literatura y Observación Social (CICLOS) de la Universidad Diego Portales, el Núcleo Milenio Autoridad y Asimetrías de Poder (NUMAAP), el Centro de Recursos Hídricos para la Agricultura y la Minería (CRHIAM) y el Instituto Milenio para la Investigación en Depresión y Personalidad (MIDAP). Estos aportes no condicionan la libertad editorial de CIPER.