COLUMNA DE OPINIÓN

¿Cuál debe ser el rol del Congreso en el gasto público? Reflexiones y perspectivas para la discusión constitucional

14.08.2020

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

COLUMNA DE OPINIÓN

14.08.2020

El Congreso chileno es particularmente irrelevante en la decisión de la ley de presupuestos y del manejo de las finanzas públicas, argumentan las autoras tras revisar la experiencia internacional. Su influencia es menor “en comparación con otros países presidencialistas e incluso es más acotada que lo que la misma Constitución sostiene, debido a la ejecución de decretos y a la interpretación restrictiva de criterios de admisibilidad”, explican. La discusión constitucional que se aproxima es un buen escenario para tratar de balancear el poder entre el Congreso y el Ejecutivo.

Ad portas de un proceso constituyente tenemos la oportunidad de discutir sobre la relación entre las finanzas públicas y el Congreso: ¿es balanceado el actual diseño institucional, en cuanto a la división de funciones y potestades sobre el gasto público?

Esta pregunta ha estado en el centro del debate hace varios meses, a partir de la discusión sobre la admisibilidad de las mociones parlamentarias. A fines de junio el Presidente Piñera anunció una propuesta para perfeccionar los criterios y procedimientos con que el Congreso Nacional determina las admisibilidades de los proyectos de ley y así “evitar que progresen mociones que no están de acuerdo con nuestra Constitución” afirmó. Esta propuesta se enmarca en la discusión sobre la admisibilidad de proyectos de ley que el ejecutivo consideró inconstitucionales basándose en que irrogan un mayor gasto público (Postnatal de Emergencia o modificación de plazos para postulación de gratuidad) o legislan sobre el sistema previsional (retiro del 10%), lo que en el sistema presidencial chileno es prerrogativa del Ejecutivo. Sin embargo, la calificación de admisibilidad de los proyectos de ley corresponde al Congreso[1], y eventualmente, al Tribunal Constitucional (si alguno de los congresistas o el Presidente recurren a éste).

Para abordar esta problemática presentaremos experiencia comparada relativa a las facultades de los poderes legislativos en las finanzas públicas. Para lo anterior, dividimos el análisis en dos tipos de incidencia, la primera relativa al rol del poder legislativo en el ciclo presupuestario y la segunda sobre la iniciativa legislativa en general en cuanto a proyectos que irrogan mayor gasto público.

Cada país define su presupuesto nacional de acuerdo con su sistema político y de partidos. La perspectiva comparada muestra que las aproximaciones tanto a la responsabilidad fiscal como a la distribución de poderes entre ejecutivo y legislativo son variadas. La evidencia, por ejemplo, no muestra una diferencia sistemática de facultades presupuestarias entre sistemas presidenciales y parlamentarios (Wehner, 2014; Chunsoon Kim, 2015), como se observará más adelante.

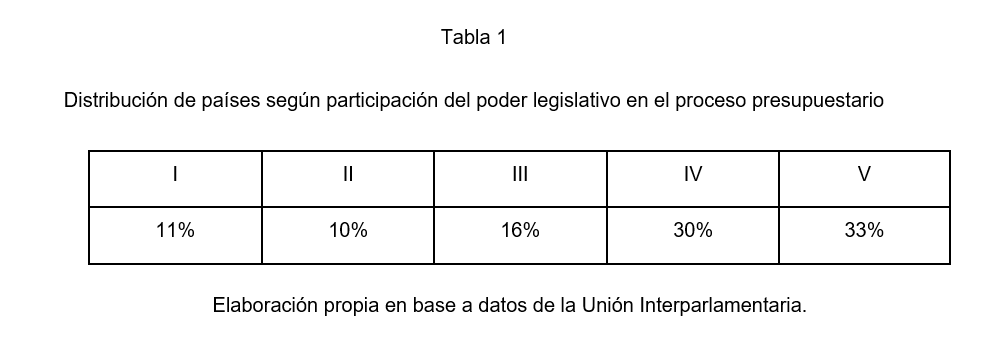

En términos de responsabilidad fiscal, la información recopilada por la Unión Interparlamentaria[2] permite observar varios modelos de participación de los poderes legislativos en el proceso presupuestario:

En términos porcentuales, usando información para 125 países, la distribución de países por categoría es:

Así, dos tercios de los países establecen algún tipo de restricción a los poderes legislativos; pero como ya se mencionó, dichas restricciones son de distinta naturaleza. En los extremos de estas categorías se encuentra Estados Unidos, que posee un régimen presidencial, y Reino Unido, que es parlamentario. El Congreso estadounidense califica en la categoría V, es decir, no tiene restricciones en términos presupuestarios y cuenta con amplias capacidades y potestades: recibe la propuesta presidencial de presupuesto ocho meses antes del inicio del año fiscal respectivo; el retraso de la aprobación del presupuesto puede derivar en un “cierre del gobierno”; cuenta con diversas comisiones que estudian y aprueban partidas muy detalladas (limitando la reubicación de los recursos), y posee una Oficina de Presupuestos robusta (Wehner, 2014)”.

La forma en que el Ejecutivo ha ejercido la facultad relativa a modificar la ley de presupuesto de manera importante y sin aprobación del Congreso está en pugna con criterios democráticos básicos de rendición de cuentas en un sistema como el chileno.

Por otro lado, el Parlamento del Reino Unido, categorizado en el número II según la Tabla 1, ha visto disminuir progresivamente sus atribuciones: recibe las estimaciones presupuestarias al principio del año fiscal respectivo; la aprobación se hace sobre la base de partidas amplias que permiten modificaciones dentro de los ministerios durante el año. Compensa este desequilibrio de poder ejerciendo un intenso control ex post a través de su Comisión de Cuentas Públicas[3], que indaga en la eficiencia y efectividad en el uso de los recursos públicos (Wehner, 2014).

Bajo estas categorías, Chile se ubica en el número II, al igual que Reino Unido, pero bajo un régimen político distinto. La iniciativa exclusiva de la Presidencia en materia presupuestaria existe desde 1925. Dicha norma, que se refiere a la iniciativa respecto de los suplementos a partidas de la ley de presupuestos, fue ampliada en 1943 y 1970, con reformas constitucionales que configuraron la norma actualmente en vigencia, la que fue profundizada por la Constitución de 1980 (Soto Velasco, 2015). El sentido de esta norma fue, como ha sido documentado, lograr un diseño institucional que delimitara “roles de colaboración y diferenciación” entre ejecutivo y legislativo (Ruiz-Tagle Vial, 2012). El objetivo institucional de la misma se ha explicado de distintas formas:

Si bien ambos argumentos son razonables, no dan cuenta de efectos nocivos para el funcionamiento del sistema político. Entre ellos, la frivolidad o irrelevancia a la que se relega la actividad del Congreso en la determinación y diseño de políticas públicas, lo que incentiva a los congresistas que buscan influir a utilizar cualquier medio a su disposición. Sumado a esto, se limita excesivamente el control democrático que se debiera esperar por parte del legislativo, llamado a representar los intereses y posiciones de su electorado y así evitar la extrema discrecionalidad del Gobierno de turno.

Si bien, la Ley de Presupuestos pasa por el Congreso, en la práctica, este rol es bastante limitado, al menos por tres razones:

Primero, prácticamente no existen consecuencias para el Ejecutivo si el Congreso no aprueba la Ley de Presupuestos, dado que ante esa situación rige el presupuesto presentado por el Presidente de la República. Este diseño restringe cualquier posibilidad de incidencia del Congreso en el proceso presupuestario, ya que ni siquiera se le otorga poder de veto, como sí ocurre con el resto de las iniciativas de ley.

Segundo, el Congreso Nacional no puede aumentar ni disminuir la estimación de los ingresos; sólo puede reducir los gastos contenidos en el proyecto de Ley de Presupuestos, salvo los que estén establecidos por ley permanente. Es decir, el Congreso no puede proponer mayor gasto en ningún programa, ni siquiera si este es una reasignación y no implica mayor gasto total. La única forma que tiene el Congreso de realizar modificaciones es a través de un proceso de negociación y acuerdo político con el Ejecutivo, en el que existe un claro desequilibrio a favor del ejecutivo, quien tiene una mayor capacidad institucional e información para obtener un resultado favorable a su posición.

Tercero, aun habiendo aprobado la Ley, durante el año, el Ejecutivo puede realizar reasignaciones presupuestarias de manera totalmente discrecional, sin tope. Lo único que no puede hacer es afectar gastos permanentes definidos por leyes específicas. Por ejemplo, en los primeros meses del Gobierno de Sebastián Piñera, se hizo una reducción de $ 697 mil millones[4] del presupuesto aprobado de manera de dar holgura a sus propias prioridades. Lo anterior, si bien genera flexibilidad ante emergencias, es una atribución con prácticamente nulo control democrático[5] en períodos normales.

Los puntos anteriores implican una gran asimetría entre ambos poderes del Estado que se ve agravada por la estructura que tiene la Ley, donde los programas presupuestarios presentados no se condicen con la división de programas ministeriales, imposibilitando una evaluación de calidad por parte del Congreso al gasto ministerial[6].

En relación con la atribución del legislativo de presentar proyectos de ley o indicaciones que tengan incidencia en las finanzas públicas, también es posible observar distintas aproximaciones, ejemplificadas en los siguientes países:

A estas reglas formales hay que agregar los incentivos que impone el sistema político al comportamiento legislativo de los miembros de la legislatura respectiva. En concreto, en otros sistemas presidenciales, los miembros del Congreso pueden presentar mociones y éstas pueden avanzar en el proceso legislativo dependiendo del apoyo político que conciten ya que el “poder de agenda”[8] lo tiene, en teoría, el poder legislativo (Tsebelis, 2006). El sistema presidencial chileno no sigue esta característica general de los presidencialismos y el ejecutivo tiene gran influencia en la determinación de la agenda del Congreso: a través de las urgencias legislativas que ponen en tabla lo que discute, el veto presidencial y la ya mencionada iniciativa exclusiva en amplias materias[9]. Es decir, lo que se discute día a día en el Congreso depende casi exclusivamente de la voluntad política del ejecutivo[10].

De esta forma, el ingreso de indicaciones o proyectos inadmisibles es usado como medio para influir en la agenda pública y ejercer presión sobre el gobierno de turno. Lo anterior genera, que efectivamente la admisibilidad/inadmisibilidad se transforme en una herramienta política más para reemplazar la falta de poder de agenda del legislativo.

Lo anterior, no necesariamente implica transitar a un sistema parlamentarista. En aquellos sistemas la discusión legislativa opera esencialmente en base a las propuestas del gobierno, no debido a una restricción formal a introducir proyectos (los parlamentarios pueden introducir proyectos e indicaciones, por regla general), sino que la limitación es producto de la importancia del gobierno (y su mayoría parlamentaria) en la determinación de la agenda legislativa (Mattson, 1995).

En este sentido, cabe señalar el proceso de “ejecutivización” que afecta a los parlamentarismos: el margen de acción de los parlamentos y sus miembros se ha visto reducido por diversas razones, entre ellas, el desequilibrio de capacidades institucionales respecto del ejecutivo y el ya mencionado poder de agenda (Amorim Neto & Lanzaro, 2012).

Dada las características específicas de nuestro sistema, el Congreso debiera interpretar las admisibilidades de forma de permitir a sus miembros cumplir sus primera y más obvia función: legislar, y que dicha interpretación sea llevada a cabo bajo criterios claros y consistentes. Por ejemplo, en otros países, se establecen reglas por el período de la legislatura, estableciéndose criterios de interpretación de las normas permanentes (sessional orders). En cualquier caso, el Congreso debe tener presente su estatus de poder del Estado distinto del ejecutivo y de órgano colegiado, por lo que no deberían sus miembros interpretar las facultades que posee de forma que restrinjan aún más sus atribuciones (independiente de su relación política con el ejecutivo).

En síntesis, el Congreso chileno tiene hoy día un rol sobre las finanzas públicas y el proceso presupuestario que es excesivamente acotado, en comparación con otros países presidencialistas e incluso es más acotado que lo que la misma Constitución sostiene, debido a la ejecución de decretos y a la interpretación restrictiva de criterios de admisibilidad.

Respondiendo la pregunta inicial sobre si los objetivos planteados para establecer la iniciativa exclusiva pueden ser abordados bajo otro diseño de distribución de facultades, y como se ha visto en la experiencia comparada la respuesta es: sí, es posible lograr dichos objetivos con diversos diseños institucionales. Complementariamente, el Congreso puede avanzar hacia una mayor claridad y consistencia al establecer criterios de interpretación claros y que deban seguirse hasta que no haya una decisión colectiva de cambiarlos.

La forma en que el Ejecutivo ha estado ejerciendo la facultad relativa a modificar la ley de presupuesto de forma importante y sin aprobación del Congreso está en pugna con criterios democráticos básicos de rendición de cuentas en un sistema como el chileno; si esto continúa así y en el marco de la actual Constitución, el Congreso debería, al menos, fortalecer o reformular la labor de la Comisión Mixta de Presupuestos en tiempos fuera del proceso presupuestario, de manera que puedan poner mayor foco en la evaluación de los programas sociales – como una Comisión de Cuentas Públicas – y robustecer la actual Oficina de Presupuestos del Congreso para que pueda colaborar con ese fin.

Por último, en el proceso constituyente que se avecina se discutirá el sistema político y, de seguir con un sistema de división de poderes (presidencialismo), será fundamental que el rol del Congreso en las finanzas públicas sea discutido de manera de corregir el desbalance de poderes. Hay diversas fórmulas en que esto puede llevarse a cabo, pero es esencial que dicho diseño sea coherente, que contemple incentivos a la acción responsable del congreso, pero que también permita que ésta sea efectiva.

Amorim Neto, O., & Lanzaro, J. (2012). Presidencialismo y parlamentarismo: América Latina y Europa Meridional: Argentina, Brasil, Chile, España, Italia, México, Portugal y Uruguay. Madrid: Centro de Estudios Políticos y Constitucionales.

Chunsoon Kim (2015). «A study on compilation and improvement of indices for legislative budgetary institutions: With focus on comparative analysis of current institutions in 60 countries» en OECD Journal on Budgeting (vol. 14(3), págs. 1-29), OECD Publishing.

Mattson, I. (1995). Private Members’ Initiative and Amendments. En H. Döring, Parliaments and Majority Rule in Western Europe (págs. 448-487). Frankfurt: Campus.

Ruiz-Tagle Vial, P. (2012). El presidencialismo chileno: evolución de sus atribuciones constitucionales y propuestas de reformas. Revista de Derecho Público, 76, 229-247. doi:10.5354/0719-5249.2014.35394

Soto Velasco, S. (2015). Congreso Nacional y Proceso Legislativo: Teoría y Práctica. Santiago de Chile. Legal Publishing.

Tsebelis, G. (2006). Jugadores con Veto (Veto Players: How political institutions work). Mexico D.F.: Fondo de Cultura Económica.

Wehner, J. (2014). Legislatures and public finance. En S. Martin, T. Saalfeld, & K. Strom, The Oxford Handbook of Legislative Studies (págs. 514-525). Oxford: Oxford University Press.

[1] La declaración de admisibilidad o inadmisibilidad es realizada por el Presidente de la Cámara en que se origine el proyecto de ley, pero esta decisión puede ser revocada por la sala. Lo mismo aplica a los Presidentes de Comisión, quienes tienen la posibilidad de determinar la admisibilidad de los proyectos e indicaciones, y su criterio puede ser revocado por votación en la Comisión (art. 15 y 25 de la Ley N°18.918, Orgánica Constitucional del Congreso Nacional).

[2] Unión Interparlamentaria, disponible en: https://data.ipu.org/

[3] Presidida por un miembro de la oposición, fue establecida en 1861.

[4] Decreto de Hacienda N° 651 de 25 de mayo de 2018.

[5] Más allá de las observaciones formales que puede hacer la Contraloría.

[6] Ver más al respecto en www.observatoriofiscal.cl.

[7] Se diferencia del patrocinio de mociones del caso chileno donde el Ejecutivo tienen la obligación de presentar una indicación o proyecto firmado. En los casos de Irlanda y Grecia existen restricciones a la iniciativa en ciertas áreas, como por ejemplo la relativa a fijación de remuneraciones.

[8] El poder de agenda se refiere a la capacidad de los distintos actores de determinar las materias y propuestas que se tramitan y las que no, y cómo se decide sobre éstas.

[9] Artículos 65 y siguientes de la Constitución.

[10] Sin perjuicio de lo anterior, hay espacio a nivel reglamentario para compensar este desbalance.

Este artículo es parte del proyecto CIPER/Académico, una iniciativa de CIPER que busca ser un puente entre la academia y el debate público, cumpliendo con uno de los objetivos fundacionales que inspiran a nuestro medio.

CIPER/Académico es un espacio abierto a toda aquella investigación académica nacional e internacional que busca enriquecer la discusión sobre la realidad social y económica.

Hasta el momento, CIPER/Académico recibe aportes de cinco centros de estudios: el Centro de Estudios de Conflicto y Cohesión Social (COES), el Centro de Estudios Interculturales e Indígenas (CIIR), el Instituto Milenio Fundamentos de los Datos (IMFD), el Centro de Investigación en Comunicación, Literatura y Observación Social (CICLOS) de la Universidad Diego Portales y el Observatorio del Gasto Fiscal. Estos aportes no condicionan la libertad editorial de CIPER.