COLUMNA DE OPINIÓN

Retiro del 10%: Ideas para hacerlo menos regresivo

17.07.2020

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

COLUMNA DE OPINIÓN

17.07.2020

El retiro del 10% de los fondos previsionales se presenta como la gran solución a las urgencias económicas de las familias chilenas. El autor argumenta, sin embargo, que el proyecto ayuda menos a quienes lo están pasando peor y es “generoso con las personas de mayores ingresos”. Dicho en breve, el proyecto “rasca donde no pica”, escribe. Aquí propone ideas para mitigar su regresividad.

En una columna anterior (ver Retiro del 10%: Limitaciones de un proyecto regresivo) expliqué que el proyecto de retiro de fondos previsionales es regresivo tanto desde la perspectiva de los beneficiarios como de los recursos con que se pagarían. De la manera en que se ha planteado, los grandes beneficiados serán trabajadores dependientes de altos ingresos que no han perdido su empleo e incluso accederían a generosos beneficios del Estado con una “bicicleta tributaria”. Los menos beneficiados serán, precisamente los más necesitados: trabajadores informales que han visto fuertemente disminuidos sus ingresos, pero no tienen como acreditarlo ante el Estado para acceder a sus programas de apoyo. Los fondos retirados se financiarían con un Fondo Colectivo Solidario de Pensiones (FCSP) que se pagaría en parte con un impuesto al trabajo y con menor gasto público para los pobres del futuro, por lo que su “solidaridad” no va mucho más allá del nombre.

En esta columna repaso brevemente el proyecto de ley, profundizo en la insuficiencia de las medidas del gobierno, explico por qué el retiro de fondos previsionales no llega a las personas más desprotegidas y propongo ideas para reducir la regresividad del proyecto, en el caso que este se apruebe.

El proyecto tiene dos partes. La primera permite que los afiliados al sistema de capitalización individual retiren hasta 10% de los fondos acumulados ahorrados en su cuenta de cotizaciones obligatorias, de manera voluntaria y por única vez. Dependiendo del saldo de ahorro, los afiliados pueden retirar un máximo de UF150 ($4.300.000) y un mínimo que podría ser igual a la totalidad de su fondo previsional para quienes este es inferior a UF35 ($1.000.000).

La segunda consiste en que los fondos retirados sean restituidos a través de un Fondo Colectivo Solidario de Pensiones (FCSP), el cual debería incorporar criterios de progresividad[1]. Los recursos retirados se financiarían con aportes de los empleadores y del Estado con una fórmula que definiría el Presidente con plazo de un año luego de la aprobación de la reforma.

En la votación del primer trámite legislativo, el día 15 de julio, la Cámara de Diputados aprobó el retiro de excepcional de fondos previsionales por 95 votos a favor y 36 en contra[2]. El financiamiento a través de un FCSP fue rechazado, aunque obtuvo 89 a favor[3]. Sin embargo, el FCSP así como otras indicaciones podrían incluirse en el proyecto de ley en la medida que este avanza en el proceso legislativo.

El día previo a la votación del primer trámite legislativo, el presidente Piñera anunció un plan de apoyo a la clase media que proponía:

(1) aporte o transferencia de $500.000 para trabajadores que tenían ingresos formales entre $500.000 y $1.500.000 mensuales a quienes hayan sufrido una caída de 30% o más en sus ingresos;

(2) subsidio al arriendo durante tres meses para arriendos de hasta $600.000;

(3) postergación del pago de contribuciones de bienes raíces el segundo semestre;

(4) postergación de hasta 3 meses del Crédito con Aval del Estado (CAE).

Es necesario insistir que el proyecto de retiro de ahorros previsionales no resuelve el problema que presume abordar y, al igual que las medidas anunciadas por el gobierno, que no se hacen cargo de las y los trabajadores informales que no tienen como acreditar caídas en su nivel de ingreso para acceder a la ayuda Estatal.

La principal debilidad de las medidas es que deja a fuera a trabajadores informales que no se encuentran en el Registro Social de Hogares y no tienen como demostrar una reducción de 30% o más en su nivel de ingresos.

Trabajadores de la construcción, asesoras del hogar, meseras y meseros, jardineros, conductoras y conductores de transporte escolar son algunos de los muchos ejemplos invisibles a nuestro sistema tributario y al radar del estado para focalizar la ayuda. De acuerdo a un estudio de la Universidad Católica[4], nuestro mercado laboral tiene más de 3 millones de trabajadores informales. De este total, 1,2 millones serían trabajadores por cuenta propia, esto es, son propietarios de la unidad económica donde trabajan y desarrollan sus actividades de manera individual. Adicionalmente, habría 1,9 millones de trabajadores dependientes precarizados, que son aquellos que trabajan como asalariados públicos o privados o como servicio doméstico, cuyo empleador no realiza cotizaciones previsionales a partir del vínculo laboral.

Diversos actores han señalado las falencias de los instrumentos del estado para identificar a quienes lo están pasando mal[5] y los problemas de una estrategia de focalización cuando no tenemos instrumentos razonables para identificar las necesidades de una parte significativa de la población[6]. El hecho que la ayuda sea considerada insuficiente y que no llega a todas las capas de nuestra sociedad presiona la búsqueda de alternativas de solución, entre las que el retiro de fondos previsionales es la más popular.

El proyecto de retiro de fondos previsionales comparte el mismo punto ciego de la ayuda estatal: las personas con mayores montos en sus fondos de pensiones son quienes han trabajado de manera dependiente, con mayores ingresos y pocas lagunas laborales. Estas personas están cubiertas por el seguro de cesantía y tienen mayores montos en sus cuentas individuales.

Si hacemos un ranking, los beneficios monetarios del proyecto de retiro de fondos son más generosos con personas de mayores ingresos que no se han visto afectados laboralmente por la pandemia. A continuación, estarían trabajadores dependientes de altos ingresos que han cotizado por periodos prolongados de tiempo que cuentan con mayores niveles de ahorros previsionales, aunque ya han utilizado su seguro de cesantía producto de la ley de protección al empleo[7] o porque han quedado desempleados. Luego vendrían personas con bajo nivel de cotizaciones y quedarían fuera quienes no tienen ahorros previsionales. Por lo tanto, este proyecto tampoco se hace cargo de los trabajadores informales que cuentan con escasos ahorros previsionales y lo están pasando muy mal.

A continuación, presento dos ideas que ayudarían a contribuir a mitigar la regresividad del proyecto, en caso de que sea aprobado.

En su versión original, los recursos retirados por los afiliados se financiarían con el FCSP. A un año de la aprobación de la reforma, el presidente debería proponer la forma de financiamiento del Fondo, que incluiría aportes de los empleadores y del Estado sin precisar los mecanismos ni la formula con que se efectuarían dichos aportes. Este artículo del proyecto fue rechazado en la votación de la cámara de Diputados el día 15 de julio pero podría volver a incluirse en el proceso de tramitación de la ley[8].

Este fondo es la principal fuente de regresividad del proyecto y existen al menos tres razones para eliminarlo. Primero, si todos los afiliados retiraran el máximo que permite la ley, el fondo a restituir superaría los US$17 mil millones. Estos recursos habrán financiado un proyecto regresivo que beneficia en mayor grado a trabajadores de alto ingreso que no han tenido que utilizar su seguro de cesantía porque no han quedado desempleados ni se han acogido a los planes de protección al empleo. Los más beneficiados con el proyecto son afiliados con altos ingresos que retiraran sus fondos para invertirlos en APV o Depósitos Convenidos, con lo cual el Estado dará un regalo que podría ascender a $1.720.000, con la “bicicleta tributaria” que se explica en la siguiente sección. Por el contrario, las personas que recibirán menos con el proyecto son las que están fuera del radar del Estado debido a su informalidad e imposibilidad de mostrar que sus ingresos han caído.

Segundo, la carga fiscal asociada a este proyecto disminuirá los recursos fiscales que las generaciones futuras podrán asignar a otras necesidades más apremiantes, incluyendo las pensiones de estas mismas generaciones que vivirán por más tiempo y tendrán un menor porcentaje de la población activa que podría ayudarlos a financiar sus pensiones vía impuestos generales.

Una alternativa para trabar la bicicleta consiste en eliminar los beneficios fiscales y exenciones tributarias por los aportes al APV o Depósitos Convenidos por un monto equivalente al retiro que efectúen de su cuenta de capitalización obligatoria.

El proyecto plantea un financiamiento progresivo para el FCSP, lo cual podría implementarse, por ejemplo, con alguna fórmula como un impuesto a los más ricos. Sin embargo, esto no hace menos regresivo el proyecto de ley porque el uso que se le dará a estos recursos sigue siendo regresivo.

Tercero, una parte del FCSP se financiaría con un impuesto al trabajo formal donde una parte de la carga la soportarán empresas que no sabemos cómo estarán cuando pase el punto más álgido de la crisis y además aumentarán la cotización previsional de sus trabajadores cuando se apruebe la reforma previsional.

Si el proyecto se aprueba, la mejor alternativa es que los fondos no sean restituidos por la vía de un fondo estatal ni un impuesto al trabajo.

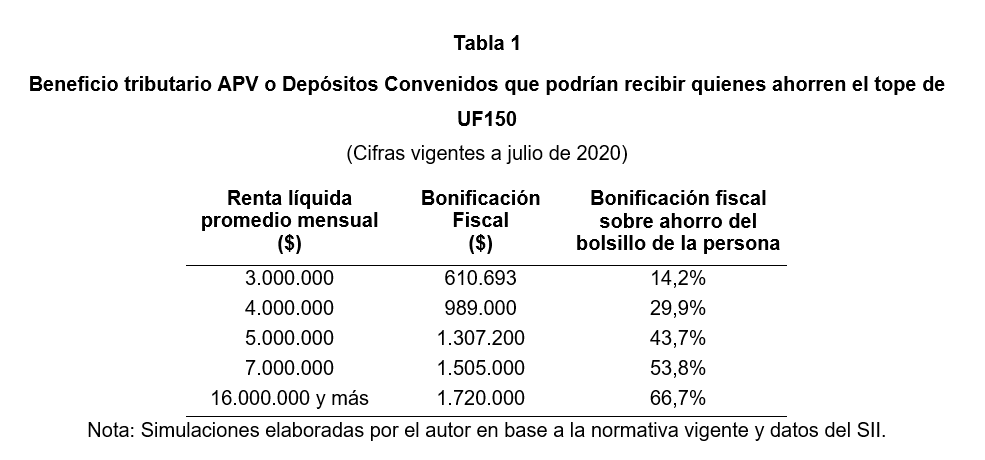

Como planteo en la columna anterior[9], la posibilidad de retiro de fondos de pensiones en los términos planteados por el proyecto abre la puerta a una “bicicleta tributaria” para las personas de altos ingresos que no tienen necesidad de utilizar estos recursos. Quienes inviertan los fondos retirados en APV o Depósitos Convenidos recibirán beneficios tributarios que aumentan con el nivel de ingresos. La Tabla 1 presenta simulaciones del beneficio tributario que podrían recibir quienes ahorren el tope de UF150 anuales según su nivel de renta promedio. Por ejemplo, parlamentarios que tienen más de $43 millones ahorrados en su cuenta de capitalización, retiren el tope de $4.300.000 y lo inviertan en APV o Depósitos Convenidos recibirían un regalo del Estado que ascendería a $1.505.000 en su declaración de renta en 2021. En la práctica, estas personas habrán ahorrado de su bolsillo $2.795.000 ($4.300.000 – $1.505.000), con lo cual su bonificación fiscal ascendería a 53,8% ($1.505.000/$2.795.000). A la fecha de redacción de esta columna, el Senador Lagos Weber señaló que propondría indicación para evitar la bicicleta tributaria, sin especificar el mecanismo[10].

Una alternativa para trabar la bicicleta consiste en eliminar los beneficios fiscales y exenciones tributarias por los aportes al APV o Depósitos Convenidos por un monto equivalente al retiro que efectúen de su cuenta de capitalización obligatoria. Por ejemplo, una persona que retire el tope de $4.300.000 y ahorre $17.000.000 anuales en APV recibiría exenciones tributarias por la diferencia $12.700.000 (=$17.000.000-$4.300.000). Esta medida tiene cuatro grandes ventajas.

Con los ajustes propuestos, el proyecto quedaría parecido al modelo Peruano que permitió a sus afiliados retirar hasta un 25% de sus ahorros, con topes mínimos y máximos, sin que estos fondos tengan que ser restituidos por el estado u otro en el futuro.

Es necesario insistir, sin embargo, que el proyecto de retiro de ahorros previsionales no resuelve el problema que presume abordar y, al igual que las medidas anunciadas por el gobierno, que no se hacen cargo de las y los trabajadores informales que no tienen como acreditar caídas en su nivel de ingreso para acceder a la ayuda Estatal.

[1] En declaraciones públicas (ver El Dínamo y Emol), proponentes del proyecto indican que el objetivo no es restituir los fondos. Sin embargo, la disposición cuadragésima transitoria del proyecto de reforma constitucional votado señala que “el fondo se financiará con aportes de los empleadores y del Estado, y cuyo objetivo será financiar, bajo criterio de progresividad, complementos de pensiones producto de los montos retirados conforme al derecho que establece la anterior disposición transitoria.” La “disposición transitoria” de dicho extracto corresponde al proyecto de retiro de fondos previsionales.

[2] https://www.camara.cl/legislacion/sala_sesiones/votacion_detalle.aspx?prmIdVotacion=33633

[3] https://www.camara.cl/legislacion/sala_sesiones/votacion_detalle.aspx?prmIdVotacion=33634

[4] https://politicaspublicas.uc.cl/wp-content/uploads/2020/05/Paper-122_VF.pdf

[5] https://ciperchile.cl/2020/07/03/los-graves-problemas-metodologicos-y-practicos-en-el-ingreso-familiar-de-emergencia/

[6] https://ciperchile.cl/2020/07/16/las-consecuencias-de-la-focalizacion/

[7] https://clasemediaprotegida.gob.cl/fichas/ley_de_proteccion_del_empleo

[8] https://www.camara.cl/legislacion/sala_sesiones/votacion_detalle.aspx?prmIdVotacion=33634

[9] https://ciperchile.cl/2020/07/14/retiro-del-10-limitaciones-de-un-proyecto-regresivo/

[10] https://www.t13.cl/noticia/politica/lagos-webes-indicacion-proyecyo-retiro-pensiones-bicicleta-tributaria-17-07-2020

Este artículo es parte del proyecto CIPER/Académico, una iniciativa de CIPER que busca ser un puente entre la academia y el debate público, cumpliendo con uno de los objetivos fundacionales que inspiran a nuestro medio.

CIPER/Académico es un espacio abierto a toda aquella investigación académica nacional e internacional que busca enriquecer la discusión sobre la realidad social y económica.

Hasta el momento, CIPER/Académico recibe aportes de cinco centros de estudios: el Centro de Estudios de Conflicto y Cohesión Social (COES), el Centro de Estudios Interculturales e Indígenas (CIIR), el Instituto Milenio Fundamentos de los Datos (IMFD), el Centro de Investigación en Comunicación, Literatura y Observación Social (CICLOS) de la Universidad Diego Portales y el Observatorio del Gasto Fiscal. Estos aportes no condicionan la libertad editorial de CIPER.