COLUMNA DE OPINIÓN

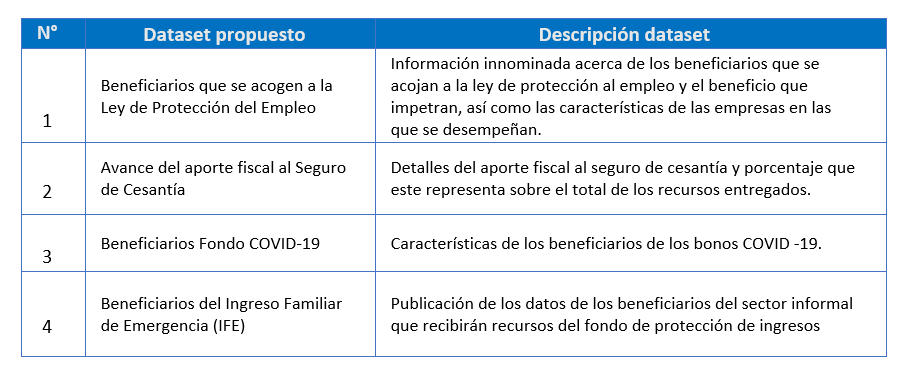

Magro avance en transparentar el cuánto, el cómo y el porqué del gasto público en la pandemia

17.07.2020

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

COLUMNA DE OPINIÓN

17.07.2020

Solo 31% de avance. Eso es lo que detecta este informe elaborado por el Observatorio de Gasto Fiscal al analizar cuántas recomendaciones de transparencia de gasto público ha seguido el gobierno. Estas buscan transparentar datos que el Estado tiene y permitir que los ciudadanos monitoreen el uso de los recursos en tiempos de pandemia.

En abril, la Comisión Asesora Ministerial de Gasto Público[1], creada por el Ministerio de Hacienda, propuso una serie de medidas para generar mayor transparencia y calidad en el uso de recursos públicos, y en particular, en el uso de recursos destinados a la emergencia del coronavirus.

La razón de exigir una mayor transparencia durante la crisis sanitaria está documentada: no siempre resulta fácil asegurar que el dinero llegue donde debe llegar, sea por una reducción de controles, un aumento en la discrecionalidad en las decisiones de gasto, y la necesidad de actuar con rapidez y flexibilidad, como dicen Roberto de Michele y Juan Cruz Vieyra (Banco Interamericano de Desarrollo).

Con el objetivo de medir e informar a la ciudadanía sobre el avance de las medidas de transparencia propuestas por la Comisión de Gasto Público, el Observatorio del Gasto Fiscal publicó un primer informe de seguimiento[2]. Su foco está en dar a conocer el grado de disponibilidad, acceso y oportunidad de la información producida por el Ejecutivo sobre cómo y en qué se han gastado los recursos programados para este periodo de emergencia y quiénes se han beneficiado (personas y empresas). En esta columna se ofrece una revisión actualizada de los avances mostrados en las medidas de transparencia del gasto Covid-19.

Las recomendaciones de transparencia de la Comisión de Gasto Público apuntan a trasparentar datos del uso de los recursos en cinco dimensiones:

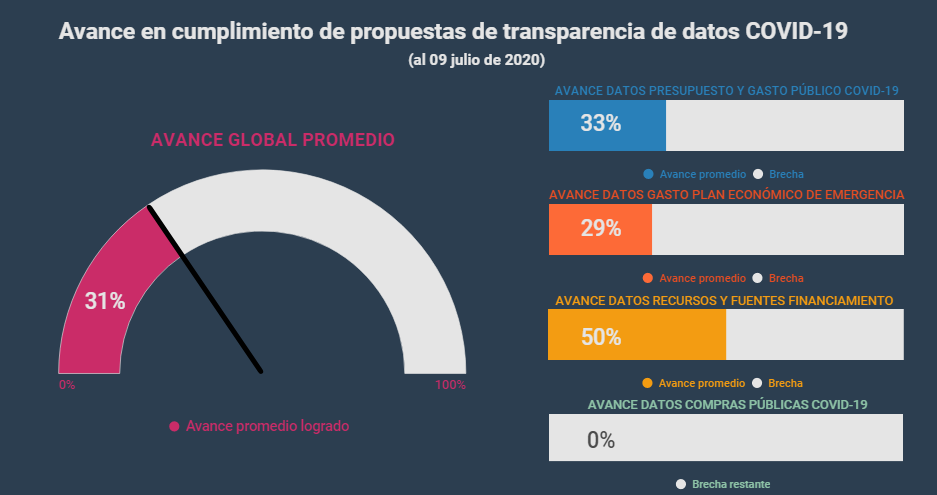

La imagen 1 ilustra el estado de avance de las recomendaciones de transparencia propuesta por la Comisión de Gasto Público. Una de las propuestas globales consistía en que toda la información proveniente de las recomendaciones de transparencia debía estar publicada en un portal único, donde se encuentre integrada la multiplicidad de datos a informar a la ciudadanía. Esa propuesta aún no ha sido implementada, por lo cual este informe requirió la revisión de al menos 5 fuentes de información distintas (DIPRES, Chilecompra, Comisión de Mercado Financiero, Servicio de Impuestos Internos, Contraloría General de la República, Consejo para la Transparencia, SUBDERE). Si no se atiende la integración de los datos publicados en un único portal, se hará más difícil el monitoreo ciudadano del avance de estas medidas.

A nivel global, se aprecia que se ha logrado un 31% de avance promedio en el cumplimiento de las recomendaciones entregadas. Dicho porcentaje está compuesto de la siguiente manera:

33% de avance promedio en la dimensión “transparencia de datos de ejecución del gasto público Covid-19”.

29% de avance promedio en la dimensión “transparencia de datos del gasto por el Plan Económico de Emergencia”.

50% de avance promedio en la dimensión “transparencia de datos de los recursos totales y las fuentes de financiamiento de las medidas aplicadas”.

Y 0% de avance promedio en la dimensión “transparencia de datos asociados a las compras públicas por el Covid-19”.

Imagen 1

Gráfica global del porcentaje de avance observado en el cumplimiento de las recomendaciones de transparencia de datos Covid-19

Fuente: Elaboración propia, basada en informe publicado por la Comisión de Gasto Público, en revisión de las fuentes de datos publicados y los criterios metodológicos aplicados.

A continuación, se revisará el estado de avance de las distintas recomendaciones. Los detalles de la calificación (puntaje asignado, fuente de información utilizada, fundamentos que explican la evaluación) se pueden ver en el anexo.

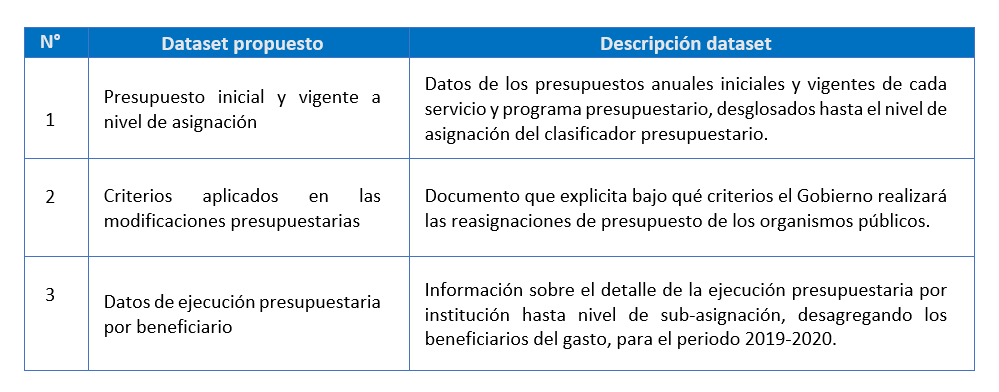

Como muestra la imagen 2, solo se aprecia avance en la propuesta de apertura de datos de ejecución presupuestaria asociado a los beneficiarios de cada concepto de gasto. De esta manera, el nulo avance en la apertura de los datos de los presupuestos iniciales y modificados implica que la ciudadanía y la sociedad civil interesada no podrán conocer información sobre qué tipo de gastos verán reducidos sus presupuestos en las distintas instituciones y programas afectados por las reasignaciones, y a qué programas o instituciones se está favoreciendo con dichos recursos. Asimismo, tan importante como estos datos, es conocer bajo qué criterios se están produciendo dichas reasignaciones de recursos, de manera de entender por qué ciertas instituciones, programas y gastos fueron seleccionados para favorecer el financiamiento de los programas con aumento de presupuesto.

Imagen 2

Porcentaje de avance observado en el cumplimiento de las recomendaciones en materia de transparencia del presupuesto y gasto público asociado al Covid-19

Fuente: Elaboración propia, basada en informe publicado por la Comisión de Gasto Público, en revisión de las fuentes de datos publicados y los criterios metodológicos aplicados.

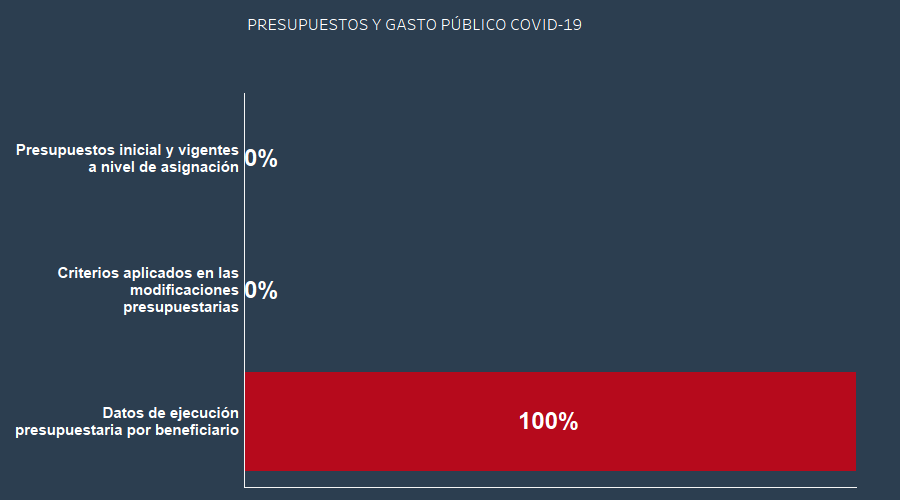

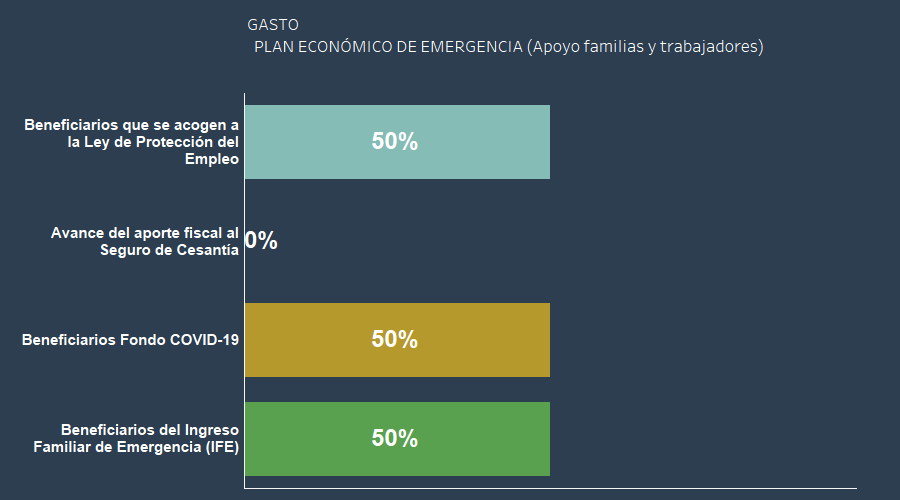

(i) Medidas de apoyo a las familias y trabajadores.

En este tema la Comisión recomendó transparentar cuatro conjuntos de datos.

En este set se aprecia un avance parcial (50%) en 2 de las recomendaciones (beneficiarios de la Ley de Protección al Empleo y Beneficiarios del Fondo Covid-19); y un nulo avance en términos de la transparencia de los datos de “beneficiarios del IFE” y del “Avance del aporte fiscal al seguro de cesantía”, como lo muestra la siguiente imagen.

Imagen 3a

Porcentaje de avance observado en el cumplimiento de las recomendaciones en materia de transparencia del gasto del Plan Económico de Emergencia

(medidas de apoyo a las familias y trabajadores)

Fuente: Elaboración propia, basada en informe publicado por la Comisión de Gasto Público, en revisión de las fuentes de datos publicados y los criterios metodológicos aplicados.

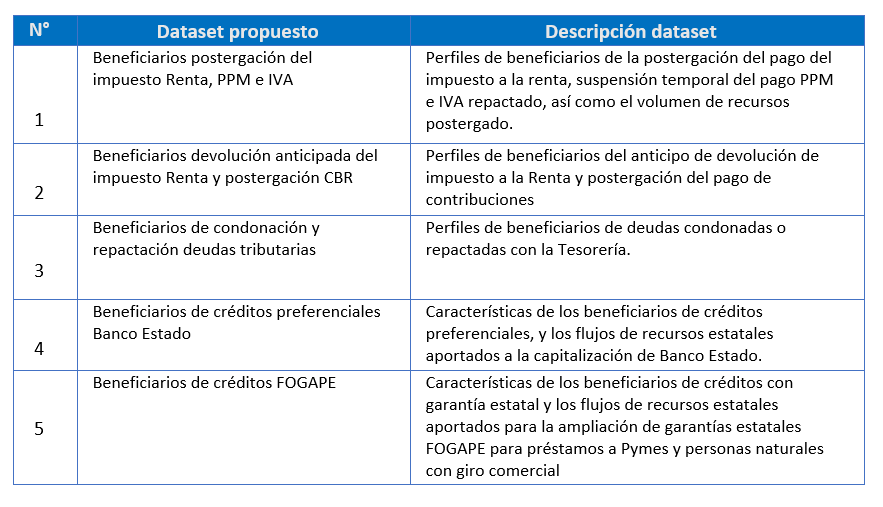

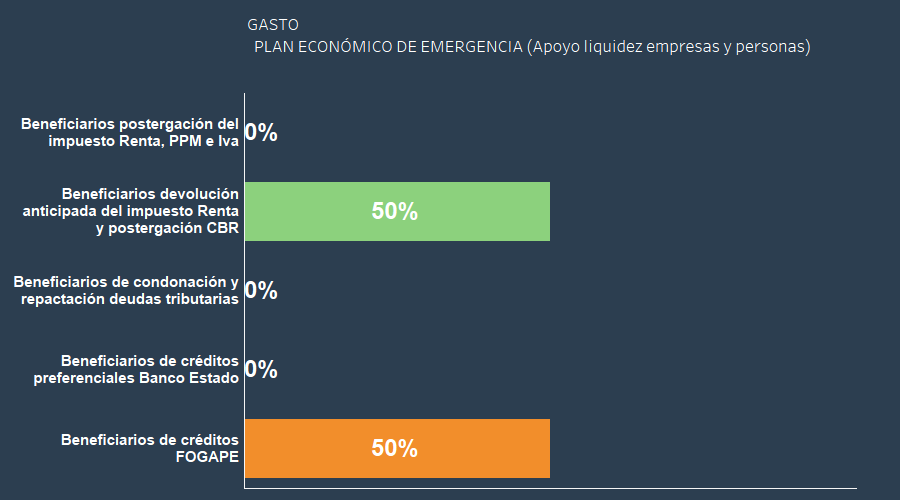

(ii) Medidas de apoyo a la liquidez de empresas y personas.

Este sub-conjunto está integrado por cinco propuestas y recomienda transparentar los siguientes datos:

El avance observado en estas recomendaciones es de carácter parcial (50%). Por ejemplo, en la propuesta asociada a la apertura de datos de los “beneficiarios de créditos FOGAPE”, y en aquella relativa a los “beneficiarios de la devolución anticipada de renta y de la postergación del pago de las contribuciones de Bienes Raíces”. En el resto de las recomendaciones, no se aprecia avance alguno, de acuerdo con lo ilustrado en la imagen 3b.

Imagen 3b

Porcentaje de avance observado en el cumplimiento de las recomendaciones en materia de transparencia del gasto del Plan Económico de Emergencia

(medidas de apoyo a la liquidez de empresas y personas)

Fuente: Elaboración propia, basada en informe publicado por la Comisión de Gasto Público, en revisión de las fuentes de datos publicados y los criterios metodológicos aplicados.

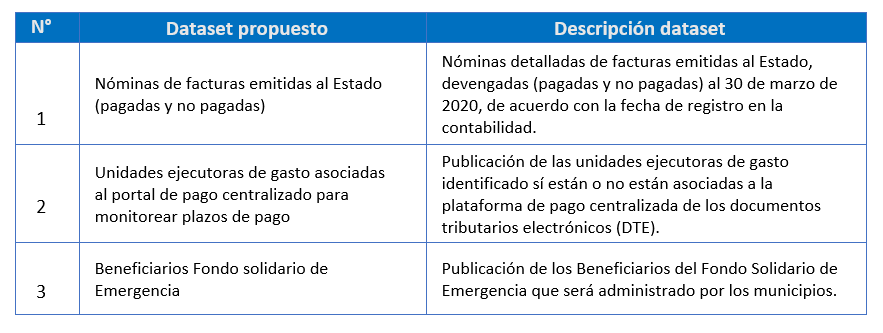

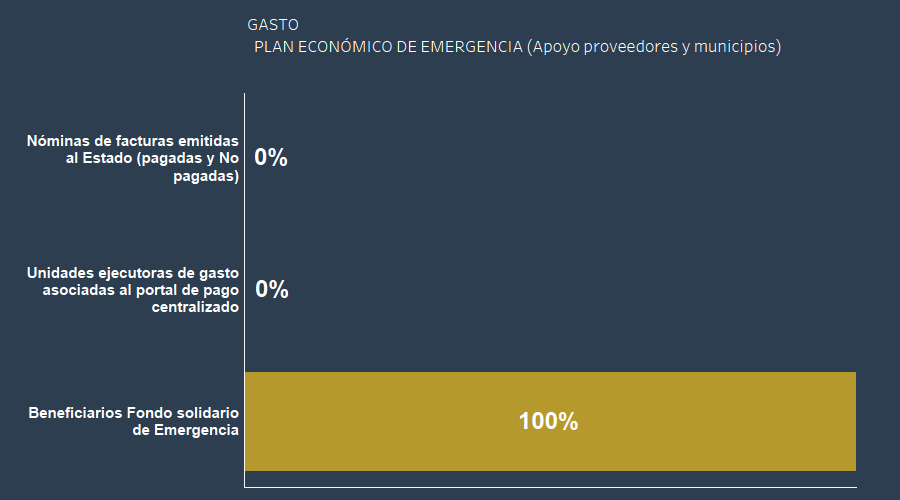

(iii) Medidas de apoyo a proveedores del Estado y los municipios.

Este sub-conjunto de recomendaciones está compuesto por las siguientes propuestas:

En este caso solo se aprecia un progreso completo (100%) en la propuesta de transparencia de los datos de los “Beneficiarios del Fondo de emergencia municipal”.

Imagen 3c

Porcentaje de avance observado en el cumplimiento de las recomendaciones en materia de transparencia del gasto del Plan Económico de Emergencia

(medidas de apoyo a proveedores del Estado y fondo solidario para municipios)

Fuente: Elaboración propia, basada en informe publicado por la Comisión de Gasto Público, en revisión de las fuentes de datos publicados y los criterios metodológicos aplicados.

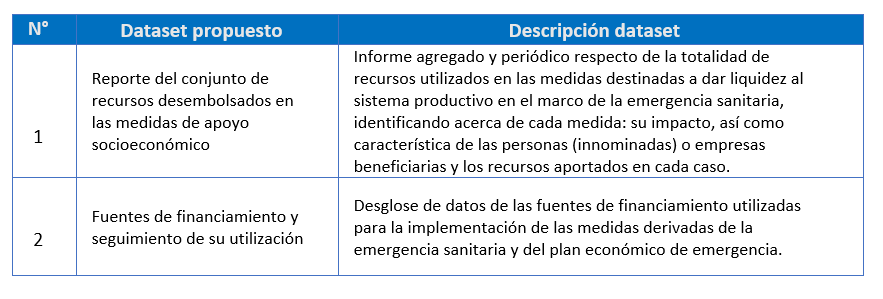

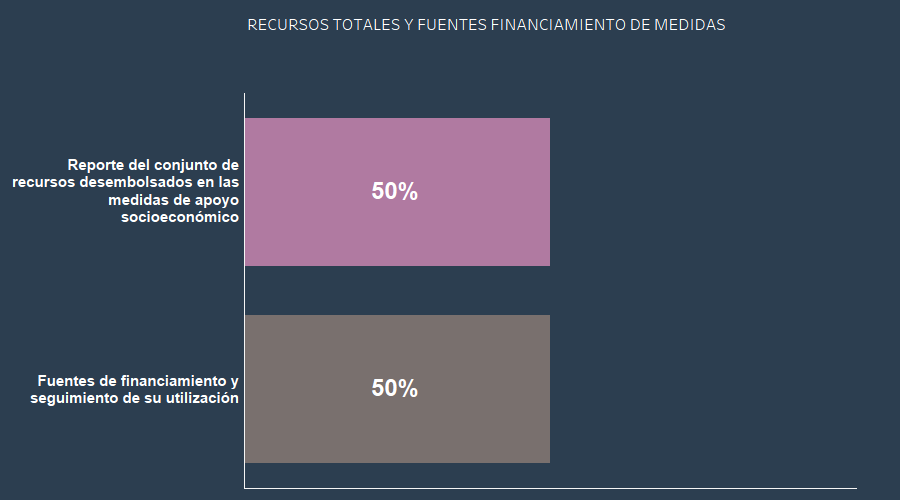

3.Transparencia de datos asociado a los recursos totales y fuentes de financiamiento de las medidas aplicadas.

Esta dimensión está compuesta por 2 recomendaciones de transparencia de datos:

En ambas propuestas se aprecia un avance parcial (50%) en el cumplimiento de las recomendaciones, (imagen 4).

Imagen 4

Porcentaje de avance observado en el cumplimiento de las recomendaciones en materia de transparencia de los recursos totales y fuentes de financiamiento de las medidas aplicadas

Fuente: Elaboración propia, basada en informe publicado por la Comisión de Gasto Público, en revisión de las fuentes de datos publicados y los criterios metodológicos aplicados.

Esta última dimensión evaluada está compuesta solo por una recomendación de transparencia de datos, pero que es importante y no menos compleja en términos de su contenido. En ella se propone la apertura de datos de las “Órdenes de compra de mercado público relacionadas con la emergencia del Covid-19”. Para ello, la recomendación considera que se deben publicar los detalles de dichas órdenes de compra, considerando aquellas transacciones para atender la emergencia sanitaria y económica, y con un especial énfasis en aquellas relacionadas con la contratación de sociedades médicas y de insumos de carácter reservado para asegurar su disponibilidad en el marco de la crisis. Dicha recomendación pone especial énfasis en que la descripción del servicio contratado incluya un término estándar para su correcta identificación, como “Covid-19”, “Coronavirus”, “Emergencia sanitaria”, “pandemia”, de forma que se facilite el análisis de datos desde las bases transaccionales de mercado público (tomando en cuenta que se pueden emitir más de 6 millones de órdenes de compra durante el año).

No se detectó ningún avance dirigido a cumplir esta recomendación. Más aún, en un análisis realizado por el Observatorio Fiscal a las bases de datos de mercado público, se ha concluido que aún no existe un directriz desde Chilecompra para estandarizar los registros de las órdenes de compra vinculadas al Covid-19, ya que se identificaron aleatoriamente transacciones que no poseían ningún concepto clave pese a estar vinculadas a la emergencia (vea detalles de la evaluación en anexo 1 de este informe).

Los resultados principales de este primer informe de seguimiento a las recomendaciones de transparencia del gasto Covid19 muestran que, habiendo transcurrido más de 2 meses de la entrega de las recomendaciones de la Comisión de Gasto Público, se ha alcanzado apenas un 31% de cumplimiento de las propuestas indicadas, cifra que se considera aún baja dada la urgencia que se vive en el país, y la necesidad de monitorear adecuadamente el buen uso de los recursos públicos.

En consecuencia, el Observatorio del Gasto Fiscal hace un llamado a que no solo el Ejecutivo a través del Ministerio de Hacienda coordine las iniciativas de datos necesarias para responder a estas recomendaciones de transparencia, sino que también se sumen organismos autónomos con competencias en la materia, como lo es el Consejo para la Transparencia y la Contraloría General de la República, de forma de aunar los esfuerzos institucionales para avanzar en la transparencia del gasto público asociado a la emergencia del Covid-19, en base a altos estándares internacionales, y privilegiando criterios de oportunidad, calidad y confiabilidad de la información publicada, al menor costo posible para la institucionalidad pública.

[1] La Comisión Asesora de Gasto Público está presidida por Jeannette von Wolfersdorff, Directora Ejecutiva de la Fundación Observatorio del Gasto Fiscal y integran: Harald Beyer, rector de la Universidad Adolfo Ibáñez; Daniel García, Director Ejecutivo Espacio Público; Natalia González, subdirectora de Asuntos Jurídicos y Legislativos de Libertad y Desarrollo; María Paz Hermosilla, directora en GobLab UAI; Jaime Pilowsky, ex – diputado del PDC; Verónica Pinilla, directora del área Reforma y Modernización del Estado en Fundación Chile 21; Alberto Pretch, Director Ejecutivo Chile Transparente; Hans Rosenkranz, director Ejecutivo de la Comunidad de Organizaciones Solidarias; Ernesto Silva, abogado y militante UDI; Rodrigo Valdés, ex Ministro de Hacienda; Soledad Ovando, directora Ejecutiva de Asech; Macarena Lobos, asesora Consejo Consultivo Previsional y ex Subsecretaria de Hacienda; Isabel Aninat, investigadora CEP; Bernardita Escobar, ex presidenta del Sistema de Empresas Públicas de Chile; y Matías Cociña, investigador PNUD.

[2] Ver Primer informe de seguimiento a las recomendaciones de transparencia en el siguiente link.

[3] Esta dimensión se excluyó de la evaluación pues en este caso la información solo estará disponible una vez que finalice el periodo de emergencia actual.

Este artículo es parte del proyecto CIPER/Académico, una iniciativa de CIPER que busca ser un puente entre la academia y el debate público, cumpliendo con uno de los objetivos fundacionales que inspiran a nuestro medio.

CIPER/Académico es un espacio abierto a toda aquella investigación académica nacional e internacional que busca enriquecer la discusión sobre la realidad social y económica.

Hasta el momento, CIPER/Académico recibe aportes de cinco centros de estudios: el Centro de Estudios de Conflicto y Cohesión Social (COES), el Centro de Estudios Interculturales e Indígenas (CIIR), el Instituto Milenio Fundamentos de los Datos (IMFD), el Centro de Investigación en Comunicación, Literatura y Observación Social (CICLOS) de la Universidad Diego Portales y el Observatorio del Gasto Fiscal. Estos aportes no condicionan la libertad editorial de CIPER.