COLUMNA DE OPINIÓN

Endeudamiento desigual en Chile: cuánto debemos, en qué lo gastamos y cómo está parado cada uno para la crisis

02.07.2020

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

COLUMNA DE OPINIÓN

02.07.2020

En un contexto en que la mayoría cree que en los próximos meses sus ingresos caerán y su endeudamiento será peor, esta columna destaca que los hogares, particularmente los de ingresos bajos y medios, “inician esta crisis cargando importantes deudas, sin protecciones frente a los cobros de intereses ni muchas salidas institucionales que les permitan buscar soluciones acordes a sus posibilidades”. Las desigualdades en los créditos de consumo “pueden terminar por profundizar aún más la precariedad de los hogares de menores ingresos” explican la autora y el autor.

En una entrevista a comienzos de junio Gonzalo Edwards, Decano de la Facultad de Economía y Negocios de la Universidad San Sebastián explicó por qué había tanto endeudamiento en Chile: “la gente se endeudada no porque los endeuden, sino porque ellos se endeudan. El gran responsable de endeudarse por encima de lo que pueden pagar son los adultos mayores de 18 años” (ver aquí)

La declaración fue repudiada por los usuarios de las redes sociales. Se acusó al Decano de “no entender” que el endeudamiento en Chile es una estrategia a la que muchos hogares deben recurrir para poder llegar a fin de mes; y de ignorar la angustia que provoca la deuda a las personas, sobre todo en el contexto de crisis económica.

Sobre la base de los estudios de sociología y antropología económica, este texto propone una forma distinta de entender el rol de la deuda en los hogares chilenos.

En vez de asumir a priori cómo usamos el crédito, lo que esta perspectiva busca es entender las estrategias de la economía doméstica y el papel que la deuda juega en ese contexto.

Según la reciente encuesta del termómetro social (DESOC, Centro de Microdatos y COES, junio 2020), la percepción de que en los próximos tres meses los ingresos de los hogares disminuirán y las deudas aumentarán, es mayoritaria.

Para ello, proponemos explorar el acceso a los créditos de consumo a partir de tres puntos:

1) la desigualdad en el acceso a distintas condiciones de endeudamiento,

2) la desigualdad en el uso declarado de los créditos

y 3) la desigualdad en la presión mensual sobre los ingresos que representan las deudas para los hogares.

Esta columna resume los principales hallazgos de una investigación basada en los datos de la última década de la Encuesta Financiera de Hogares (EFH) (2007, 2011, 2014 y 2017; n= 16.938) del Banco Central de Chile (ver: Gómez y Pérez-Roa, 2020).

Según la reciente encuesta del termómetro social (DESOC, Centro de Microdatos y COES, junio 2020), la percepción de que en los próximos tres meses los ingresos de los hogares disminuirán y las deudas aumentarán, es mayoritaria. En efecto, cerca de la mitad de los encuestados (49,6%) cree que en los próximos meses su endeudamiento será peor, mientras que un 44,4% señala que estará igual de endeudado que en la actualidad.

La deuda -contrariamente a lo sugerido por el decano Edwards- no parece ser un desajuste en los comportamientos de gasto en relación con los ingresos. Los instrumentos de endeudamiento son una estrategia que permite a los hogares maniobrar las diferencias entre el costo de la vida y los ingresos percibidos. Es una estrategia práctica de administración de la economía doméstica que busca, al mismo tiempo, mantener a los acreedores medianamente satisfechos (por ejemplo, sin cerrar nuestras fuentes de crédito) y sostener un nivel de vida básico. Este es el popular “bicicleteo” que las familias realizan para sostener su economía doméstica, y que atañe a un uso normalizado del crédito, que deja pensarse como una inversión y comienza a adquirir el estatus de una cuenta “básica” (Marambio-Tapia, 2018), un costo regular de la economía del hogar.

Ahora bien, a pesar de la percepción masificada de que el endeudamiento es un recurso extendido para poder sostener la economía doméstica en un contexto donde los salarios no alcanzan para cubrir el costo de la vida (Stecher y Sisto, 2020), no todos los hogares chilenos se enfrentan a las mismas condiciones de endeudamiento y estrés financiero.

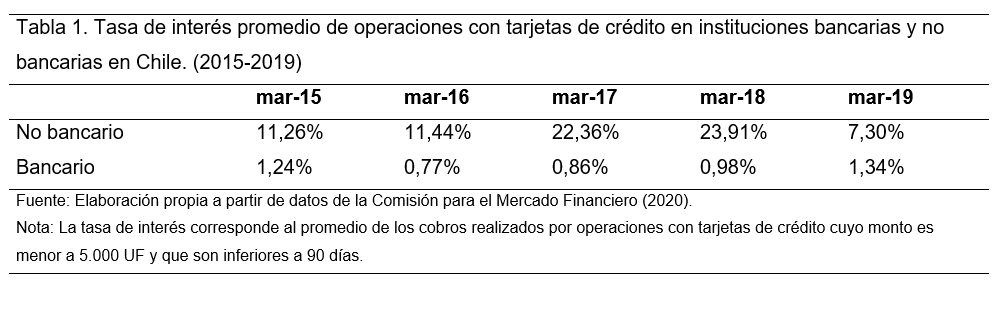

Las instituciones no bancarias cobran una tasa de interés sustantivamente más elevada que las instituciones bancarias, lo que se traduce en un mayor costo por el mismo crédito para quienes se endeudan en instituciones no bancarias.

Los hogares de ingresos medios y bajos acceden a créditos con mayores costos, usan los instrumentos para responder a sus necesidades básicas y cargan con un mayor peso financiero que los hogares más ricos. En cambio, los hogares de ingresos altos usan los créditos para adquirir bienes de estatus o acceder al mercado financiero.

Estas desigualdades en el mercado de créditos de consumo serán las que exploraremos analizando tres de sus principales expresiones en los distintos estratos socioeconómicos. En particular, nos enfocaremos en los créditos de consumo, los que comprenden las tarjetas de créditos y prestamos de consumo (o avances en efectivo) que entregan las casas comerciales y la banca, así como las líneas de crédito que otorgan estas últimas instituciones.

Acceder al mercado del crédito en Chile no parece una tarea muy difícil. En las estaciones de metro, a la salida de las grandes tiendas e incluso a través de plataformas virtuales podemos encontrar a un vendedor que ofrece créditos con el único requisito de presentar el carné de identidad, y una evaluación rápida de DICOM.

Esta facilidad de acceso se observa en la expansión de tarjetas de crédito disponibles en Chile. Según los datos de la Superintendencia de Bancos e Instituciones Financieras (SBIF) a enero del 2020 existían 14,4 millones de tarjetas de crédito emitidas, lo que sugiere que gran parte de los mayores de 18 años son poseedores de una tarjeta de crédito.

La masificación en el acceso a los créditos de consumo puede explicarse dada la entrada de las de instituciones no bancarias (casas comerciales o retail) al mercado de los créditos de consumo que han favorecido el acceso al crédito a una población que históricamente se encontraba marginada (Barros, 2009; Marambio-Tapia 2011).

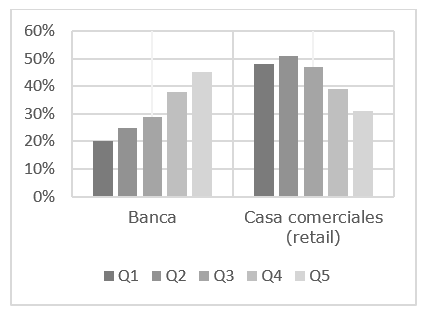

Esta apertura del mercado del crédito a los hogares de menores de ingresos se observa claramente en el gráfico 1, que muestra el porcentaje de hogares con créditos de consumo de la banca y casas comerciales, organizados por ingreso. En la parte izquierda se observa que la banca otorga preferentemente créditos a los hogares de ingresos más altos, mientras en la parte derecha, se nota que los créditos otorgados por las casas comerciales. Si bien, las deudas de casas comerciales están transversalmente presentes en los hogares chilenos estas se concentran en los quintiles de menos ingresos.

Al no existir una intendencia especial para regular el retail financiero, estas malas prácticas son difíciles de fiscalizar. Por ende, los deudores de este sistema no solo son estadísticamente los más pobres, sino también cuentan con menor protección contra los ya conocidos abusos de este sistema financiero.

¿Cómo varió el acceso a los créditos de consumo durante la década? Mientras la banca mantuvo una distribución similar, los créditos de casas comerciales parecen haber bajado su prevalencia en los hogares, disminuyendo en promedio un 10% del 2007 al 2017 (Banco Central, 2018).

Gráfico 1

Porcentaje de hogares con créditos de consumo bancarios y de casas comerciales según quintil de ingreso (2007-2017)

Fuente: Elaboración propia a partir de la EFH 2007, 2011, 2014 y 2017 (n=16.938).

Nota: Los datos corresponden a valores predichos de modelos logit con efectos fijos de años y su interacción con los quintiles. Ambos modelos incluyen factores de expansión y errores estándares robustos. Las diferencias entre el primer quintil y el último son estadísticamente significativas (p<.001)

Lo que tenemos entonces es algo que podríamos llamar como un sistema de crédito de doble entrada: aquellos con más ingreso acceden a créditos de bancos y casas comerciales, los hogares de menos ingresos dependen en mayor medida de los préstamos otorgados por las grandes tiendas y supermercados. Esto significa también que accedemos a condiciones regulatorias muy distintas.

Las casas comerciales y tiendas entregan créditos de consumo sin mayores exigencias salariales, traspasando, en mayor medida, el riesgo de esta operación directamente al usuario a través de altas tasas de interés, de la venta de seguros “atados” sin consentimiento, de los cobros abusivos por mantención de tarjetas, de la firma de contratos que no están a la vista del cliente (ver: Arellano y Sallaberry, 2019).

A modo de ejemplo, la tabla 1 muestra que la tasa de interés promedio de las tarjetas de crédito bancarias y no bancarias (principalmente retail) a marzo de cada año. Las instituciones no bancarias cobran una tasa de interés sustantivamente más elevada que las instituciones bancarias, lo que se traduce en un mayor costo por el mismo crédito para quienes se endeudan en instituciones no bancarias. Al no existir una intendencia especial para regular el retail financiero, estas malas prácticas son difíciles de fiscalizar. Por ende, los deudores de este sistema no solo son estadísticamente los más pobres, sino también cuentan con menor protección contra los ya conocidos abusos de este sistema financiero.

Los créditos se entienden generalmente como una operación financiera en la cual se accede a un dinero futuro para favorecer un consumo presente, comprometiendo la modalidad de retribución y los plazos de pago asociados a éste. Comentarios como los del decano Edwards, asumen que las personas toman decisiones financieras a partir de un cálculo de inversión de costos y beneficios.

Sin embargo, las valorizaciones sociales y morales del crédito dependen en gran medida de la legitimidad que le atribuimos. Así, por ejemplo, los créditos hipotecarios son reconocidos como una inversión, en tanto el bien inmueble adquirido se valoriza con el tiempo e incrementa el patrimonio de los hogares. Los créditos educacionales, son socialmente legitimados, en tanto, las expectativas laborales de los profesionales asegurarían el pago de la deuda adquirida y el incremento en la calidad de vida (Bissonnette, 2017).

Con los créditos de consumo su valoración social es ambivalente. En tanto crédito, son reconocidos como una herramienta que permite el acceso a los bienes y servicios que de otro modo no se podría acceder y, por ende, son concebidos como un medio legítimo de acceso al mercado.

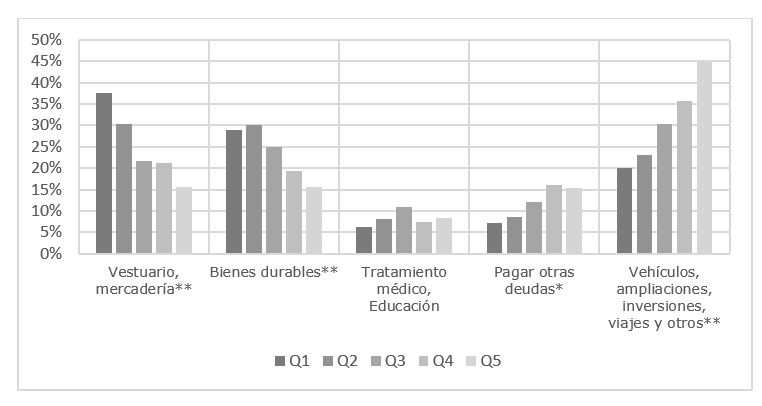

Los hogares con menos ingresos utilizan el crédito de consumo principalmente para acceder a bienes durables (como camas, refrigeradores, lavadoras, televisores, etc.), vestuario y mercadería (pan, arroz, tallarines, aceite, etc.), mientras que los hogares de los dos quintiles superiores lo utilizan para acceder a vacaciones, vehículos, ampliaciones e inversiones.

Ahora bien, cuando se trasforman en deuda, estas se conciben como “pasivos”, es decir, como obligaciones que deben ser rembolsados con los ingresos percibidos. En este sentido, se entiende que es de responsabilidad del deudor honrar sus deudas respondiendo con sus compromisos financieros. Esta responsabilidad imputada al deudor se establece independientemente del uso que se le de a los créditos. Es decir, se asume que las personas cuando comenten gastos por sobre sus posibilidades de pago, es porque estos gastos no son solo irresponsables, sino también impulsivos y, por lo tanto, poco racionales económicamente. Estas imágenes son muy frecuentes en una sociedad como la chilena, reconocida popularmente como una sociedad consumista.

Los datos del gráfico 2 muestran una realidad distinta. Los usos que le damos a los créditos de consumo difieren según el nivel de ingresos del hogar. Los hogares con menos ingresos utilizan el crédito de consumo principalmente para acceder a bienes durables (como camas, refrigeradores, lavadoras, televisores, etc.), vestuario (como abrigos, zapatillas, camisas, etc.) y mercadería (como pan, arroz, tallarines, aceite, etc.), mientras que los hogares de los dos quintiles superiores (Q4;Q5) lo utilizan principalmente para acceder a vacaciones y otros (16%;24%), vehículos, ampliaciones e inversiones (20%;21%) y a pagar otras deudas (16%;15%).

Los hogares de ingresos bajos se endeudan principalmente para poder acceder a bienes que son para la reproducción de la vida, mientras que los hogares de ingresos altos acceden a bienes que son principalmente posicionales (vacaciones, vehículos y ampliaciones) o los utilizan con fines financieros (pagar otras deudas e inversiones).

Considerando que los hogares de ingresos bajos acceden a un crédito en peores condiciones que los hogares de ingresos altos, se puede señalar que los hogares pobres pagan un precio más alto por acceder a bienes básicos mientras que los hogares ricos pagan un precio menor por bienes posicionales o instrumentos financieros.

Gráfico 2

Motivo principal de la deuda de consumo según quintil de ingreso (2017)

Fuente: Elaboración propia a partir de EFH 2017.

Nota: La suma de los porcentajes para cada quintil es 100%. Las diferencias estadísticas entre el primer quintil (Q1) y el último (Q5) se representan asteriscos: * p<.05; ** p<.01

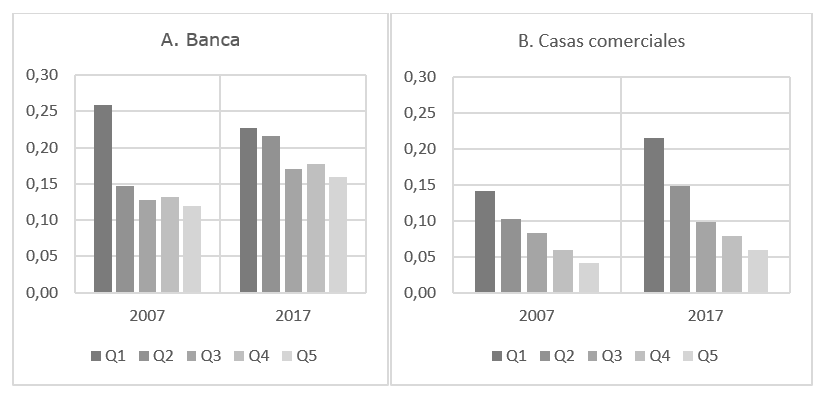

En relación con la carga financiera que las deudas ejercen en los hogares, la figura 1 muestra la presión que las cuotas mensuales asociadas a los créditos de consumo ejercen sobre los ingresos mensuales disponibles en el hogar. En este caso, 1 significa que los hogares deben destinar el 100% de sus ingresos totales mensuales a pagar las cuotas de los créditos de consumo adquiridos.

Como se puede notar tanto en el gráfico correspondiente a la banca (1A) y el correspondiente a las casas comerciales (1B), la carga financiera de los hogares más pobres es mayor. Es decir, la deuda de consumo ocupa una mayor proporción de sus ingresos mensuales.

En términos temporales, se observa que del año 2007 al 2017, la carga financiera de los hogares de los quintiles más pobres se ha incrementado considerablemente. En este sentido, es plausible pensar que, si bien el número total de tarjetas y avances en efectivo en el retail ha disminuido en los últimos años, la profundidad de esta deuda ha aumentado.

Figura 1

Mediana de carga financiera de créditos de consumo sobre el ingreso mensual según quintil de ingreso (2007-2017)

Fuente: Elaboración propia a partir de la EFH 2007y 2017.

En síntesis, los hogares de ingresos bajos y medios se endeudan principalmente con casas comerciales a un mayor costo, y lo hacen para acceder a bienes básicos. En cambio, los hogares de ingresos altos lo hacen principalmente con la banca, en mejores condiciones crediticias y para acceder a bienes posicionales o para transacciones financieras. Estos resultados muestran que el mercado de créditos reproduce y profundiza las desigualdades socioeconómicas existentes en nuestra sociedad.

En un contexto de crisis sanitaria y de fuerte incertidumbre económica que atraviesan los hogares, es plausible pensar que la carga económica se irá profundizando. A pesar de las transferencias económicas que se han propuesto para ayudar a las familias a sortear esta crisis, estas ayudas no consideran los gastos que los hogares deben realizar mensualmente para poder responder a sus compromisos financieros.

Los hogares, particularmente los de ingresos bajos y medios, inician esta crisis cargando importantes deudas, sin protecciones frente a los cobros de intereses ni muchas salidas institucionales que les permitan buscar soluciones acordes a sus posibilidades[1]. Sin muchas posibilidades de negociación, las desigualdades en los créditos de consumo pueden terminar por profundizar aun más la precariedad de los hogares de menores ingresos.

Banco Central de Chile. (2018). Encuesta financiera de hogares 2017. Santiago, Chile: Banco Central de Chile. Disponible aquí.

Barros, M. (2011). Prácticas financieras en torno al uso del crédito en la industria del retail de Santiago. destapando la caja negra/Sociologías de los créditos de consumo en Chile, instituto de investigación en ciencias Sociales (icSo), Universidad diego Portales, Santiago, 113-132.

Barros, Paula. (2009) “El endeudamiento de los chilenos: Elementos para el análisis”. Disponible aquí.

Bissonnette, Jean François (2017). « Du tremplin au levier », Terrains/Théories [En linea], 6 | 2017, URL : http://teth.revues.org/942 ; DOI : 10.4000/teth.942

Gómez Contreras, M., & Pérez-Roa, L. (2020). Desigualdad y endeudamiento de los hogares: el crédito de consumo en Chile (2007-2017). Trabajo no publicado.

Marambio-Tapia, A. (2011). Bancarización, crédito y endeudamiento en los sectores medios (Disertación de Maestría). Universidad de Chile, Chile.

Marambio-Tapia, A. (2018). Crédito y endeudamiento en hogares: Sobre la economía moral del proletariado postindustrial en Chile. En González, F. y Madariaga, A. (Eds.), La constitución social, política y moral de la economía chilena (pp. 249-276). Santiago de Chile: RIL Editores.

Perez-Roa, L. (2020). Consumo, endeudamiento y economía doméstica: una historia en tres tiempos para entender el estallido social. En Hilos tensados, Para leer el octubre chileno (37-82). Chile: Colección IDEA y Universidad de Santiago de Chile.

Seefeldt, K. S. (2015). Constant Consumption Smoothing, Limited Investments, and Few Repayments: The Role of Debt in the Financial Lives of Economically Vulnerable Families. Social Service Review, 89(2), 263–300. doi:10.1086/681932

Stecher, A & Sisto,V. (2020). Trabajo y precarización laboral en el Chile neoliberal. Apuntes para comprender el estallido social de octubre 2019. En Hilos tensados, Para leer el octubre chileno(16-37). Chile: Colección IDEA y Universidad de Santiago de Chile

[1] En efecto, la Ley de Insolvencia y Reemprendimiento (Nº 20.700), solo permite iniciar procesos de renegociación a persona cuando el deudor no ha emitido boletas en los últimos 24 meses. Esta exclusión deja afuera a los 2,5 millones de chilenos que trabajan en un empleo informal (INE, 2018).

Este artículo es parte del proyecto CIPER/Académico, una iniciativa de CIPER que busca ser un puente entre la academia y el debate público, cumpliendo con uno de los objetivos fundacionales que inspiran a nuestro medio.

CIPER/Académico es un espacio abierto a toda aquella investigación académica nacional e internacional que busca enriquecer la discusión sobre la realidad social y económica.

Hasta el momento, CIPER/Académico recibe aportes de cinco centros de estudios: el Centro de Estudios de Conflicto y Cohesión Social (COES), el Centro de Estudios Interculturales e Indígenas (CIIR), el Instituto Milenio Fundamentos de los Datos (IMFD), el Centro de Investigación en Comunicación, Literatura y Observación Social (CICLOS) de la Universidad Diego Portales y el Observatorio del Gasto Fiscal. Estos aportes no condicionan la libertad editorial de CIPER.