COLUMNA DE OPINIÓN

COVID-19 y el escándalo por la caída de los multifondos

29.04.2020

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

COLUMNA DE OPINIÓN

29.04.2020

“En el corto plazo, el escenario es muy incierto para los todos los multifondos”, afirma el autor de esta columna, tras constatar que el Covid-19 tiene “en coma inducido” a buena parte de las economías mundiales ¿Significa esto que quienes tienen sus ahorros previsionales en el fondo A, el más riesgoso, deben moverlos al E, el más conservador? El autor destaca que cambiarse ahora es problemático, por dos razones: la evidencia muestra que cambios sucesivos no mejoran la rentabilidad y, si son masivos, pueden afectar las inversiones de “todos los afiliados”.

El COVID-19 ha tenido un impacto enorme en los mercados financieros del mundo, gatillando un desplome con pocos precedentes en nuestra historia. Los multifondos de nuestro sistema de pensiones no han estado ajenos a esta situación. De hecho, la caída de los fondos más riesgosos ha sido un tema de gran interés en medio de la crisis sanitaria, lo cual ha abierto oportunidades para que distintos actores describan la realidad desde un ángulo que contribuye a impulsar (o defender) sus intereses ideológicos, políticos y corporativos.

Esto es problemático por dos razones. Primero, porque existen distintas alternativas para presentar la información financiera y ninguna de ellas es neutral. Segundo, porque la caída de los multifondos golpea al sistema en medio de una crisis de legitimidad. Las razones de esto último son varias: su origen en dictadura, pensiones bajas en relación a la promesa y expectativas creadas por sus fundadores; la baja discrecionalidad de los afiliados para disponer de sus ahorros previsionales y el hecho de que algunos actores reciben un pedazo grande de una torta que no alcanza para la mayoría.

Algunos ejemplos de esto último son las ganancias de las administradoras de pensiones, que son mayores a las necesarias para atraer capital a la actividad (TDLC, 2008; Comisión Pensiones, 2015; Grupo Mejores Pensiones para Chile, 2016); las diferencias en los beneficios recibidos por civiles y fuerzas armadas (Comisión Pensiones, 2015);o las sospechas que levanta el tránsito de autoridades del Estado que ocupan cargos ejecutivos en las administradoras o empresas en las que éstas eligen directores (Bril-Mascarenhas & Maillet, 2019).Dado que la mayoría de la población tiene un bajo nivel de conocimiento previsional, el descontento y la desconfianza podrían llevarla a apoyar iniciativas sin entender sus implicancias individuales y sociales.

En este contexto, el propósito de este artículo es presentar elementos básicos para entender la discusión sobre la elección de multifondos, con especial énfasis en la caída reciente y las alternativas que tenemos para enfrentar las fluctuaciones del mercado financiero.

En términos simples, la rentabilidad de una inversión es la variación porcentual de su valor en un periodo de tiempo. Por ejemplo, si el valor inicial de una inversión es 100 y su valor final es 105, entonces la rentabilidad es igual a 5%. Este porcentaje es igual a los 5 que ganó (=105-100) divididos en los 100 invertidos inicialmente.

La arbitrariedad en la presentación de información de rentabilidades está asociada a la elección de los momentos que se eligen como inicial y final; la moneda en que se presentan los datos (pesos vs UF) así como el indicador seleccionado (anual, mensual, periodos completos o promedios anuales/mensuales). Todo esto puede ser utilizado para construir realidades muy diferentes.

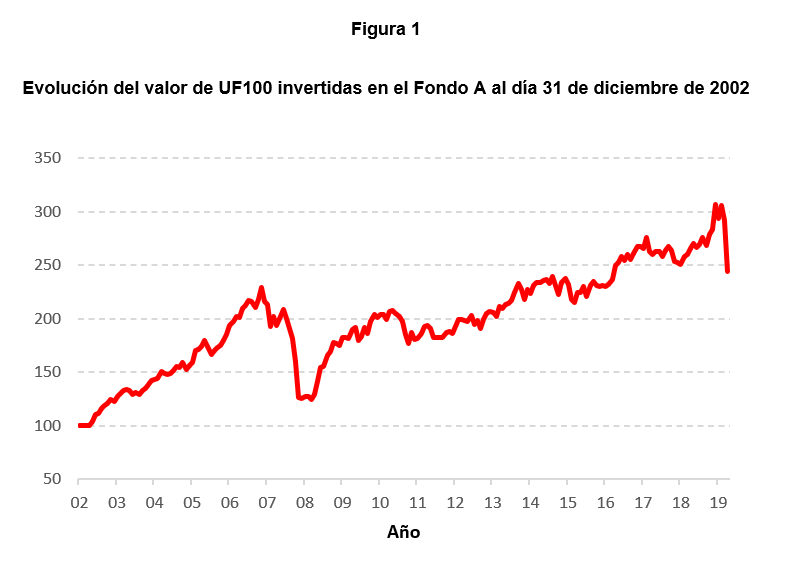

Para ilustrar esta idea, la Figura 1 muestra la evolución del valor de una inversión de 100 UF en el Fondo “A” el día 31 de diciembre de 2002. Las rentabilidades utilizadas para construir la línea corresponden al promedio alcanzado por las administradoras vigentes, ponderado por el tamaño de los fondos que administran y ajustado por inflación.

Una lectura posible de los datos es afirmar que al 31 de marzo de 2020 el Fondo A ha perdido un 17% de su valor. Esto es, en solo tres meses, una persona que a diciembre de 2019 tenía $100 millones, vio que sus ahorros se desvalorizaron en $17 millones. Ahora, con el mismo gráfico, pero mirándolo desde diciembre de 2002, se podría afirmar que el valor de UF100 se ha multiplicado por 2,43 veces, lo cual es equivalente a una rentabilidad ajustada por inflación de 143% en el período, y una rentabilidad promedio anual igual a UF+5,3%.Todas estas afirmaciones son correctas y podrían usarse para articular alabanzas o condenas. Sin embargo, lo relevante para los futuros pensionados es tener presente que(1) no existe la inversión sin riesgo para ahorros del tamaño de nuestros fondos de pensiones (ni siquiera debajo del colchón); (2) las alternativas de rentabilidad que nos ofrecen los multifondos dependen de la exposición de nuestras inversiones a las fluctuaciones del mercado financiero nacional e internacional y (3) la inversión con fines previsionales es de largo plazo y no se debe juzgar por lo que ocurre en un periodo corto. En lo que sigue, presento elementos que entregan herramientas para analizar la caída de los multifondos producto del Covid-19 y abordar la elección de los multifondos.

Fuente: Elaboración propia con datos de la Superintendencia de Pensiones y del Banco Central de Chile.

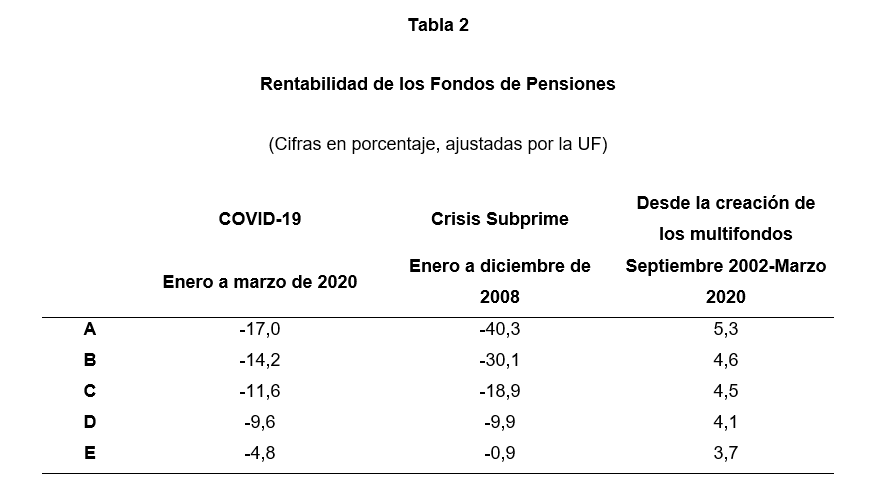

Al día 31 de marzo de este año el Fondo A ha perdido un 17%. Esto se explica principalmente porque esta crisis ha azotado duramente a los mercados bursátiles locales y extranjeros, que son el principal destino de nuestros fondos más riesgosos. En la crisis Subprime, los fondos más riesgosos también fueron los más afectados, con el Fondo A que cayó un 40%, mientras que el fondo E solo perdió un 0,9% en 2008.

Como no vemos el futuro, las decisiones de inversión se toman con la información disponible en base a supuestos sobre lo que creemos que ocurrirá y el nivel de tolerancia al riesgo. En este contexto, el esquema de multifondos fue creado en 2002 con la finalidad de que los afiliados pudieran elegir entre cinco alternativas de inversión. Su diseño apunta a que estos estén ordenados de acuerdo a su riesgo, de manera que el Fondo A sea el más riesgoso y que el más conservador sea el Fondo E.

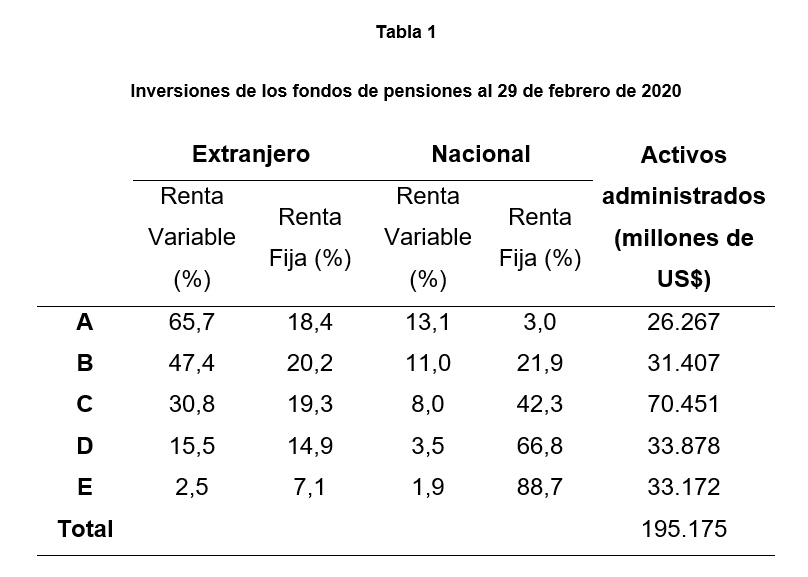

Este ordenamiento se implementa a través de límites en el porcentaje de los activos que se invierten en instrumentos de renta variable (acciones o fondos mutuos de acciones). La Tabla 1 muestra la cartera agregada de los distintos multifondos a febrero de 2020. Se aprecia que el Fondo A tiene 84,1% (65,7%+18,4%) de sus recursos invertidos en el extranjero y 78,8% (65,7%+13,1%) en instrumentos de renta variable (acciones). Por su parte, 88,7% del Fondo E está invertido en instrumentos de renta fija (deuda) nacional.

Fuente: Elaboración propia con datos de la Superintendencia de Pensiones.

El riesgo es un concepto asociado a la posibilidad de que una inversión pierda valor. En este contexto, es razonable esperar que los fondos más riesgosos hayan sido los más afectados por la pandemia del COVID-19. Como se aprecia en la Tabla 2, al día 31 de marzo de este año el Fondo A ha perdido un 17%. Esto se explica principalmente porque esta crisis ha azotado duramente a los mercados bursátiles locales y extranjeros, que son el principal destino de nuestros fondos más riesgosos. En la crisis Subprime, los fondos más riesgosos también fueron los más afectados, con el Fondo A que cayó un 40%, mientras que el fondo E solo perdió un 0,9% en 2008.

Sin embargo, la principal razón para tomar mayores niveles de riesgo es la posibilidad de obtener mayores niveles de rentabilidad. En el caso de los multifondos, al comparar la rentabilidad promedio anualizada que presenta la tercera columna de la Tabla 2, se aprecia que, a 17 años de su funcionamiento y luego de una fuerte caída en los mercados bursátiles, los fondos más riesgosos efectivamente han alcanzado una mayor rentabilidad promedio anual.

Fuente: Superintendencia de Pensiones.

El hecho de que el Fondo A sea el más riesgoso significa que es el más expuesto a caídas como las observadas durante la crisis Subprime, la pandemia del COVID-19 o el próximo desplome que enfrentemos en el futuro. Por lo tanto, solo deberían optar por este fondo quienes tengan suficiente resiliencia psicológica para tolerar estas caídas y tiempo para que repunte el valor de su inversión

La rentabilidad esperada a la que apunta un inversionista es proporcional al riesgo de sus inversiones. Para reducir las pérdidas ocasionadas por el Covid-19 se podría haber tomado un menor nivel de riesgo, pero esto reduciría la rentabilidad esperada de los fondos y la posibilidad de alcanzar mayores pensiones en el largo plazo. En efecto, el hecho de que el Fondo A sea el más riesgoso significa que es el más expuesto a caídas como las observadas durante la crisis Subprime, la pandemia del COVID-19 o el próximo desplome que enfrentemos en el futuro. Por lo tanto, solo deberían optar por este fondo quienes tengan suficiente resiliencia psicológica para tolerar estas caídas y tiempo para que repunte el valor de su inversión.

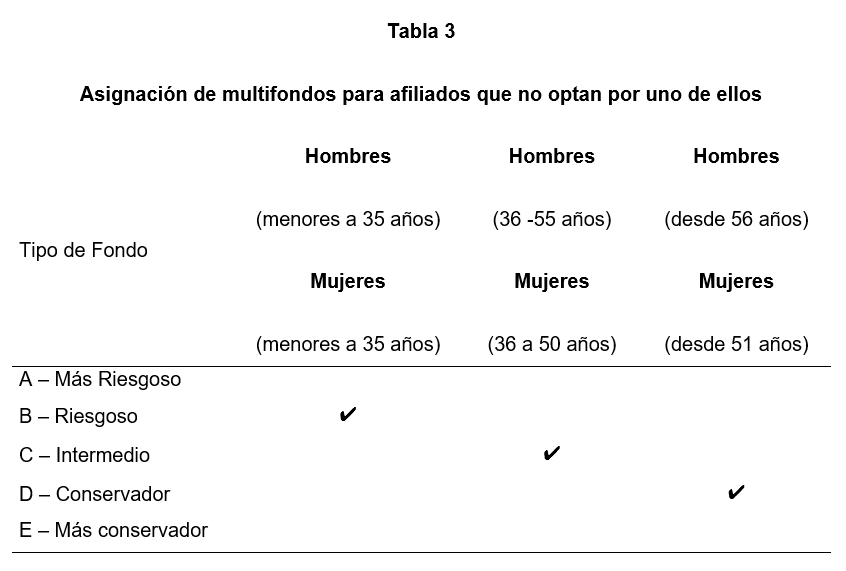

En el caso que una persona no elija alguno de los multifondos, como ocurre con más de la mitad de los afiliados actuales (Gajardo & López, 2019), sus ahorros son asignados automáticamente a estos según su edad, tal como lo muestra la Tabla 3. La idea es que los afiliados jóvenes inviertan en los fondos más riesgosos y que este riesgo disminuya gradualmente a medida que avanza su edad. Específicamente, los fondos de pensiones de hombres y mujeres que se incorporan al sistema de pensiones con menos de 35 años son asignados al Fondo B. A partir de los 36 años, los ahorros previsionales se transfieren gradualmente al Fondo C. Por último, a partir de los 51 años en el caso de las mujeres y 56 en el caso de los hombres, los fondos se traspasan gradualmente al Fondo D. Esta última diferencia se debe a que las mujeres se pueden jubilar a los 60 años, mientras que en el caso de los hombres esto ocurre a los 65 años.

Fuente: Superintendencia de Pensiones.

Si pudiéramos ver el futuro, nos gustaría estar siempre en el fondo que entrega una mayor rentabilidad (…) En este contexto, la posibilidad de cambiarse de fondo en pocos días junto con las recomendaciones que ofrecen algunas empresas (a cambio de una suscripción que se paga independientemente de sus resultados), son problemáticas. En el caso chileno, la evidencia para nuestros afiliados muestra un bajo desempeño para quienes se cambian frecuentemente de fondo.

Si pudiéramos ver el futuro, nos gustaría estar siempre en el fondo que entrega una mayor rentabilidad. Sin embargo, la evidencia científica de la disciplina financiera muestra que en la liga de inversionistas profesionales (comparable en recursos, tecnología y capital humano con las principales ligas del futbol europeo), solo una minoría lo logra de manera “permanente” y esto generalmente ocurre en el terreno de los mercados menos desarrollados (Busse, Goyal, & Wahal, 2010; Dyck, Lins, & Pomorski, 2013; Gerakos, Linnainmaa, & Morse, 2019). La historia de las finanzas cuenta con varios ejemplos de profesionales de prestigio mundial que han perdido su patrimonio (y el de otros) apostando a que pueden anticipar estas tendencias[1].

En este contexto, la posibilidad de cambiarse de fondo en pocos días junto con las recomendaciones que ofrecen algunas empresas (a cambio de una suscripción que se paga independientemente de sus resultados), son problemáticas. En el caso chileno, la evidencia para nuestros afiliados muestra un bajo desempeño para quienes se cambian frecuentemente de fondo (Cuevas, Bernhardt, & Sanclemente, 2016; Da, Larrain, Sialm, & Tessada, 2018; Fuentes, Searle, & Villatoro, 2018).A nivel individual, la educación previsional de la mayoría de los afiliados es muy baja (e.g. López, 2018), por lo que no es claro que quienes siguen estas recomendaciones tengan todos los elementos de juicio para ponderarlas y entender las implicancias de sus decisiones.

Desde una perspectiva social, la posibilidad de cambios masivos asociadas a estas recomendaciones afecta las inversiones de los fondos de pensiones de “todos” los afiliados, restringiendo la posibilidad de invertir en activos menos líquidos de los cuales se podría ganar un premio por liquidez en el mediano plazo[2]. Del mismo modo, se ha demostrado que los cambios masivos por parte de los afiliados distorsionan los precios de los activos y aumentan la volatilidad en el mercado financiero nacional (Da, Larrain, Sialm, & Tessada, 2018). Por ejemplo, un cambio masivo desde el Fondo E hacia el Fondo A hará subir el precio de las acciones nacionales no porque las empresas valgan más, sino porque hay una mayor demanda por sus acciones. Esto se traduce en que los inversionistas que quieran comprar acciones en ese momento las comprarán más caras y que los precios futuros se corregirán a la baja.

Desde una perspectiva social, la posibilidad de cambios masivos asociadas a estas recomendaciones afectan las inversiones de los fondos de pensiones de “todos” los afiliados, restringiendo la posibilidad de invertir en activos menos líquidos de los cuales se podría ganar un premio por liquidez en el mediano plazo.. Del mismo modo, se ha demostrado que los cambios masivos por parte de los afiliados distorsionan los precios de los activos y aumentan la volatilidad en el mercado financiero nacional.

En caso de haber responsabilidades por la caída de los multifondos en la era del COVID-19, probablemente estas serían compartidas entre las AFP y los actores que supervisan el sistema. En efecto, las inversiones de los fondos de pensiones están reguladas por el Decreto Ley 3.500 de 1980, el Régimen de Inversión de los Fondos de Pensiones y por la normativa complementaria dictada por la Superintendencia de Pensiones. Estas inversiones están bajo la supervisión de la Comisión para el Mercado Financiero (CMF), el Banco Central, la Superintendencia de Pensiones y un Consejo Técnico de Inversiones (CTI). También podrían caber responsabilidades en el mundo académico y la industria financiera en caso de no haber advertido algún riesgo predecible. Al respecto, un estudio reciente muestra que la rentabilidad de los multifondos en el periodo 2003-2017 ha estado en línea con la exposición al riesgo de los distintos mercados en que estos se han invertido (López & Walker, 2020).

En este contexto, la crítica ciudadana por la caída de los fondos riesgosos no solo se debe al perjuicio en el valor de sus ahorros, sino que también al desconocimiento y la desconfianza en el sistema de pensiones. En gran medida, esto es responsabilidad del Estado, que en los casi 40 años que tiene el sistema no ha hecho lo suficiente para empoderar a las personas de manera que tomen decisiones informadas. Las iniciativas recientes apuntan a delegar parte de esta tarea en las AFP. Sin embargo, esto no es recomendable porque los intereses comerciales se antepondrán a los objetivos educacionales.

El Estado tampoco ha hecho lo suficiente para cubrir los espacios que han permitido a distintos actores obtener beneficios superiores a los que se obtendrían en un contexto competitivo. El ejemplo más claro es la ausencia por décadas de un marco regulatorio que asegure rentabilidades razonables para las AFP[3].En este contexto, las AFP también han aportado su cuota con conductas que no es necesario recordar aquí[4]. Desafortunadamente, el desconocimiento y la desconfianza han sido (y seguirán siendo) terreno fértil para que distintos actores impulsen sus agendas e intereses, muchas veces en perjuicio de los afiliados.

La crítica ciudadana por la caída de los fondos riesgosos no solo se debe al perjuicio en el valor de sus ahorros, sino que también al desconocimiento y la desconfianza en el sistema de pensiones. En gran medida, esto es responsabilidad del Estado, que en los casi 40 años que tiene el sistema no ha hecho lo suficiente para empoderar a las personas de manera que tomen decisiones informadas. Las iniciativas recientes apuntan a delegar parte de esta tarea en las AFP. Sin embargo, esto no es recomendable porque los intereses comerciales se antepondrán a los objetivos educacionales.

La principal fuente de incertidumbre para la evolución de los multifondos es cuánto durará el “coma inducido” con que se está enfrentando esta pandemia. En particular, se sabe poco sobre la posibilidad de que surjan nuevos brotes cuando se hayan cumplido los periodos de cuarentena y, por consiguiente, no sabemos cuánto tiempo durará la interrupción del flujo de personas y de comercio. Esto también agrega incertidumbre sobre la efectividad de las políticas fiscales y monetarias que se están aplicando en las principales economías del mundo para mitigar el impacto económico y humanitario de la crisis.

En el corto plazo, el escenario es muy incierto para los todos los multifondos y nadie puede asegurar el nivel de rentabilidad futura o que se repetiran las rentabilidades pasadas. En el caso de los fondos más riesgosos (A, B), la incertidumbre está asociada a la evolución de los mercados internacionales que podrían enfrentar nuevas caídas en la medida que las cuarentenas se prolonguen más allá de lo esperado y las empresas no logren recuperarse. Por el lado de los fondos más conservadores (D, E), la incertidumbre está asociada a la posibilidad de que aumente la tasa de interés local, lo cual podría ocurrir tanto por un aumento en el riesgo país como por un aumento en la percepción de riesgo de las empresas y la banca.

Desde una perspectiva de los afiliados, la elección del fondo de pensiones es una decisión de largo plazo que debe tomarse de acuerdo a su nivel de tolerancia al riesgo. El Fondo A es para personas que están dispuestas a tolerar caídas significativas en su fondo de pensiones con tal de obtener una mayor rentabilidad en el largo plazo. La evolución de las variables descritas anteriormente es difícil de predecir y solo una minoría lo logrará con éxito. Más difícil aun será identificar a quienes acierten por la calidad de su análisis o un simple golpe de suerte.

Busse, J. A., Goyal, A., &Wahal, S. (2010). Performance and persistence in institutional investment management. The Journal of Finance, 65(2), 765-790.

Comisión Pensiones, 2015. Informe final Comisión Asesora Presidencial sobre el Sistema de Pensiones. Santiago: Gobierno de Chile.

Cuevas, C., Bernhardt, D., & Sanclemente, M. (2016). The Pied Piper of Pensioners. Working paper, University of Warwick.

Da, Z., Larrain, B., Sialm, C., &Tessada, J. (2018). Destabilizing financial advice: Evidence from pension fund reallocations. The Review of Financial Studies, 31(10), 3720-3755.

Dyck, A., Lins, K. V., &Pomorski, L. (2013). Does active management pay? New international evidence. The Review of Asset Pricing Studies, 3(2), 200-228.

Fuentes, O., Searle, P., &Villatoro, F. (2018). Mislearning and (Poor) Performance of Individual Investors. Working Paper.

Gajardo, A., & López, F. (2019) Género y los multifondos: Teoría y evidencia de datos agregados, Gestión y Tendencias, 3 (4), 12-15.

Gerakos, J., Linnainmaa, J. T., & Morse, A. (2019). Asset managers: Institutional performance and factor exposures. Working Paper, University of Chicago and University of California Berkeley.

Grupo Mejores Pensiones para Chile, 2016. El descontento con las pensiones: 7 conclusiones y 12 propuestas. Documento de Trabajo N°31.

López, F., 2018. Consumidor Financiero: Diagnóstico y algunas propuestas. En: A. Barlocci, C. Garcia & A. Suarez, edits. Crisis Financieras: Lecciones económicas, regulatorias y éticas para Chile. Santiago: Universidad Alberto Hurtado, pp. 225-264.

López, F., & Walker, E. (2020). Investment performance, regulation and incentives: The case of Chilean pension funds. Journal of Pension Economics and Finance, 1-26.

Mosciatti, N., 2016. Pensiones en Gendarmería: esposa del diputado Andrade recibe más de 5 millones de pesos. Radio Bío-Bío, 4 Julio.

TDLC, 2008. Consulta sobre fusión de ING AFP Santa María y Bansander AFP S.A.. Tribunal de Defensa de la Libre Competencia, Resolución N°23.

[1]Un ejemplo lo suficientemente antiguo y lejano como para no herir sensibilidades es el de Irving Fisher, destacado académico que perdió su casa y su fortuna durante la Gran Depresión de 1929.

[2]El premio por liquidez corresponde a la rentabilidad que exige un inversionista por asumir el riesgo de pérdida que tendría si tuviera que vender un activo de manera repentina.

[3]“Ganancias de AFP en 2019 califican como ‘Anormales’ dicen académicos”, publicado en El Mercurio Inversiones 4/03/2020. Disponible aquí.

[4]Bacanal de AFP Capital en la premiación de su equipo comercial o la finta contable que permitió a Provida y Cuprum obtener legalmente beneficios tributarios por más de US$400 millones.

Este artículo es parte del proyecto CIPER/Académico, una iniciativa de CIPER que busca ser un puente entre la academia y el debate público, cumpliendo con uno de los objetivos fundacionales que inspiran a nuestro medio.

CIPER/Académico es un espacio abierto a toda aquella investigación académica nacional e internacional que busca enriquecer la discusión sobre la realidad social y económica.

Hasta el momento, CIPER/Académico recibe aportes de cinco centros de estudios: el Centro de Estudios de Conflicto y Cohesión Social (COES), el Centro de Estudios Interculturales e Indígenas (CIIR), el Instituto Milenio Fundamentos de los Datos (IMFD), el Centro de Investigación en Comunicación, Literatura y Observación Social (CICLOS) de la Universidad Diego Portales y el Observatorio del Gasto Fiscal. Estos aportes no condicionan la libertad editorial de CIPER.