COLUMNA DE OPINIÓN

Sobreendeudados y deprimidos: salud mental en un país con 4,6 millones de morosos

05.12.2019

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

COLUMNA DE OPINIÓN

05.12.2019

Así como las deudas del CAE fueron clave en las protestas del 2011, el estallido del 18/O parece alimentarse de la morosidad que registran 4,6 millones de chilenos y chilenas, sugieren los autores de esta columna. Señalan que el sobreendeudamiento es un predictor tan importante de la persistencia de los síntomas depresivos, como el divorcio o la pérdida de un familiar. Y se preguntan: si el sobreendeudamiento deprime, ¿qué procesos sociales transforman esa depresión en rabia, en marcha o estallido social?

*Crédito foto inicial: Migrar Photo

“Las deudas me están matando”. Parece inevitable encontrarse con frases como esta al caminar entre las innumerables pancartas que circulan por la Plaza de la Dignidad. Lo que parecía una multitud de murmullos anónimos se ha transformado en grito.

Pocos días antes del estallido social, el Banco Central informó que el endeudamiento de los hogares alcanzó un máximo histórico en el 2018, representando el 73% de sus ingresos disponibles anuales (ver informe). Actualmente 11 millones de chilenos mantienen deudas financieras y el 34% de los mayores de 18 años (4,6 millones de personas) registra deuda morosa. En otras palabras, uno de cada tres chilenos no ha podido cumplir con sus compromisos financieros (ver informe).

La deuda va más rápido que la vida y la economía doméstica de los chilenos se sostiene cada vez más sobre el endeudamiento.

Una parte de este endeudamiento está asociado con los bajos salarios. Según estimaciones de la Fundación Sol, 50% de los trabajadores y trabajadoras en Chile gana un aproximado de $400.000 o menos. Un reciente sondeo realizado por Metlife y Criteria Research muestra que el 85% de las personas pertenecientes a las clases medias estima que el ingreso familiar no les alcanza o les alcanza justo para vivir. En un escenario de salarios bajos o inestables, muchas familias deben endeudarse para responder a sus gastos cotidianos.

“El 40% de los morosos chilenos mantiene deudas con la industria del retail, mientras que el 28% corresponde a compromisos impagos con entidades bancarias”.

Otra parte de este endeudamiento se explica por la creciente “democratización” del crédito. Desde los años ’90, en Chile se ha producido un incremento acelerado del acceso a créditos de consumo, especialmente en los hogares de ingresos medios y medios-bajos. Esto ha significado que segmentos de la población previamente excluidos de muchas formas de crédito ahora tengan más oportunidades de acumular deuda.

Sin duda que una mayor disponibilidad de crédito implica beneficios en términos de democratizar el acceso a bienes de consumo, posibilitar una mayor inversión en educación o disponer de mayor liquidez de capital para emprender un negocio. En este sentido, el crédito puede funcionar como un vehículo para alcanzar cierto estatus social o producir un efecto de integración simbólica. Sin embargo, para las personas de ingresos bajos y medio-bajos, el acceso a crédito se produce principalmente por la vía de crédito no bancario, es decir, de crédito proveído por empresas del retail, supermercados, cadenas de farmacia, entre otros. El crédito del retail se asocia a altas tasas de interés, menor regulación y menor acceso a información financiera, lo que redunda en mayores niveles de sobreendeudamiento. De hecho, la industria del retail financiero es uno de los sectores de la economía que concentra la mayor cantidad de reclamos por vulneraciones (ver reportaje de CIPER).

Según el sondeo de Metlife-Criteria, el endeudamiento representa una de las principales fuentes de frustración para las clases medias. ¿Cuáles son las posibles consecuencias psicosociales de esta realidad?

El sobreendeudamiento parece ser una tendencia subterránea asociada al terremoto social que vivimos actualmente. A partir de las protestas del 2011, cuando las deudas del CAE sacaron a miles de personas a la calle, algunos diagnósticos sociológicos han asociado el malestar social a la dinámica de la deuda. Sin embargo, las personas pueden entender, vivir y procesar de distinto modo la experiencia de la deuda, y recurrir a estrategias diversas para sobrellevar su malestar en función de sus recursos subjetivos, materiales y simbólicos. Mientras algunos sectores de la población dirigen su malestar hacia la sociedad o la política, otros tienden a interiorizarlo en el ámbito privado bajo la forma de insatisfacción o de un sentimiento constante de fracaso personal.

“Distintos estudios han constatado el efecto negativo que el sobreendeudamiento puede tener sobre la salud de las personas al aumentar los niveles de ansiedad, estrés financiero y estigma social. Entre los efectos se encuentran algunos problemas de salud mental como un mayor consumo de alcohol y drogas, presencia de síntomas depresivos y comportamientos suicidas”.

Distintos estudios han constatado el efecto negativo que el sobreendeudamiento puede tener sobre la salud de las personas al aumentar los niveles de ansiedad, estrés financiero y estigma social. Entre estos efectos se encuentran algunos problemas de salud mental como un mayor consumo de alcohol y drogas, presencia de síntomas depresivos y comportamientos suicidas (ver estudio).

En Chile existen algunos estudios que han abordado la relación entre deuda y salud mental. Dos estudios realizados por Hojman, Miranda y Ruiz-Tagle han mostrado una mayor presencia de síntomas depresivos en personas con estados persistentes de sobreendeudamiento (ver estudio). Asimismo, estos investigadores han demostrado que la disminución del nivel de deuda a lo largo del tiempo se asocia a una disminución de los síntomas depresivos.

Por otro lado, a partir de datos recolectados durante el 2011, un estudio de Orchard y Jiménez muestra la existencia de una asociación significativa entre endeudamiento y síntomas depresivos, particularmente con la percepción de no poder pagar las deudas. Sin embargo, en este mismo estudio el endeudamiento no parecía estar asociado al malestar social entendido como desconfianza frente a las instituciones y evaluación negativa de las oportunidades entregadas por el país (ver estudio).

Actualmente disponemos de nuevos datos que permiten complementar estos estudios. El Estudio Longitudinal Social de Chile (ELSOC) es una encuesta de tipo panel que conduce el Centro de Estudios de Conflicto y Cohesión Social (COES), en conjunto con el Instituto Milenio para la Investigación en Depresión y Personalidad (MIDAP) y el Núcleo Milenio en Desarrollo Social (DESOC) (ver ficha técnica).

“Hoy parece innegable que Chile necesita mayor equidad en la distribución de los ingresos y que una importante proporción de los trabajadores requiere mejores salarios. Pero esto debe venir acompañado por una política de educación financiera, mayor regulación, diversificación y mejoramiento de las opciones crediticias”.

A partir de los datos de ELSOC analizamos el impacto del endeudamiento sobre la salud mental de los chilenos. Es importante notar que en este estudio la medición de la deuda apunta a las percepciones de los individuos de sobrecarga por deudas o tensión financiera, y no al nivel de deuda objetivo. Sin embargo, la forma en que la deuda objetiva afecta la salud mental de las personas podría estar mediada precisamente por este tipo de percepciones. Cuando las deudas nos agobian, todo nos parece anticipadamente frustrado.

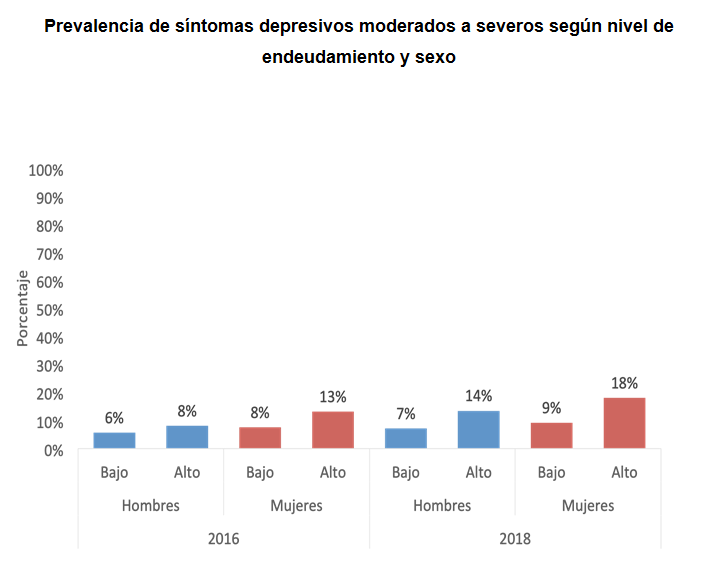

¿Qué muestran los resultados? Por un lado, si en 2016 un 25% de los participantes del estudio presentaba sintomatología depresiva moderada a severa, entre estos mismos participantes la cifra aumentó a 30% en 2018. Se trata de una prevalencia elevada y de un aumento de los síntomas depresivos en tan sólo dos años.

Por otro lado, como se observa en el gráfico, el grupo de encuestados que declaran sentirse muy sobrecargados por sus deudas presentan un mayor porcentaje de personas con síntomas depresivos moderados a severos que aquellos que se declaran nada sobrecargados. Dicho de otro modo, a mayor percepción de endeudamiento, mayor severidad de los síntomas. Asimismo, es posible observar que entre los hombres y mujeres que reportan niveles altos de sobrecarga por deudas, se produjo un incremento de los niveles de síntomas depresivos moderados a severos entre 2016 y 2018. Este aumento es consistente con el creciente endeudamiento de los hogares a nivel nacional.

Para complementar este análisis, construimos dos grupos de participantes según su perfil de sintomatología depresiva a lo largo del tiempo.

El primer grupo está compuesto por aquellos individuos que durante las tres mediciones del estudio (2016, 2017 y 2018) se mantienen asintomáticos o muestran síntomas depresivos leves, mientras que el segundo grupo está compuesto por aquellos que presentan síntomas depresivos moderados a severos durante las tres mediciones (es decir, un grupo caracterizado por la persistencia de los síntomas).

Al caracterizar ambos grupos, encontramos que la mayor proporción de individuos asintomáticos se encuentra en el grupo de personas que se percibe con poca o nula carga por deudas. Además, entre los individuos que se perciben bastante o muy sobrecargados por las deudas, un 26% presenta persistencia de los síntomas depresivos a lo largo de los tres años, mientras que esta cifra corresponde sólo a 14% entre quienes se perciben con poca o nula carga por deudas.

“Las personas de ingresos bajos y medio-bajos, el acceso a crédito se produce principalmente por la vía de crédito no bancario, es decir, de crédito proveido por empresas del retail, supermercados, cadenas de farmacia, entre otros. El crédito del retail se asocia a altas tasas de interés, menor regulación y menor acceso a información financiera, lo que redunda en mayores niveles de sobreendeudamiento.”

Por lo tanto, los resultados muestran que la percepción de sobrecarga asociada a las deudas impacta sobre la severidad de los síntomas depresivos. Además, la percepción de sobrecarga por deudas es un predictor con alto desempeño de la persistencia de los síntomas a lo largo del tiempo (p < 0,01), incluso al controlar el efecto de distintos factores demográficos, socioeconómicos y sanitarios que podrían influir en la relación entre percepción de deudas y síntomas depresivos. De hecho, encontramos que la sobrecarga por deudas es un predictor tan importante de la persistencia de los síntomas depresivos como otro tipo de acontecimientos vitales estresantes, tales como el divorcio o la pérdida de un familiar. En otras palabras, una persona que se siente sobrecargada por deudas presenta más dificultades para salir de un estado depresivo.

Estos resultados sugieren que el sobreendeudamiento es un importante determinante socioeconómico de la salud mental de los chilenos. Ahora bien, no debemos pasar por alto que la actual discusión sobre el endeudamiento y su impacto sobre el bienestar de las personas se enmarca dentro de un contexto político-institucional caracterizado por la debilidad del sistema de protección social, la alta vulnerabilidad de un importante sector de las clases medias, un sistema público de salud debilitado, bajas pensiones y bajos salarios. En este contexto, el sobreendeudamiento representa dificultades acumuladas a lo largo del tiempo. Asimismo, es importante notar que, tal como lo muestran algunos estudios antropológicos, la vida cotidiana de una gran parte de los chilenos se desarrolla al interior de una economía donde la deuda se despliega dentro de redes familiares o redes informales que se tejen como un entramado de favores (ver estudio). Esta deuda informal desborda las cifras económicas disponibles.

Hoy parece innegable que Chile necesita mayor equidad en la distribución de los ingresos y que una importante proporción de los trabajadores requiere mejores salarios. Pero esto debe venir acompañado por una política de educación financiera, mayor regulación, diversificación y mejoramiento de las opciones crediticias. Estas medidas podrían tener un impacto significativo sobre el bienestar de las personas y reducir el sufrimiento cotidiano que parecía ser el destino natural de muchos chilenos y chilenas.

ELSOC es un estudio longitudinal de tipo panel diseñado para evaluar la manera cómo piensan, sienten y se comportan los chilenos en torno a un conjunto de temas de interés nacional a través de los años. La muestra está compuesta por 3.000 personas que serán encuestadas anualmente a lo largo de una década con el fin de analizar la estabilidad o el cambio en diversas dimensiones sociales. El diseño muestral alcanza una representatividad aproximada del 77% de la población total del país, y del 93% de la población urbana. Con el propósito de evaluar el estado de salud mental de los encuestados se empleó el instrumento PHQ-9 (Patient Health Questionnaire), ampliamente utilizado a nivel internacional para la evaluación de la sintomatología depresiva. En esta columna se consideraron los datos correspondientes a la primera, segunda y tercera ola de ELSOC (2016, 2017 y 2018).

Este artículo es parte del proyecto CIPER/Académico, una iniciativa de CIPER que busca ser un puente entre la academia y el debate público, cumpliendo con uno de los objetivos fundacionales que inspiran a nuestro medio.

CIPER/Académico es un espacio abierto a toda aquella investigación académica nacional e internacional que busca enriquecer la discusión sobre la realidad social y económica.

Hasta el momento, CIPER/Académico recibe aportes de cuatro centros de estudios: el Centro de Estudios de Conflicto y Cohesión Social (COES), el Centro de Estudios Interculturales e Indígenas (CIIR), el Instituto Milenio Fundamentos de los Datos (IMFD) y el Observatorio del Gasto Fiscal. Estos aportes no condicionan la libertad editorial de CIPER.