RADIOGRAFÍA DE LOS MÚLTIPLES ABUSOS DEL RETAIL FINANCIERO

Maldita tarjeta: créditos y deudas en el ojo del estallido social que remece a Chile

28.10.2019

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

RADIOGRAFÍA DE LOS MÚLTIPLES ABUSOS DEL RETAIL FINANCIERO

28.10.2019

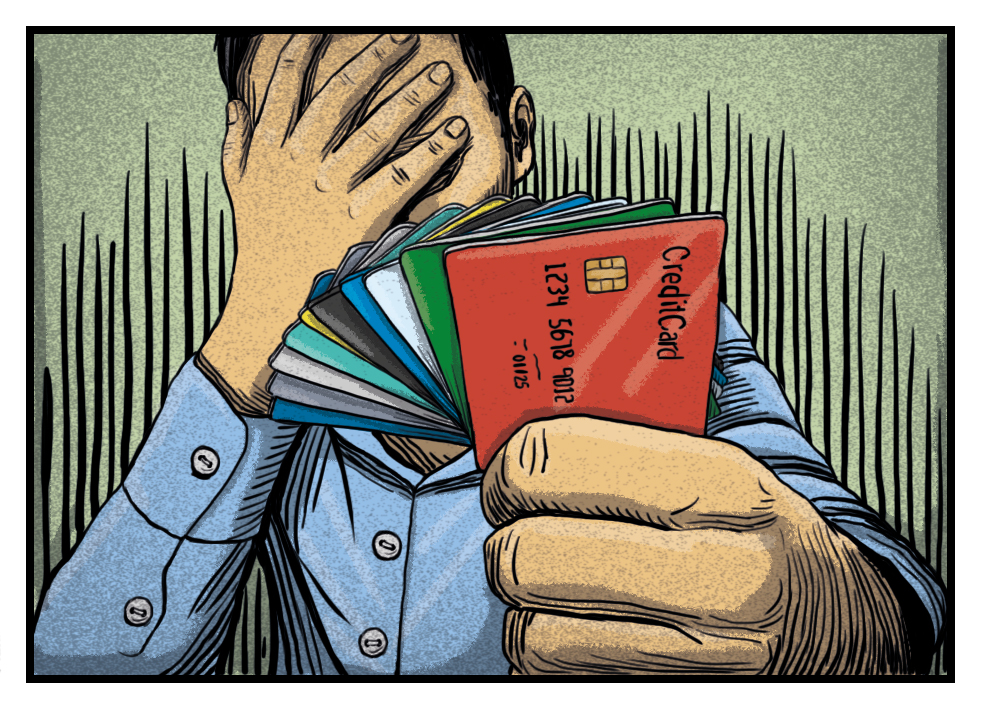

Son 9,5 millones de tarjetas de crédito con deudas las que amasa la industria del retail financiero en Chile. No solo es el sector de la economía con más deudores morosos, también uno de los que concentra la mayor cantidad de reclamos por vulneraciones. Conversamos con clientes y nos convertimos en titulares de tarjetas en cinco multitiendas para poner a prueba las prácticas de la industria del crédito fácil: ventas atadas de seguros; firma a ciegas de contratos; cobros abusivos y tráfico de información desde las AFP, fue lo que encontramos. Una alerta roja más en medio del profundo malestar que hoy sacude al país impulsado por la desigualdad y los abusos del sistema.

*Esta investigación forma parte de la serie “Los abusos de la banca”, un esfuerzo de periodismo colaborativo coordinado por OjoPúblico que revisa las prácticas del sistema financiero en América Latina.

El 8 de octubre, solo 10 días antes del inicio del estallido social de Chile, el Banco Central publicó una cifra alarmante: el endeudamiento de los hogares chilenos alcanzó un récord histórico, llegando al 74,3% del ingreso disponible anual. La alerta, como tantas que desde hace años advierten de la fragilidad e inequidades de nuestro sistema económico y social, pasó desapercibida.

El 18 de octubre la burbuja reventó. En el ojo de la crisis, el costo de la vida, los bajos salarios y el endeudamiento se han levantado como una de las banderas insigne del movimiento social que sacude al país: 11 millones de personas mantienen deudas financieras y de ellas 4,6 millones están morosas, según un estudio reciente de la Universidad San Sebastián y Equifax.

El negro panorama del crédito y el endeudamiento tiene a un protagonista: con más de 9,5 millones de tarjetas activas y con deuda al cierre de 2018, el retail financiero emerge como el sector con el mayor número de morosos de todo el sistema de préstamos en Chile. Es justamente en los segmentos con ingresos medios y bajos de la población –los mismos que hoy impulsan el movimiento de protesta social bajo la consigna “No más abusos”– donde el retail financiero ha penetrado masivamente y con fuerza a punta de créditos.

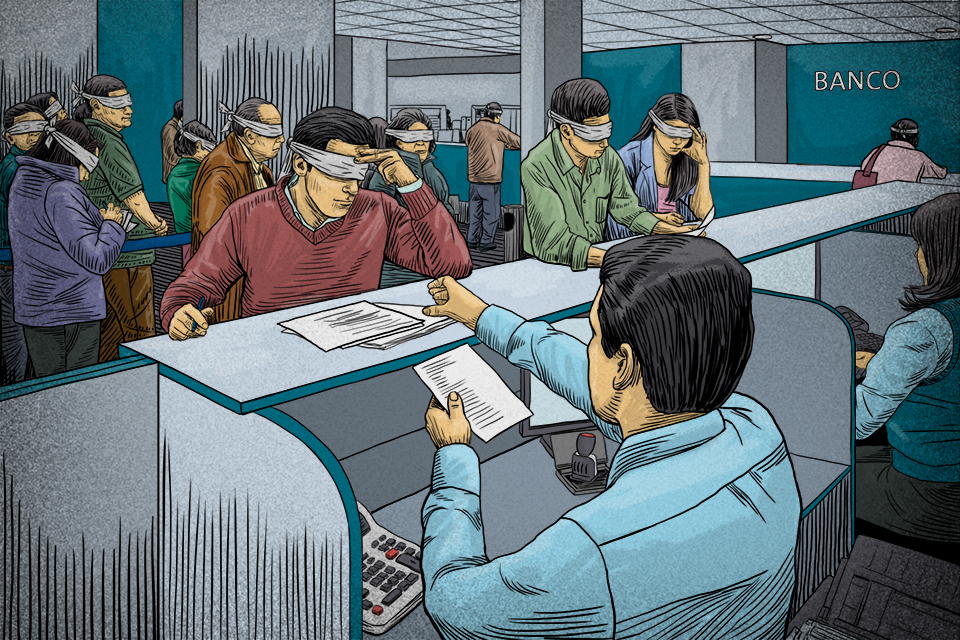

Ilustración de Héctor Huamán (Ojo Público)

De manera aislada a la marea de manifestaciones pacíficas que se ha tomado las calles en numerosas ciudades de país, supermercados y multitiendas del retail han sido destruidas y saqueadas. La fachada de una tienda Hites fue impactada con un bus oruga del Transantiago en la comuna de Puente Alto y en Santiago, Valparaíso y Concepción tiendas de las cadenas Abcdin y Corona también han sido vandalizadas.

No son solo la emisión sin freno de tarjetas y los altos niveles de morosidad los que ubican al retail financiero liderando rankings. El sector también despunta en número de reclamos y vulneraciones. De 2005 a la fecha, el Sernac ha presentado 27 demandas colectivas contra los principales actores del retail financiero, más que en cualquier otra área de negocios bajo su fiscalización. Otro dato: de los más de 57 mil reclamos de clientes en 2018 por abusos en todo el mercado financiero, los servicios de crédito del comercio minorista concentran 50%, muy por sobre la banca, cajas de compensación, aseguradoras y cooperativas de ahorro.

Como parte de la investigación “Los abusos de la banca”, un esfuerzo colaborativo coordinado por OjoPúblico que revisa las prácticas del sistema financiero en América Latina, CIPER se sumergió en el negocio del retail financiero en Chile. Conversó con sus clientes, muchos de ellos inmigrantes que emergen como un codiciado segmento para este mercado. Visitó multitiendas de fast fashion, electrónica y mercadería de la Región Metropolitana y sacó tarjetas de crédito en cinco de ellas: Hites, Tricot, La Polar, Abcdin y Corona.

¿El resultado? Venta atada de seguros sin consentimiento; contratos que nunca están a la vista del cliente; tráfico de datos personales hacia el retail desde las Administradoras de Fondos de Pensiones (AFP); cobros abusivos por mantención de tarjetas y giros en efectivo, y un guión de ventas enfocado en promociones, pero con escasa información sobre comisiones, condiciones y tasas.

A ello se suma el potente lobby del nuevo gremio del retail financiero para influir en leyes clave que hoy se discuten en el Congreso y que endurecerían la normativa de un sector que nada a sus anchas en las aguas de la autorregulación.

Detrás de este negocio están los intereses de parte de las más influyentes familias y grupos económicos del país: Yarur, Larraín Vial, Solari, Heller, Cúneo, Paulmann, Hites, Calderón Voloshinsky, Yaconi Santa Cruz y Pollak Ben-David, entre otras.

Mientras la venta de ropa, computadores y lavadoras cae en las tiendas comerciales, los ingresos por venta de productos financieros suben como espuma. También lo hace el desvelo de millones de personas para quienes la oportunidad de acceder a créditos gracias al retail –su única vía– termina en pesadilla.

La “industria del plástico” hoy amasa una cartera de más de 9,5 millones de tarjetas con deuda. Esta es la historia del rentable negocio del retail financiero en Chile.

Es una práctica normalizada y se da, sin excepción, en los cinco servicios financieros de los retailers en los que CIPER obtuvo tarjeta de crédito.

– Ponga su huella en el lector –dice el vendedor de una sucursal de tiendas Tricot ubicada en calle Monjitas (Santiago Centro), donde acudimos para obtener una tarjeta Visa. Le preguntamos al vendedor para qué necesita la huella y responde que es para firmar un contrato que hasta ese momento no hemos tenido la oportunidad de revisar.

– ¿Cómo se puede firmar algo que no se ve? –preguntamos.

– Es que si no pone la huella y no firma el contrato, no le puedo hacer la orden para que le generen la tarjeta. ¿La quiere? –responde, sin entregar siquiera información sobre tasas de interés o comisiones.

Fueron 18 minutos en Tricot. En ese lapso obtuvimos una línea de crédito autorizada de $200 mil (US$279); un cupo de $260 mil (US$363) para compras en la propia tienda; $100 mil (US$140) para avances en efectivo; $200 mil para compras en comercio asociado y con posibilidad de utilizarla en el extranjero.

Tricard S.A., sociedad que administra la tarjeta Visa Tricot y que cuenta con más de 505 mil tarjetahabientes con deuda, tuvo utilidades por $4.823 millones (US$6,7 millones) al cierre de 2018, según lo que la misma empresa registró en su Memoria anual.

La firma a ciegas del contrato se repite en Hites, Corona, La Polar y Abcdin. En esta última el ejecutivo se molestó cuando insistimos en preguntar sobre el propósito de una decena de datos personales que nos pidió para la apertura de crédito: “¿Va a querer la tarjeta o no?”.

En Corona también solicitamos ver el contrato antes de poner la huella electrónica para obtener la tarjeta de esa multitienda. La vendedora nos dice que esperemos un momento:

– Mire, estaba consultando con mi compañera, porque a nosotros para firmar el contrato solamente nos sale así (muestra la pantalla de su computador donde solo aparece una ficha para llenar datos). Entonces, no tengo forma de que me salga el contrato para que lo pueda leer. No tengo cómo descargarlo. Si pone la huella después le va salir un papel donde se emite la bienvenida a la tarjeta y las condiciones –responde.

Una ejecutiva de tarjetas Visa La Polar da vuelta el monitor de su computador tras insistir en saber qué es lo que estamos firmando al poner la huella en el lector biométrico de su estación de trabajo.

– Le podría imprimir esta hoja si gusta –dice mostrando su pantalla.

–Ah, pero no es el contrato, es una ficha…

–Lo que pasa es que ahora, como es todo, con la huella es más rápido.

–Pero, ¿cómo puedo ver el contrato que voy a firmar?

–Tendría que buscarle uno. Terminamos y voy por una copia.

Nos retiramos de la tienda con la tarjeta lista para ser utilizada y con una cuponera de descuentos en la mano.

En la sucursal de Hites de Alameda 757 la ejecutiva nos solicita el carnet de identidad. Luego pide poner la huella dactilar en el sensor, sin explicar para qué. Al cabo de minutos indica que la tarjeta está aprobada, sin informar sobre comisiones, intereses o cláusulas de un contrato que nunca estuvo a la vista.

Solo tras consultarle si hay cobros de mantención, responde: “Si la usas tienes un cobro máximo de $6.990 (US$10). Es variable, si compra $10 mil (US$14), le van a cobrar menos”. Según el contrato tipo de Hites, el cargo por operación y mantención en caso de uso es de 6 UF al año ($168.252, unos US$235), lo que equivale a un cobro mensual de $14.021 (US$20).

El contrato de 16 páginas y 34 cláusulas llega al email que hemos dado solo después de ser suscrito por huella digital. Ese mismo documento se encuentra hoy cuestionado por el Sernac, que considera que las comisiones “variables” que fija Hites por avances en efectivo son, en realidad, intereses. La multitienda estaría sobrepasando la Tasa de Interés Máxima Convencional que establece la ley para los créditos.

Entonces cae un “ni Dios lo quiera”. Son las tres y media de la tarde del viernes 4 de octubre. La frase sella el intento definitivo de una vendedora de multitiendas Corona para evitar que descartemos un seguro de desgravamen colgado a nuestro contrato.

– Ni Dios lo quiera llega a fallecer, su cuenta queda saldada. Si elimina el seguro de desgravamen, obviamente esa deuda se hereda al más cercano de la familia –dice.

Explica que el de desgravamen es el seguro básico de la tarjeta de crédito Corona Mi Solución y por eso lo agregó dentro del costo de mantención. Al insistir en quitarlo, responde que “el sistema está lento” y que vuelva mañana.

En Chile no existen seguros obligatorios vinculados a crédito y la Ley del Consumidor que entró en vigencia en 2012 dejó expresamente prohibidas las “ventas atadas”. Pero el Congreso acogió las observaciones de la Asociación de Bancos y permitió las “ventas conjuntas”, es decir la venta en un mismo acto de dos o más servicios financieros. Por ejemplo un crédito y un seguro, siempre que la transacción sea informada y voluntaria.

La línea divisoria entre “venta atada” y “venta conjunta” es delgada. En el papel, y según una circular de marzo de 2019 del Sernac, el cliente debería manifestar voluntad expresa de contratar cada uno de los productos y el vendedor explicar que la compra de ambos no es un requisito obligatorio.

Gloria Jaramillo es asesora del hogar y a diario viaja desde San Bernardo hacia distintas residencias del sector oriente de Santiago. Conoce bien cómo operan las tarjetas de crédito del comercio porque las tiene casi todas: La Polar, Abcdin, Tricot, Falabella y Fashion´s Park. Tuvo la de Hites y Corona, pero no las ocupó.

Gloria cuenta a CIPER que este año fue engañada al retirar un avance en Abcdin: “Me dieron la opción de sacar un súper avance de $700 mil (US$978), pero yo quería solo $450 mil (US$629). Me dijeron que no se podía. Como necesitaba la plata, lo pedí. El vendedor nunca me dijo que tenía un seguro asociado. Tres días después me llegó un mensaje al celular dándome la bienvenida al seguro de Vida Plus de Abcdin. Me habían cobrado $104 mil (US$145) por la prima del seguro”. Dejó estampada su queja en la página Reclamos.cl donde los casos de este tipo suman miles.

La presión para vender seguros que ejercen las jefaturas es fuerte y distorsiona el sistema. Una trabajadora de Corona cuenta que los seguros son parte de su ingreso variable, el que básicamente depende de que cumpla una meta: que nueve de cada diez clientes que activen tarjetas de crédito se vayan con un seguro de desgravamen.

En una sucursal de La Polar en el centro de Santiago, la meta para este octubre es de 57 seguros por cada empleado de servicios financieros, cuenta una trabajadora. De eso depende obtener una buena o mala remuneración a fin de mes.

Pero esta es una cadena en la que el personal de ventas, sometido a la lógica del incentivo por metas, es solo el último eslabón. Anexar los seguros que ofrecen compañías asociadas o la propia empresa, es una pieza clave del negocio del retail financiero.

Abcdin, que al cierre de 2018 contaba con cerca de 463 mil tarjetas activas con deuda, reportó en su estado de resultados de ese mismo año que había logrado recaudar $4.740 millones (US$6,6 millones) de mayores comisiones por un aumento en la venta de seguros. Solo en la línea de negocio de servicios financieros los ingresos de esa cadena comercial –que además es propietaria de Dijon–rozaron los $60 mil millones (US$83,8 millones) en 2018, por debajo de la venta de artículos electrónicos, pero por sobre las de vestuario.

Corona, en tanto, declaró en su Memoria anual ingresos por $1.401 millones (US$1,9 millón) en 2018 por la intermediación de seguros y otros $30 mil millones (US$41,9 millones) por servicios de crédito a sus más de 313 mil clientes con tarjetas vigentes.

Es viernes 27 de septiembre y el venezolano de iniciales J.V. es atendido en un cubículo de Hites. El vendedor le habla rápido y en un tono coloquial, haciéndole suscribir tres seguros asociados a su nueva tarjeta, sin explicarle que son voluntarios: “[La tarjeta] viene con tres seguros asociados que son para la protección de nuestros clientes. El seguro de cesantía le cubre hasta cinco cuotas vencidas si queda sin trabajo, el otro seguro si le llegan a clonar la tarjeta nosotros vamos a iniciar una investigación y se pueda hacer la devolución”.

Tras la venta, J.V., quien vive hace dos años en Chile, señala a CIPER que apenas le entendió al vendedor por la forma en que hablaba. Solo al final del trámite, y al ver que otro venezolano llegó al lugar para reclamar el cobro de un seguro que no solicitó, preguntó si podía renunciar a los que fueron adosados a su tarjeta: “Sí, dentro de 35 días”, le respondió el vendedor.

El negocio financiero de Hites, que cuenta con una cartera de más de 500 mil clientes con deuda, tuvo utilidades por $10.098 millones (US$14,1 millones) en 2018.

Entre migrantes, las tarjetas Hites y Abcdin son las más populares. Hites no exige residencia definitiva y, en algunos casos, Abcdin tampoco. Ambas tiendas se han especializado en captar haitianos e incluso en la web de Hites se puede acceder a información en castellano y en creole.

Ilustración Héctor Huamán (Ojo Público)

Arly Deneri (32), cajero de supermercado que llegó hace dos años desde Puerto Príncipe, cuenta a CIPER que “las tarjetas convienen porque se puede pagar en cuotas, pero como los haitianos no hablan muy bien el español, ponen seguros sin avisar. En Hites me aprobaron un monto de $50 mil y después me llegaron mensajes al teléfono cobrándome un deuda morosa de $30 mil por un seguro. Tuve que pagar como tres veces y para renunciar al seguro me mandaron de una oficina a otra”.

Algo similar le sucedió a Daphael Juste (29), vendedor en una tienda de telas y quien llegó de Haití hace cuatro años: “En Abcdin nunca me dijeron que iba a haber seguros. Me llamaron por teléfono y ahí me metieron uno. He ido a reclamar varias veces, del Abcdin de calle Puente me hicieron devolver a otra tienda en calle Estado. Te hacen llamar a un número que no existe. Cuando uno no sabe, la tarjeta te da una oportunidad, pero después te das cuenta que es un engaño”.

En Hites de Plaza de Armas, otro migrante haitiano, que prefirió no dar su nombre, también reconoció el cobro de un seguro que le adosaron a su tarjeta sin avisarle, aunque resignado no tenía intención de darlo de baja.

Un estudio del Sernac sobre reclamos de extranjeros, indica que en 2018 la quejas por servicios financieros crecieron en un 21,1% y por seguros en 43,3%. Las empresas responden favorablemente el 53% de los reclamos de chilenos, pero en el caso de extranjeros la cifra solo llega a un 35% y entre los haitianos apenas un 17,6% recibe respuesta favorable.

Son más de una decena los actores del retail que participan del mercado financiero en Chile. Detrás de varios de ellos figuran como propietarios parte de los grupos económicos más prominentes del país.

Por un lado están los pesos pesados de la industria: Falabella, Cencosud, Ripley y Líder (ex tarjeta Presto). Todos ellos forman parte del segmento del retail bancarizado. Falabella (controlada por siete grupos económicos ligados a las familias Heller, Solari, Cúneo, Cardone y del Río) y Ripley (controlado por la familia Calderón Voloshinsky), cuentan con sus propios bancos que, en los últimos años, han absorbido la cartera de clientes que provienen de su negocio de retail.

En el caso de Cencosud (holding propiedad de Horst Paulmann) y de Líder (controlado por el gigante Walmart), sus carteras de crédito fueron adquiridas por los bancos Scotiabank (en un 51%) y BCI (en un 100%), respectivamente.

Tricot (familia Pollak Ben-David), Abcdin (Grupo Yaconi Santa Cruz), La Polar (Larraín Vial), Hites (familia Hites), Corona (familia Shupper) y Cruz Verde (mexicana Femsa y Guillermo Harding), aunque no bancarizados, pelean en un mismo segmento de negocio: el de tarjetas de crédito abiertas al comercio en general y con las que se puede solicitar avances de dinero y, en algunos casos, realizar compras internacionales.

Un tercer grupo lo conforman aquellos cuyas tarjetas de crédito permiten compras en sus propias tiendas –o las del grupo– y también con posibilidad de crédito en efectivo: Salcobrand (empresas Juan Yarur SpA, matriz del Banco BCI), Unimarc (familia Saieh) y Fashion’s Park (familia Chien).

Si el retail financiero es el segmento que concentra la mayor cantidad de reclamos de toda la industria del crédito en Chile, a la cabeza de ese ranking figuran tres de los cuatro grandes de la industria: Cencosud, CMR Falabella y Ripley. Eso en números absolutos, porque la tasa de quejas cruzada con el número de tarjetas de crédito con deuda por cada retailer arroja otro panorama: Abcdin, La Polar y Líder, encabezan la nómina.

Tras los más de 28.500 reclamos que recepcionó el Sernac contra el retail financiero en 2018, se esconde una cifra negra de vulneraciones imposible de dimensionar. Por desconocimiento, son miles las personas que no denuncian. En 2013, cuando la Corte Suprema ordenó a Cencosud pagar US$53 millones por cobros irregulares en la tarjeta Jumbo, sólo cinco personas habían formulado un reclamo. ¿Los afectados? 700 mil clientes en total.

Un seguro basura. Quizá no haya otra forma para referirse a lo que el Servicio Nacional del Consumidor (Sernac) encontró en su más reciente proceso de fiscalización. Un seguro oncológico que deja fuera diversos tipos de cáncer y que ofrece una simple asistencia telefónica, acompañada de una cobertura por única vez de $1,1 millón. El Sernac lo detectó dentro del pool de ofertas que hacen multitiendas de retail, cuyo giro es la venta de ropa, electrónica o línea blanca. La oferta de estos seguros de “cobertura mínima”, como los llama el organismo fiscalizador, sumada a la falta de información oportuna y veraz para quienes lo contrataron, le valieron a las tiendas Abcdin, Hites y La Polar, la apertura –hace pocas semanas– de un nuevo proceso colectivo en su contra por esta y otras prácticas irregulares.

“El retail financiero es uno de nuestros clientes frecuentes”, señala a CIPER Lucas Del Villar, director del Sernac. “Es un mercado con muchas opacidades y un crecimiento explosivo que no ha ido aparejado con la normativa. Los temas regulatorios son extremadamente difíciles de implementar: algunos operadores han sido muy flexibles para adaptar sus modelos de negocio y sortear las regulaciones”.

Agrega que el caso La Polar marcó un antes y después. El 2011 se descubrió que la multitienda, bajo el mando del exgerente Pablo Alcalde, hizo repactaciones unilaterales de deudas –sin consentimiento de sus clientes– por más de una década para maquillar sus balances financieros. Ni auditoras externas ni autoridades reguladoras advirtieron el escándalo.

Pero las malas prácticas no desaparecen, mutan. La Polar, de hecho, volvió al banquillo de los acusados. A fines de 2017, el Sernac presentó una demanda en su contra tras recibir más de 300 denuncias de clientes por irregularidades en la migración de su antigua tarjeta de crédito a la nueva tarjeta Visa La Polar. Se acusó falta de información, cláusulas abusivas, no entregar copia de contratos y repactación de deudas sin autorización del cliente.

La empresa asegura que se informó a los clientes en detalle de los costos del cambio de la tarjeta. Uno de ellos explicó su caso así: “Me indica una ejecutiva que tengo aprobada la tarjeta Visa y que es lo mismo que la tarjeta normal, pero con más beneficios y cupo. Luego me entero que al traspasar mi deuda de $776.084 (US$1.000), esta fue repactada sin mi consentimiento a $1.008.322 (US$1.408)”.

La Polar y el Sernac se encuentran acercando posturas en una etapa de conciliación y el juicio se retomará en noviembre.

El Sernac también llevó a juicio a Hites por varias cláusulas que considera abusivas en el contrato con sus clientes. En la demanda se señala que “las cláusulas han sido redactadas de manera oscura y poco clara (…) Es tal la asimetría de información entre proveedores financieros y consumidores que en muchas ocasiones estos ni siquiera han podido percatarse del abuso”.

En otra causa reciente contra Hites por venta atada de seguros de garantía, la empresa pidió disculpas y despidió a siete funcionarios asegurando que eran hechos aislados. Debió compensar a 1.700 clientes afectados.

“¡Tarjeta sólo con carnet! ¡Solo con carnet!”, se escucha gritar a captadores de crédito en las calles del centro de Santiago. No piden más documentos. En las cinco multitiendas visitadas por CIPER basta entregar la cédula de identidad y poner la huella en un lector biométrico, para que en segundos la empresa conozca tu renta, empleador, estabilidad laboral, AFP y monto mensual de cotizaciones.

En ningún momento solicitan autorización para acceder a esos datos personales que por ley son privados y que obtienen vía Previred, desde la base de datos de las Administradoras de Fondos de Pensión (AFP).

Así calibran si un cliente es sujeto de crédito o no.

Previred –entidad creada para el pago electrónico de cotizaciones de los afiliados a las AFP– señala en su política de privacidad de datos que solo puede compartirlos con otros organismos del Estado y bajo requerimiento judicial.

El abogado de Derechos Digitales, Pablo Viollier, indicó a CIPER que el consentimiento por parte del cliente para la utilización de esos datos debe ser expreso, informado y por escrito. Y agregó: “La finalidad de Previred es el pago de cotizaciones y no distribuir información para evaluación de créditos. Hay un problema con el principio de finalidad. El sistema financiero ya tiene por ley una herramienta para evaluar el comportamiento crediticio de una persona y es el boletín comercial”.

Desde Previred –sociedad controlada en más de un 90% por cinco de las seis AFP que existen en el país– explicaron que el sistema opera a través de su servicio “Infocotizaciones”, el que facilita que los afiliados soliciten a su AFP información para derivarla hacia la institución que otorga crédito: “Por cada solicitud de un afiliado se controla que se realice la debida identificación, así como también la autorización expresa para poder transmitir su información de cotizaciones”, indicaron por escrito.

En los casos observados por CIPER se da por supuesto que el cliente ha autorizado la utilización de sus datos solo a partir de lo que indica una “letra chica” adosada al lector biométrico. Así, cuando la persona pone su huella para obtener la tarjeta de crédito, no se percata del segundo objetivo que tiene esa acción: “Por este acto autorizo a mi AFP a entregar por medio de Previred mis 12 últimas cotizaciones previsionales para ser consideradas como antecedente a esta solicitud comercial”.

A las 16 horas del 18 de enero de 2017 en un moderno edificio de avenida Cerro el Plomo en Las Condes, se reunieron los principales representantes del negocio de las tarjetas de crédito de las multitiendas. Estaban allí los ejecutivos de Servicios y Administración de Créditos Comerciales Líder; la Promotora CMR Falabella; CAT-Administradora de Tarjetas (Cencosud); Créditos, Organización y Finanzas (Abcdin); e Inversiones y Tarjetas (Hites).

En la cita, encabezada por Pío Marshall (gerente de operaciones de Líder-BCI) y Jaime Anusch (gerente de la división financiera de Hites), se constituyó la Asociación Gremial de la Industria del Retail Financiero que es la que ahora representa los intereses del sector ante organismos públicos y privados.

Hasta entonces eran solo un comité más que dependía de la Cámara de Comercio de Santiago. Pero requerían de mayor autonomía e influencia para enfocarse en las necesidades particulares del rubro. Al grupo se sumarían más tarde como asociados Unimarc, Corona y Matikard (Salcobrand).

Según registros de la Ley de Lobby, desde entonces su vicepresidente ejecutivo y vocero, Claudio Ortiz, se ha reunido en al menos siete ocasiones con las autoridades del Banco Central y en otras 14 ocasiones con las de la Comisión para el Mercado Financiero (CMF), los organismos a cargo de dictar las normas regulatorias y fiscalizar, respectivamente, a los emisores de tarjetas de crédito.

Con los ex superintendentes de bancos, Mario Farren y Eric Parrado, se reunió siete veces para tratar temas como ciberseguridad y la evolución y riesgos de la industria del retail. Con el intendente de Seguros, Daniel García, el gremio ha tenido al menos seis encuentros, varios de ellos para conversar sobre un nuevo protocolo de acuerdo para la autorregulación en la venta de seguros.

Desde 2011 las empresas del retail financiero vienen presentando a las autoridades reguladoras, documentos y códigos sobre buenas prácticas. Fue iniciativa de la propia agrupación tener un cartel en las tiendas que diga que los seguros son voluntarios; permitir la retractación dentro de los 35 días de suscrito el contrato y “clientes incógnitos” para vigilar el comportamiento de vendedores.

Aunque llevan registro oficial de los emisores de tarjetas, en la CMF no existe una intendencia especial para regular al retail financiero. Entre enero de 2017 y mayo de 2019 han dictado cinco sanciones contra estas empresas (Hites, Ripley, Cencosud, Tricot y Líder) por superar la Tasa Máxima Convencional, aplicando multas entre los $2,5 millones (US$3.500) y $27,7 millones (US$38.600). En el caso de los corredores de seguro del retail, no hay sanciones en los últimos tres años.

Por norma, solo son fiscalizados los que emiten tarjetas “abiertas” asociadas a VISA, Mastercard o que permiten transacciones fuera del grupo empresarial que las emite. Pese a participar activamente del mercado del crédito y a que entre las tres totalizan más 650 mil tarjetahabientes con deuda, empresas del retail como Fashion’s Park, Salcobrand y Unimarc, todas con tarjetas cerradas, no son fiscalizadas por la CMF. Hace poco Fashion’s Park hizo noticia: la Corte Suprema ratificó en marzo una condena en su contra por seguros de desgravamen atados a tarjetas de crédito.

La asociación del retail financiero también se ha reunido en varias oportunidades con autoridades del Ministerio de Hacienda, así como con senadores y diputados para tratar “proyectos de ley que afectan a la industria”. Sus directivos, acompañados de lobistas y asesores legislativos, son número puesto en todos los frentes del Congreso donde se discuten temas clave para sus intereses.

Hasta hace poco eran abiertos detractores de la norma que reforzaba al Sernac y actualmente les preocupa la iniciativa que busca traspasar a las instituciones financieras las responsabilidades por los fraudes en tarjetas; la nueva ley sobre protección y tratamiento de datos personales y la que prohíbe realizar ofertas exclusivas para compras con tarjetas en desmedro de otros medios de pago. Todos proyectos de ley que amenazan con limitar su poder y su modelo de negocios.

CIPER intentó en varias oportunidades hablar con el gremio del retail financiero. Al cierre de este reportaje, no obtuvimos respuesta.

(*) Vea aquí los reportajes realizados en Perú, México y Colombia, para la serie de periodismo colaborativo «Los abusos de la banca en América Latina».

Puedes escuchar esta investigación aquí:

*Audio realizado por CarolinaPereira.de