CONTROLADORES DE LAS SEIS AFP SE REPARTIERON $256 MIL MILLONES

AFP: Radiografía a los $347 mil millones de utilidades netas que obtuvieron en 2017

11.12.2018

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

CONTROLADORES DE LAS SEIS AFP SE REPARTIERON $256 MIL MILLONES

11.12.2018

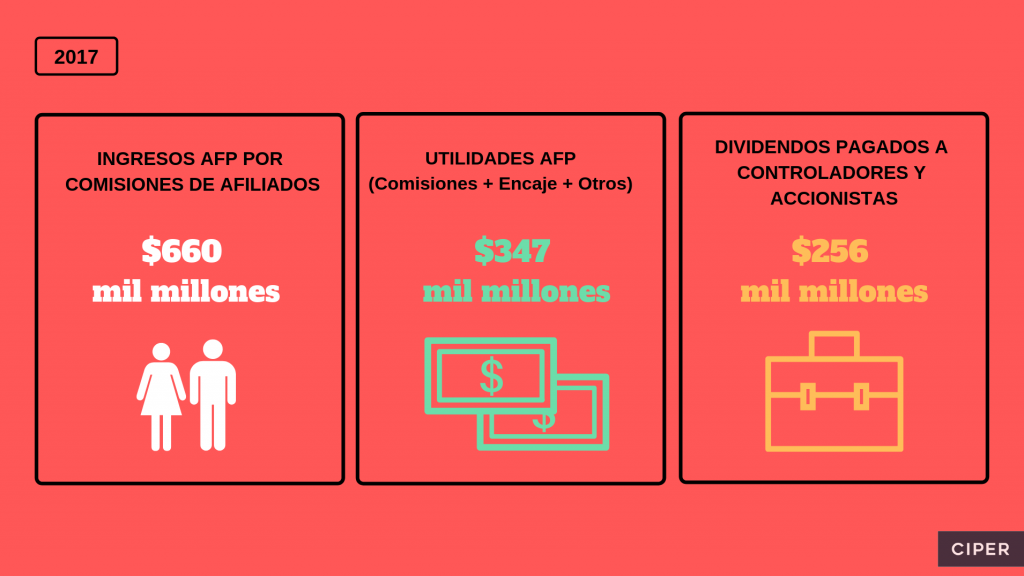

Solo las comisiones que los más de 5,5 millones de cotizantes les pagaron a las AFP en 2017 sumaron $660 mil millones. La cifra debe cotejarse con los $347 mil millones en utilidades netas que las seis administradoras que participan del negocio de la previsión privada obtuvieron ese mismo año, y con el monto promedio de las pensiones que pagan. La indagación de CIPER arroja que esas utilidades se ven engrosadas por las que obtienen de contratos con empresas relacionadas y a otro negocio –monopólico- con empresas coligadas. La falta de competencia real en un mercado en que sus clientes tienen pocas opciones sigue siendo el corazón de un sistema cada vez más cuestionado.

En 2017, las utilidades netas de las seis Administradoras de Fondos de Pensiones (AFP) que participan del negocio previsional privado en Chile se elevaron por sobre los $347 mil millones. De ese monto, sus controladores y accionistas se repartieron $256 mil millones en dividendos. Cabe destacar que los controladores de cinco de las seis administradoras de fondos son importantes grupos extranjeros. En el tope de las AFP con mayores utilidades se ubicó Habitat –controlada por la Cámara Chilena de la Construcción (CCHC) y la estadounidense Prudential Financial– con ganancias por $104 mil millones, cifra superior en $34 mil millones a las utilidades que sumaron todas las isapres ese mismo 2017.

El grueso de esas millonarias utilidades proviene de las comisiones que se descuentan de la renta imponible de los más de 5,5 millones de trabajadores que cotizan en el sistema de pensiones (los afiliados son más de 10 millones, pero esa es la cantidad que cotiza). En 2017, los ingresos por comisiones que registraron las AFP fueron de casi $660 mil millones.

Un estudio de octubre de 2016 del académico de la Universidad Alberto Hurtado, Fernando López, estableció que entre 2006 y 2015, la rentabilidad promedio sobre patrimonio de las administradoras (25,39%) superó en 4,8 veces la “rentabilidad justa” o de equilibrio para la industria (5,29%).

«En términos monetarios, de los US$ 4.400 millones obtenidos por la industria en la última década, cerca de US$ 3.500 millones, corresponderían a una ganancia excesiva (…), superiores a las que se observarían en un mercado competitivo –se lee en ese informe» (ver aquí).

A esas ganancias, se suma otra importante y desconocida bolsa de dinero generada por empresas coligadas a las AFP y que les reportan un monto adicional de utilidades. Cinco de las seis administradoras de fondos que participan del negocio en Chile son propietarias de Previred y cuatro de ellas de la Administradora de Fondos de Cesantía (AFC); mientras que de la propiedad del 30% del Depósito Central de Valores (DCV), participan cinco AFP. De acuerdo a la indagación de CIPER, esas tres sociedades produjeron utilidades adicionales para las administradoras por más de $16 mil millones solo en 2017.

Pero hay también otra vía de ingresos: las ganancias que año a año generan empresas relacionadas a las administradoras –y que son propiedad de sus grupos controladores–, las que prestan distintos servicios por miles de millones a las propias AFP. De las utilidades de esas empresas poco se sabe. Lo cierto es que, además de las coligadas (Previred, la AFC y el DCV), las AFP informaron vínculos con 35 sociedades relacionadas y transacciones comerciales con más de 20 de ellas en 2017, según datos recopilados por CIPER.

Desde hace más de una década, expertos y académicos han advertido sobre la urgencia de introducirle mayor competencia a la industria de las AFP. ¿La razón? Hasta hoy no existen incentivos reales para que las administradoras de fondos reduzcan sus cobros y/o bajen sus costos y traspasen esos ahorros a los cotizantes.

La evidencia más clara de ese escenario de competencia limitada entre las AFP, es que las administradoras obtienen todos los años utilidades sobredimensionadas para sus propietarios, algunos de ellos ubicados en paraísos fiscales. En Chile, no hay problema para las autoridades con que Planvital –AFP que maneja los ahorros para la vejez de más de 1,5 millón de afiliados–, dependa de otra sociedad con domicilio fiscal en Islas Vírgenes Británicas, la meca de la industria mundial del secreto financiero y la gimnasia tributaria.

El debate sobre los costos y utilidades de las AFP reflota en medio de la discusión legislativa que se iniciará los próximos días tras el reciente envío al Congreso del proyecto de ley que pretende reformar un sistema de pensiones que, para la mayoría de los ciudadanos, hoy carece de legitimidad.

En este sentido, la principal innovación del proyecto de la administración Piñera, contempla un paquete de medidas “pro-competencia”. La más importante: permitir el ingreso de nuevos actores al sistema que administren el 4% adicional de la cotización previsional de los trabajadores, aporte que correrá por cuenta del empleador.

¿Requiere más actores el sistema para fomentar la competencia? Al parecer no. Desde hace al menos una década, economistas y expertos han insistido en que la única vía para introducirle competencia real a la industria de las AFP es licitar carteras de clientes o afiliados antiguos, idea que –además de revolverle el estómago a las AFP, porque las obligaría a competir de manera eficiente– no figura en la propuesta del Ejecutivo.

La histórica inmovilidad del sistema que rige el funcionamiento de los fondos de pensiones tiene al menos una explicación. Hoy las AFP manejan activos (los ahorros de los cotizantes) por casi US$220 mil millones, cifra equivalente a más del 83% del Producto Interno Bruto Nacional. Con esos fondos, las administradoras alimentan a la banca y al sector financiero, al retail, a empresas de servicios básicos y a grandes conglomerados de negocios ligados a los grupos económicos más poderosos del país. Las familias Matte, Angelini y Luksic, figuran entre ellas.

Son muy pocos los afiliados al sistema de AFP que deciden por sí mismos qué administradora de fondos manejará sus ahorros. Así lo indican datos recopilados por la última Comisión Asesora Presidencial de Pensiones (“Comisión Bravo”, 2015). Al menos la mitad de los más de diez millones de afiliados al sistema escoge su AFP por obligación o por seguir la indicación que le dan en su lugar de trabajo. No es todo: más del 65% de los clientes de las AFP no conoce la rentabilidad de sus fondos de pensión y solo un 11% sabe cuánta comisión paga por la administración de sus dineros para la vejez.

Evidencia hay de sobra: la mayoría de los clientes de las AFP (afiliados) son insensibles a las diferencias en los precios (comisiones) que pagan para que sus dineros (cotizaciones) sean administrados.

Hay economistas que lo explican del siguiente modo: al pagar en el presente por un bien intangible y complejo –la administración de fondos–, cuyos eventuales beneficios solo podrán ser percibidos en el futuro, los cotizantes actúan por inercia y reaccionan muy poco a incentivos (comisiones más baratas o la promesa de una mayor rentabilidad). Un escenario perfectamente cómodo para las AFP.

Esto lo corrobora uno de los datos recogidos en la investigación de CIPER: a diciembre de 2017 más de la mitad de todos los afiliados al sistema cotizaba en las tres AFP con las comisiones más caras de la industria: Provida (1,45%); Capital (1,44%) y Cuprum (1,44%).

¿Obtuvieron esas administradoras mayor rentabilidad para sus afiliados que el resto de las AFP durante 2017? No. En el Fondo A (el más riesgoso), Provida obtuvo el cuarto lugar en rentabilidad real en esos 12 meses y en el Fondo B ocupó la quinta posición. En el resto de los fondos (C, D y E), esa AFP –la más grande por número de clientes– ni siquiera se instaló en el podio de las tres administradoras más rentables. Mientras tanto, ni Capital ni Cuprum obtuvieron el primer lugar en rentabilidad en ninguno de los fondos para el mismo periodo. AFP Modelo, en cambio, con la comisión más baja del mercado (0,77%) y con 1,5 millones de afiliados, estuvo entre las tres AFP más rentables en todos los fondos, menos en el A (ver cuadro comparativo).

Sí, doce meses son insuficientes para medir cuán bien lo hacen las AFP invirtiendo el dinero de los trabajadores. Pero hacia atrás los datos sugieren que cuando un trabajador paga más a una AFP para que administre sus fondos, no obtiene necesariamente una mayor rentabilidad. Hay estudios que indican que no hay evidencia consistente que respalde la existencia de una AFP que haya sido históricamente “líder” en rentabilidad (ver aquí).

Como pagar cotizaciones bajo el régimen de contrato es obligatorio, la inercia de los cotizantes resulta más que conveniente para las administradoras de fondos. Piense en un torrentoso río con millones de salmones remontando la corriente. A los actores del sistema les basta ubicar una red de un extremo a otro de ese curso de agua para colectar una fracción de los peces. El mayor o menor número de ejemplares para cada “competidor” dependerá de qué tan bien los pescadores (vendedores) ubiquen la malla, no mucho más. El costo de las comisiones y la promesa de una mayor rentabilidad son irrelevantes a la hora de conseguir y mantener a la mayoría de los afiliados.

Una muestra de este ejemplo puede verse en Provida, la AFP que lidera la industria en número de afiliados y que también encabeza la nómina de las administradoras con más vendedores: 1.229.

El diagnóstico es compartido entre expertos y académicos de distintas universidades: las altas utilidades de la industria son el reflejo directo de la pobre competencia entre sus actores. ¿Quiénes son los perjudicados? Los afiliados, parte de cuyas cotizaciones –vía pago de comisiones– terminan abultando las enormes utilidades de las AFP.

“Las utilidades de las administradoras del sistema han sido excesivamente altas, lo que sugiere que la competencia es imperfecta”, indica un reciente estudio (2018) de los economistas de la Universidad Católica, Paula Benavides y Rodrigo Valdés (ex ministro de Hacienda).

En 2017, las cuatro AFP con las comisiones más altas del mercado (Capital, Cuprum, Habitat y Provida) obtuvieron utilidades por sobre los $60 mil millones cada una, siendo Habitat –la AFP vinculada al poderoso gremio de la construcción (CCHC)– la que generó por lejos las mayores utilidades para sus accionistas ($104 mil millones).

La comisión que pagan los trabajadores a las AFP para que administren sus fondos es la vía más importante que alimenta las ganancias de las administradoras, pero no la única. Otro monto proviene del “encaje”, mecanismo que obliga a las administradoras a invertir el 1% de su patrimonio de la misma manera que lo hace con los ahorros de los cotizantes. Una forma de compartir el riesgo y compensar a los afiliados en caso que un fondo se sitúe por debajo de la rentabilidad mínima garantizada. La rentabilidad por “encaje” de todas las AFP en 2017 fue de $102 mil millones.

Pero también, varias AFP son dueñas –y tienen pactos de actuación conjunta– en tres sociedades coligadas que les generan ganancias adicionales: Previred, Inversiones DCV y la Administradora del Fondo de Cesantía. En torno a las administradoras también orbita una serie de empresas relacionadas –propiedad de sus grupos controladores– que reciben millonarios pagos por una variada gama de servicios: desde recaudación, administración, informáticos y tecnológicos, asesorías y capacitaciones, recursos humanos, temas legales, pago de incentivos por venta de productos hasta arriendo de oficinas.

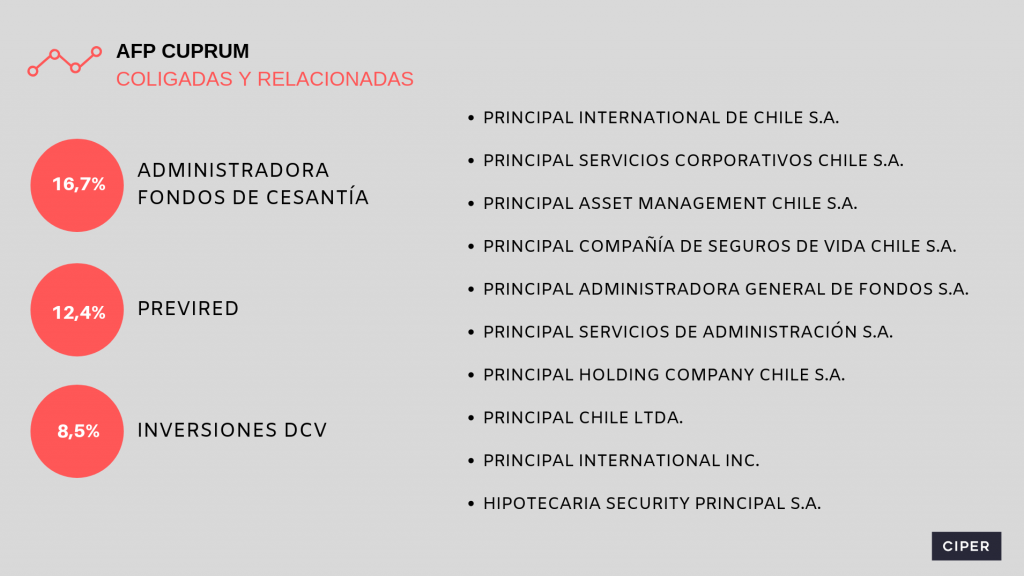

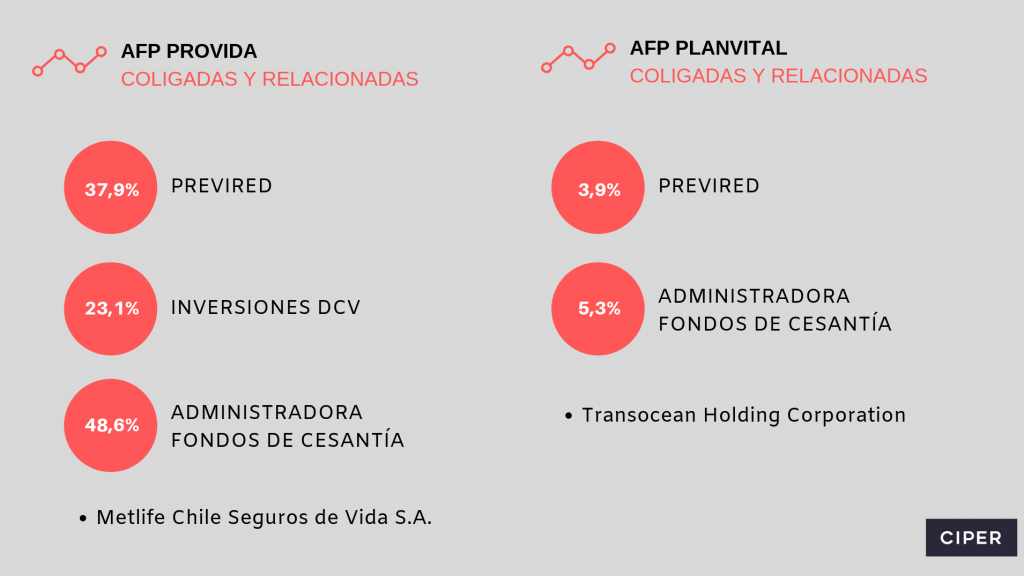

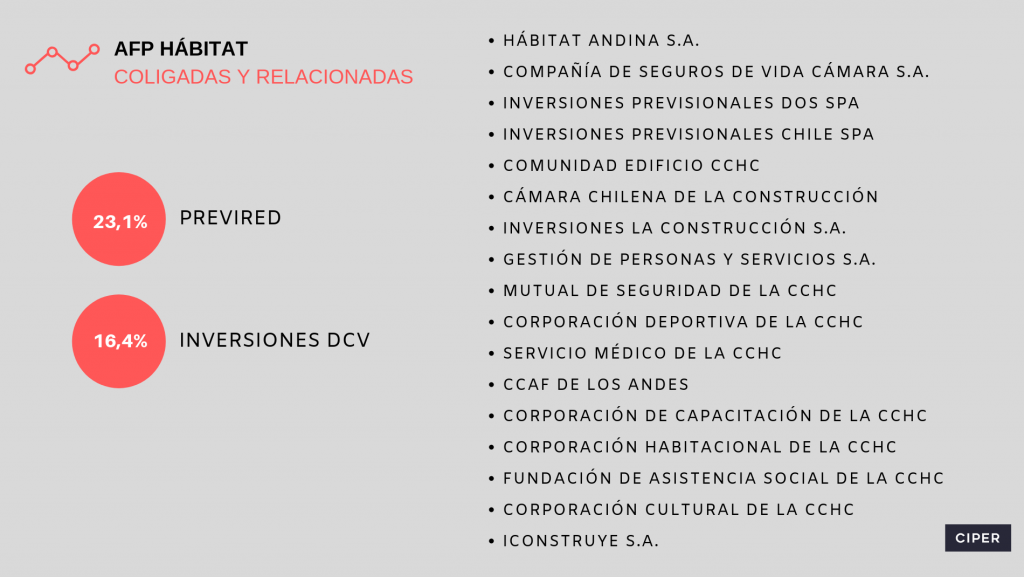

Previred fue creada en mayo de 2000 para declarar y hacer el pago de cotizaciones por Internet. Hasta hoy es la única vía para pagar de manera electrónica. La tajada mayor de la torta accionaria de Previred –que funciona, al igual que el seguro de cesantía, en condiciones monopólicas– está en manos de Provida, con un 37,87%. Le sigue Habitat, con un 23,14%; Capital, con 22,64%; Cuprum, con 12,42% y Planvital, con 3,93%.

De todas las empresas coligadas en las que participan las AFP como socias, Previred es por lejos la más rentable. En 2017, tuvo ingresos por $27.555 millones, con utilidades por casi el 50% de ese monto: $12.178 millones, cerca de $450 millones más de los que obtuvo el año anterior ($11.727 millones).

Los pagos de las AFP a Previred en 2017 por labores de recaudación –y procesamiento de datos, en algunos casos– ascendieron a más de $8.800 millones.

El Depósito Central de Valores (DCV) procesa y registra de manera electrónica las transferencias que se realizan en las bolsas de valores y en el mercado extrabursátil o fuera de bolsa. En 2017 el DCV registró ingresos por más de $20 mil millones y utilidades por $2.750 millones.

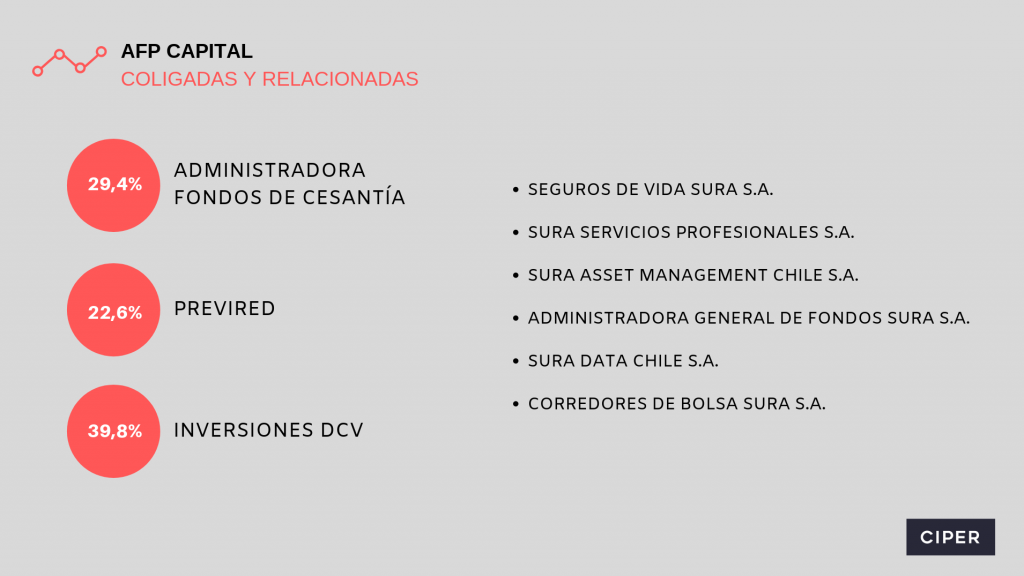

El Depósito Central de Valores tiene dos accionistas principales que suman el 60% de su propiedad: con un 30%, la Sociedad Interbancaria de Depósito de Valores, una sociedad en la que participan los bancos e instituciones financieras de la plaza, creada en febrero de 1993 y que tiene un capital de $1.161 millones. El otro 30% está en manos de Inversiones DCV, controlada por cinco AFP: Capital (23,25%) –su empresa relacionada Sura Seguros de Vida (11,57%) –, Provida (23,14%), Habitat (16,41%), Planvital (13,07%) y Cuprum (8,5%). Otro 23% le pertenece a la Bolsa de Comercio de Santiago.

Hasta diciembre de 2017, fungía como presidente de Inversiones DCV, Juan Benavides Feliú –ex presidente del directorio de Provida y el director por lejos mejor pagado de la industria de las AFP– y como director, Eduardo Vildósola, ex gerente general de la AFP Capital y protagonista del bullado video en el que él y un equipo de ventas de esa administradora aparecen celebrando en la cubierta de un yate en Cancún (México), evento que costó $70 millones.

Juan Benavides Feliú

El directorio del Depósito Central de Valores –del que Inversiones DCV tiene el 30%– está encabezado por Sergio Baeza Valdés, quien lideró el gremio de las AFP en dictadura (1986-1988), con un segundo periodo en democracia (1991-1994).

Baeza Valdés tiene otro rol relevante en la industria privada de la previsión: preside el directorio de Scomp, el sistema de consulta de montos de pensión para los afiliados. Esta sociedad anónima también es propiedad del mismo gremio de las AFP (Asociación de Administradoras de Fondos de Pensiones), la que comparte con la Asociación de Aseguradoras de Chile.

El sistema de consultas de Scomp funciona con un software de Sonda, con un contrato que se inició en 2004 y rige hasta al menos 2020. El 25,6% de Sonda está en manos de los fondos de pensiones administrados por las AFP. La única que no aparece allí es la AFP Modelo. ¿La razón? Sonda es controlada por la familia Navarro Haeussler, la que a través de Inversiones Atlántico también es dueña de Modelo, AFP que en 2017 obtuvo ganancias netas por $26 mil millones (Modelo repartió ese año $12.287 millones en dividendos para sus accionistas).

Ese mismo año, de acuerdo a los estados financieros de AFP Modelo, la administradora de fondos le pagó $1.187 millones a su empresa relacionada Sonda por “servicios de plataforma”. La empresa de tecnología de la familia Navarro, que tuvo utilidades por $65 mil millones en 2017, también es proveedora de servicios informáticos de varias otras AFP.

Sonda también tiene contrato de leasing por arriendo de equipamiento computacional ($500 millones anuales, aproximados) con la Administradora de Fondos de Cesantía Chile II (AFC), entidad controlada por las AFP y responsable de gestionar el seguro de cesantía de los trabajadores.

La propiedad de la AFC está en manos de Provida (48,6%), Capital (29,4%), Cuprum (16,7%) y Planvital (5,3%).

En 2017, los ingresos de esa entidad alcanzaron a $29.500 millones, con utilidades por sobre los $3.124 millones. De ese monto, $1.270 millones fueron a dar a su accionista mayoritario, Provida, administradora a la que la AFC le hizo además una devolución de capital de $2.624 millones.

En el directorio de la Administradora de Fondos de Cesantía figura el economista y director del Instituto Libertad –think tank ligado a Renovación Nacional (RN)– Rafael Aldunate Valdés, y el ex subsecretario de Previsión Social de Augusto Pinochet, Alfonso Serrano Spoerer. En 2017, AFC pagó $152 millones en total a sus siete directores.

Además de las tres empresas en las que las AFP tienen acciones (Previred, AFC y la DCV), la mayoría de las administradoras del sistema también realiza negocios con varias empresas en las que no participan directamente, pero que son propiedad de sus controladoras. Sonda, de la familia Navarro Haeussler –dueña de AFP Modelo y a la que la empresa informática le presta servicios–, es tan solo una de ellas.

Poco o nada se sabe de las utilidades de esas empresas por los servicios complementarios que entregan a las administradoras de fondos. Lo cierto es que año a año las sociedades relacionadas a las administradoras terminan reportándole ingresos adicionales a los conglomerados que controlan las AFP. Algo que la normativa permite, bajo el requisito de que esas transacciones se hagan a “precios de mercado”.

Desde la Superintendencia de Pensiones señalaron a CIPER que las AFP están regidas por la ley de sociedades anónimas y que además sus estados financieros son auditados regularmente, lo que minimiza el riesgo de que se paguen servicios cuyo valor esté por sobre el precio de mercado. En una industria de altísimas utilidades, baja competencia y en la que no hay una presión real para que los costos de sus actores (las AFP) disminuyan, las transacciones de las administradoras con sus empresas relacionadas debieran mirarse con lupa.

En 2017, AFP Cuprum informó utilidades por más de $61 mil millones para su controlador, Principal Financial Group. Principal registra domicilio en Delaware (Estados Unidos), un territorio conocido por su opacidad y por las beneficiosas exenciones tributarias que ofrece a empresas o sociedades que generen renta fuera de esa jurisdicción. Esta AFP repartió $75 mil millones en dividendos en 2017.

Hasta febrero de este año, esa AFP tenía entre sus directores al ex ministro de Economía del primer gobierno de Michelle Bachelet y ex rector de la Universidad San Sebastián hasta marzo de este año, Hugo Lavados Montes (recibió $56 millones en remuneraciones y dietas en 2017).

AFP Cuprum reporta vínculos con diez sociedades relacionadas y transacciones comerciales con cuatro de ellas en 2017. Una es Principal Servicios Corporativos Chile, sociedad a la que le pagó más de $4.800 millones por servicios de asesoría en finanzas, recursos humanos, tecnología y procesos, seguridad de la información, responsabilidad social empresarial, jurídicas y auditorías. Fueron $2.900 millones más que los que Cuprum pagó a esa misma sociedad en 2016 ($1.888 millones).

Esa AFP también desembolsó otros $300 millones por el pago de distintos servicios a Principal Compañía Seguros de Vida Chile y a Principal Internacional Inc.

En 2017, AFP Capital –del grupo colombiano SURA– tuvo utilidades por más de $64 mil millones y repartió dividendos a sus accionistas por más de $22 mil millones. Entre sus directores figuran el ex ministro del Trabajo y Previsión Social del primer gobierno de Sebastián Piñera, Juan Carlos Jobet, y el también ex ministro del Trabajo de Pinochet y ex presidente del gremio de las AFP (1999-2014), Guillermo Arthur Errázuriz (con $52 millones y $115 millones respectivamente, en dietas y remuneraciones en 2017).

Guillermo Arthur preside además la Federación de Administradoras de Fondos de Pensiones (FIAP), compuesta por socios de 15 países de Latinoamérica y Europa y es también miembro adjunto del Consejo de Administración de la Organización Internacional del Trabajo (OIT).

Entre las sociedades a las que AFP Capital le realizó pagos y que se relacionan a su controladora, está Sura Servicios Profesionales, la que recibió en 2017 pagos por asesorías de esa AFP por casi $3.400 millones ($600 millones menos que en 2016); Sura Data Chile, la que recibió $2 mil millones de AFP Capital “por mantención y almacenamiento de datos”; Corredores de Bolsa Sura, que obtuvo comisiones por “venta de productos APV (Ahorro Previsional Voluntario)” por $1.400 millones y Seguros de Vida Sura, a la que AFP Capital pagó más de $660 millones por “contratos de seguros a empleados” y “comisiones por venta de producto APV”.

Fueron casi $90 mil millones las ganancias que obtuvo Provida –propiedad del gigante estadounidense Metlife y la AFP con la comisión más alta del mercado (1,45%)– en 2017. Casi la totalidad de ese monto ($87.580 millones) fue repartida como dividendo para su controladora y accionistas minoritarios que participan de esa sociedad.

Entre sus directores se encuentran la socia de la empresa de lobby Azerta, Cristina Bitar, el ex ministro de Ricardo Lagos, Osvaldo Puccio, y el también ex ministro de Patricio Aylwin, Jorge Marshall (ex miembro del directorio de la Fundación CIPER).

En 2017, Provida reportó vínculos con cuatro sociedades relacionadas. Al Depósito Central de Valores, el Seguro de Cesantía y Previred (sociedad que le prestó servicios por $2.715 millones en 2017), se suma Metlife Chile Seguros de Vida, a la que pagó $92 millones por planes colectivos de salud para los empleados.

Las utilidades de la AFP Planvital alcanzaron a $2.043 millones en 2017, con un reparto de dividendos por $721 millones. La AFP es controlada en un 86,1% por Asesorías e Inversiones Los Olmos S.A., filial de Atacama Investment Ltd., sociedad offshore domiciliada en el paraíso fiscal de Islas Vírgenes Británicas y propiedad de la trasnacional italiana Assicurazioni Generali.

“El uso de paraísos fiscales no está prohibido. Lo que nos preocupa es saber quiénes son los controladores finales de las AFP y en este caso, luego de dar una dura pelea, lo sabemos”, indicaron desde la Superintendencia de Pensiones a CIPER.

Planvital informó transacciones con empresas relacionadas por casi mil millones en 2017. Prácticamente la totalidad de ese monto corresponde a pagos a su coligada Previred.

AFP Habitat, cuyos controladores son la Cámara Chilena de la Construcción (CCHC) y el grupo de seguros estadounidense Prudential Financial, rompe varios record. A diciembre de 2017 era la AFP que administraba la mayor cantidad de activos ($35,5 billones) entre todas las de la industria y la con mayores utilidades ese año: $104 mil millones ($58.170 millones se destinaron para el pago de dividendos).

Hasta hace poco entre sus directores estaba Juan Benavides Feliú, ex presidente del directorio, quien recibió $244 millones en 2017, el director mejor pagado de la industria. Además de dietas y remuneraciones, Benavides participa de las utilidades de esa AFP.

Hasta 2017, Benavides Feliú era además presidente del directorio de Inversiones DCV S.A. el joint venture de las AFP que tiene el 30% del Depósito Central de Valores. Benavides –quien fue multado en 2010 por la SVS por la colusión de las farmacias–, asumió a fines de mayo como presidente del directorio de la estatal Codelco.

En 2017, Habitat reportó vínculos con 17 sociedades y transacciones con más de diez. Una de ellas es la Caja Los Andes, sociedad a la que la AFP le traspasó $920 millones por “servicios de recaudación, digitación y cotizaciones previsionales” y otros $465 millones por “gastos comunes, pago de pensiones, arriendo de salas y eventos, oficinas, estacionamiento y bodega”. Gestión de Personas y Servicios, otra entidad ligada a Habitat, recibió $120 millones de esa AFP por “servicios de seguridad y aseo”.

A esos montos se suman decenas de transacciones de Habitat con varias otras empresas relacionadas a la Cámara Chilena de la Construcción por el pago de arriendo de oficinas.

Desde hace más de una década –y para hacerle frente a la inercia de los cotizantes– varios estudios han puesto sobre la mesa la necesidad de que se licite la administración de los fondos de los afiliados antiguos del sistema, de modo que la AFP más eficiente en comisiones y costos se quede con esas carteras de clientes. Hasta ahora solo se han hecho licitaciones para administrar los fondos de nuevos afiliados –ganadas en dos oportunidades por Planvital–, pero éstas no han logrado introducirle mayor competencia a la industria. ¿La razón? Son marginales en número respecto de la gran masa de clientes antiguos –y cautivos– que ya cotiza.

La idea de licitar la administración de las pensiones de los afiliados que ya están en el sistema, ha sido planteada con amplia aceptación en las comisiones Marcel (2006) y Bravo (2015), ambas formadas para reformular el sistema de pensiones.

Augusto Iglesias, Coordinador Previsional del gobierno de Sebastián Piñera.

Ya en 2007, un estudio del economista de la Universidad Católica, Salvador Valdés, proponía “ampliar el servicio de licitación hacia millones de afiliados antiguos que son insensibles a diferencias de precios y rentabilidad”. Valdés sugería mirar la experiencia de Nueva Zelanda, país que en 2006 los incluyó en su licitación. ¿El resultado? El valor de las comisiones quedó en menos de la mitad de las que entonces cobraban las AFP chilenas.

Pese a la evidencia sobre la materia y la transversalidad que alcanza ese planteamiento entre expertos y académicos, no hay rastro de esa propuesta en el proyecto de reforma del actual gobierno.

El lunes 3 de diciembre, la OCDE dio a conocer el estudio “Perspectivas de Pensiones de la OCDE 2018”. Entre otras cosas, el informe desliza críticas al sistema de licitación de nuevos afiliados implementado en Chile tras la reforma de 2008, indicando que la medida no ha sido eficiente en alcanzar su principal objetivo: reducir las comisiones que cobran las AFP por administrar el dinero de los trabajadores.

“Los proveedores que no ganan la licitación, no parecen sentirse presionados para reducir sus tarifas”, indica el informe publicado por Pulso.

En medio de la urgencia de reforma al sistema de pensiones, el trámite legislativo del proyecto no se avizora de fácil despacho. Pero una vez más, ello no se debe a que se quiera hincar el diente al corazón de la ecuación del negocio que mantiene comisiones altas, pensiones bajas y utilidades excesivas para los accionistas de las AFP.

NOTA DE LA REDACCIÓN: AFP Capital es controlada por Sura, grupo colombiano que contribuye al trabajo de CIPER con un aporte anual desde 2016 (ver aquí).