TIENE DERECHOS PARA EXPLOTAR SIETE GRANDES YACIMIENTOS CON SOCIOS CHILENOS

Las desconocidas jugadas de Tianqi para tomar el control mundial del litio desde Chile

31.10.2018

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

TIENE DERECHOS PARA EXPLOTAR SIETE GRANDES YACIMIENTOS CON SOCIOS CHILENOS

31.10.2018

La polémica compra del 24% de SQM es solo un eslabón en la carrera de Tianqi para asegurar su posición dominante en la industria mundial del litio. En la disputa por el control global de ese mercado, Chile emerge como su principal fuente de abastecimiento a futuro. A la explotación de litio en el Salar de Atacama vía SQM, Tianqi suma un segundo y desconocido depósito estratégico: el Proyecto Siete Salares, con cientos de toneladas de reservas. Allí la trasnacional es socia con un grupo de chilenos encabezado por los hermanos Vecchiola Trabucco, el ex seremi de Justicia de la dictadura, Alejandro Moreno, y el ex ministro y también ex presidente de Codelco, Juan Villarzú.

(Foto de portada: Vivian Wu, CEO de Tianqi, y Weiping Jiang, accionista mayoritario)

Chile está siendo en estos meses el epicentro de la disputa por el control mundial del litio. La batalla que ha dado SQM para bloquear el ingreso del potente conglomerado chino Tianqi al 24% de su propiedad, es solo una de las piezas que se han movido en un tablero en el que está en juego el control del Salar de Atacama, que abastece el 48% de la demanda global de litio. Pero la indagación de CIPER arroja el rol clave que ha jugado en la trastienda de esa dura disputa otra reserva nacional de ese mineral y de la que casi nada se sabe: el Proyecto Siete Salares. Un yacimiento estratégico que ha estado en la mira de los seis principales operadores de litio en el mundo y en la que Tianqi ya tiene el 50% de su propiedad.

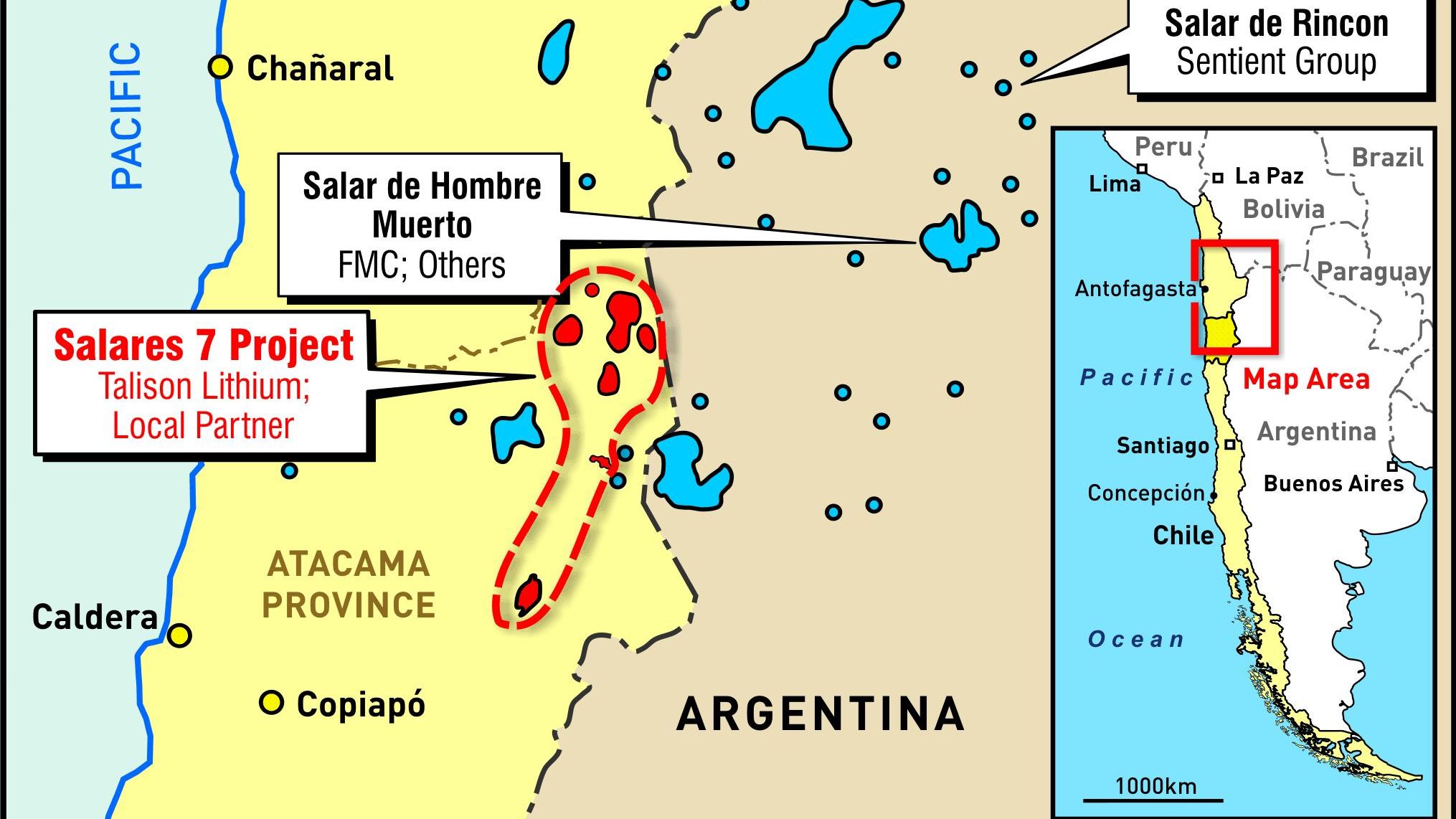

Siete Salares comprende 142 concesiones de exploración minera –aún no explotadas– repartidas en un área de casi 40 mil hectáreas, superficie equivalente a la que ocupa el Parque Nacional Pan de Azúcar entre las regiones de Antofagasta y Atacama. ¿Su secreto mejor guardado? Proyecciones hechas desde 2009 indican que el Salar de la Isla, uno de los siete que conforman este mega proyecto de explotación de litio a gran escala con una superficie de 152 km2, podría convertirse en la segunda mayor reserva de litio en Chile, después del Salar de Atacama.

Para Tianqi, el potencial de ese proyecto no es un misterio. ¿La razón? Asociado a la estadounidense Albermarle, en el joint venture Talison, ya controla la mitad de la propiedad de Siete Salares.

Proyecto Siete Salares (Fuente: http://www.talisonlithium.com)

El valor estratégico del Proyecto Siete Salares fue explicitado por la propia transnacional china en un documento de 690 páginas que Tianqi envió el 18 de agosto pasado a inversionistas de la Bolsa de Hong Kong y que la indagación de CIPER descubrió (ver aquí).

Del informe financiero se desprende que en esta encrucijada lo que se juega Tianqi en Chile no es solo la disputa por el control de Soquimich (la segunda mayor productora de litio en el mundo), sino consolidar su agresiva estrategia de expansión que le asegure el dominio de las principales fuentes globales de suministro de ese recurso.

“Continuaremos expandiendo nuestra presencia comercial global, a través de adquisiciones estratégicas e inversiones directas, para potenciar nuestra presencia en la industria internacional del litio”, se lee en el informe de Tianqi.

La arremetida de Tianqi tiene urgencia. En ese mismo informe financiero se reconoce que la vida útil de su mayor activo, la mina Greenbushes en Australia, operada por su filial Talison (la principal productora de litio en el mundo y en la que Tianqi tiene el 51%), alcanza solo a 17 años más. Si la multinacional china quiere mantener su posición de liderazgo en el mercado oligopólico de dicho mineral, hoy está obligada a hacerse de la propiedad de reservas estratégicas que aparecen en el mapa. Y en esa carta Chile está marcado en rojo.

Además de la propiedad del 51% de Greenbushes en Australia, la firma asiática es dueña de derechos mineros en Yajiang Cuola (Provincia de Sichuan, China) con reservas de litio en roca por 630 mil toneladas. A ello se suman derechos de explotación en el proyecto Shigatse Zhabuye en el Tíbet, cuyas reservas líquidas de litio superan el millón de toneladas.

Pero esa batería de yacimientos no le basta a la transnacional asiática –controlada por el magnate chino Jiang Weiping– para asegurar su posición dominante. De allí que Chile se haya convertido en la principal plataforma para su expansión. La batalla por su ingreso a SQM fue una jugada que contó con el respaldo del Estado de la República Popular China, a través de su embajador en Chile. Un paso imprescindible para luego explotar su segundo activo estratégico en este país: el Proyecto Siete Salares.

La dura confrontación por el control del Salar de Atacama, protagonizada por SQM y Tianqi, ha dejado en el completo anonimato a los dueños de esta otra reserva estratégica de litio en Chile. Tianqi comparte la propiedad de Siete Salares con la sociedad San Antonio SCM, la que tiene el otro 50%. Sus accionistas son todos chilenos: la familia Vecchiola Trabucco, al abogado y ex seremi de justicia de la dictadura, Alejandro Moreno Prohens y un emblemático ex ministro de la Concertación y ex presidente ejecutivo de Codelco, Juan Villarzú Rohde.

En el informe financiero que Tianqi proporcionó a los inversionistas de la Bolsa de Hong Kong el 18 de agosto pasado, se revelan detalles de la mega operación que ha desarrollado la transnacional china en estos meses. En ella, una de las piezas es su ingreso con el 24% a la propiedad de Soquimich (SQM), dueña hasta 2030 de la concesión de explotación de la mayor reserva de litio en salmuera del mundo: el Salar de Atacama.

La jugada de Tianqi en la bolsa hongkonesa busca recaudar hasta US$1.000 millones vía emisión de acciones en ese mercado. El objetivo: amortizar parte de los US$ 4.070 millones que le costará la compra del 23,77% de SQM, tajada accionaria que hoy está en manos de la canadiense Nutrien. Con ese paquete, más otro 2,1% que compró en noviembre de 2016 al fondo Sailing Stone, la firma asiática se convertirá en el segundo mayor accionista de la minera controlada por Julio Ponce Lerou, con el 25,8%.

Hong Kong

En las casi 700 páginas del informe financiero, Tianqi revela que las acciones de SQM se pagarán inicialmente con créditos y que, en caso de que el negocio “se caiga”, deberá pagarle una multa de entre US$81 millones y US$326 millones a Nutrien. Luego de que el Tribunal Constitucional le diera el visto bueno a Tianqi para concretar la millonaria operación, el gigante chino tiene ahora hasta el 13 de diciembre para cerrar la transacción.

En el mismo informe financiero se detalla que el 90% de los US$1.000 millones que Tianqi espera recaudar con la emisión de acciones en la Bolsa de Hong Kong, serán destinados a pre-pagar parte de los dos créditos que financiarán la mega operación: un préstamo offshore por US$1.000 millones y otro de un grupo de bancos por US$2.500 millones.

La compañía ha reconocido que incurrirá en un endeudamiento importante que puede afectar su flexibilidad y resultados financieros, pero que el negocio vale la pena. Así responde a las dudas del mercado sobre la viabilidad de la operación, considerando que su valor actual en la Bolsa de Shenzhen alcanza los US$4.725 millones, solo un poco más del monto que implica esta transacción que por ahora no le garantiza el control de SQM.

Desde hace años, decenas de salares que almacenan importantes cantidades de litio y que se encuentran desperdigados entre la segunda y tercera región del país, han sido objeto de apetitos voraces. Uno de ellos es el Proyecto Siete Salares, ubicado a 235 kilómetros al noreste de Copiapó y que aún no entra en su fase de explotación.

En el prospecto enviado a la Bolsa de Hong Kong el 18 de agosto pasado, la compañía china aclara que su inversión en ese proyecto “busca proporcionar al grupo el potencial de complementar sus operaciones de litio de roca dura existentes en Greenbushes (Australia) con la recuperación de litio de depósitos de salmuera”.

Información de CORFO y del Sernageomin de agosto de 2017, estima que el Salar de la Isla, uno de los siete yacimientos de este proyecto, cuenta con reservas de litio por al menos 270 mil toneladas. Ellas se suman a otras 120 mil toneladas repartidas en los salares de Aguilar y Parinas, que también forman parte de Siete Salares. El proyecto también incluye 104 hectáreas en la esquina noreste del Salar de Maricunga, cuyas reservas se estiman en 540 mil toneladas de litio.

Una vez que el proyecto entre en su fase operativa, Tianqi y su socia Albemarle (competidora de SQM en el Salar de Atacama) podrán tener acceso a depósitos adicionales de litio por varios cientos de miles de toneladas. Una joya para el dominio del mercado del litio mundial. La prueba es que en los últimos diez años, al menos dos corporaciones canadienses han negociado su ingreso al proyecto.

En 2017 una de ellas ofertó más de US$11 millones a San Antonio SCM para adquirir el 25% de Siete Salares. Iba a ser un negocio redondo para Moreno, Villarzú y los hermanos Vecchiola, pero se quemó en la puerta del horno.

El origen de Siete Salares data de noviembre de 2008. El 28 de ese mes se creó Salares de Atacama SCM (SALA) para administrar 142 concesiones de exploración minera repartidas en los salares de Agua Amarga, de la Isla, las Parinas, Grande, Aguilar, parte de Piedra Parada y 104 hectáreas de la esquina noreste del de Maricunga.

Entre los accionistas de esa sociedad figuran los hermanos Edgar, Guido y Rinaldo Vecchiola, y Alejandro Moreno, con el 22,5% cada uno. El 10% restante quedó en manos de Juan Villarzú.

Las 142 concesiones de exploración minera en manos de SALA se originaron en sucesivos pedimentos realizados durante años por Edgar Vecchiola como persona natural y también a través de Empresas Vecchiola S.A.

Diez meses después de la constitución de SALA, en septiembre de 2009, las pertenencias que estaban bajo su control fueron absorbidas por la Sociedad Contractual Minera San Antonio. Sus accionistas siguieron siendo los hermanos Vecchiola, Moreno y Villarzú. Escrituras recientes de esa minera (junio de 2018), hoy transformada en una sociedad por acciones, indican que la estructura accionaria de San Antonio SCM se mantiene intacta.

La irrupción de San Antonio como matriz controladora de las pertenencias mineras de Siete Salares, coincide con el periodo en que sus propietarios negociaban la venta del 50% del proyecto a la canadiense P2P Health Systems Inc, compañía dedicada al desarrollo de productos tecnológicos para la industria médica.

El 26 de noviembre de 2009, P2P se hizo del 50% de las acciones de Siete Salares. La canadiense, que desde entonces pasó a llamarse Salares Lithium Inc, se comprometió a hacer inversiones de prospección en la zona por cerca de US$2,5 millones en el transcurso de los tres primeros años. Poco duró el entusiasmo. Menos de un año después de esa adquisición, apareció Talison –entonces en manos de la australiana Windfield– en el horizonte.

El 23 de septiembre de 2010, Salares Lithium le vendió su participación en Siete Salares a la minera hoy controlada por Tianqi y Albemarle. Desde entonces, Talison administra su participación en ese proyecto a través de Inversiones SLI Chile Limitada, sociedad que en abril de 2011 contaba con un capital de $695 millones.

Tras la adquisición del 50% de Siete Salares, el CEO de Talison, Peter Oliver señaló a través de un comunicado que la compañía aceleraría el desarrollo de ese proyecto para complementar su producción de litio en Australia y así lograr “satisfacer la demanda del mercado global de los vehículos eléctricos”, cuyo principal productor es China.

En los últimos años, al mismo tiempo que el litio se ha convertido en el protagonista de la próxima revolución tecnológica, el Proyecto Siete Salares ha despertado el apetito de grandes transnacionales. En 2017, la canadiense Wealth Minerals firmó una opción de compra para adquirir el 49% de San Antonio SCM, la sociedad de los hermanos Vecchiola, Moreno y Villarzú. La adquisición le permitiría a la canadiense hacerse del 24,5% de Siete Salares, en una transacción avaluada preliminarmente en US$11,7 millones.

El director ejecutivo de Wealth Minerals en Chile es el ex presidente ejecutivo de Antofagasta Minerals y ex alto ejecutivo de Codelco, Marcelo Awad. En agosto de 2017, cuatro meses después del fichaje de Awad en Wealth Minerals, la canadiense presentó su opción de compra.

En palabras del CEO de la compañía canadiense, Hendrik Van Alphen, el ingreso a Siete Salares les abriría el camino a una liga mayor: “La propiedad incluye el Salar de la Isla, para muchos el segundo depósito de litio más grande de Chile y donde 68 excavaciones tomaron muestras que arrojaron la existencia de litio con concentraciones de 863 milígramos por litro”, dijo en el comunicado con el que se dio a conocer la operación.

El 20 de febrero pasado, Wealth Minerals anunció que se desistía de su opción de compra en Siete Salares, argumentando que la operación no le otorgaba suficiente control sobre el desarrollo del proyecto. Pero los intereses de Wealth Minerals en Chile van mucho más allá de Siete Salares: actualmente cuenta con miles de hectáreas de concesiones mineras con reservas de litio bajo su dominio.

En abril pasado, el presidente de esa compañía canadiense, Tim McCutcheon, dijo en una entrevista a la revista Mining Global: “Chile es la Arabia Saudita del litio”. No era una frase vacía. En la carrera por la propiedad del “petróleo blanco” la canadiense, al igual que Tianqi y SQM, no se ha quedado atrás.

Entre sus muchos activos se encuentran 46.200 hectáreas al norte del Salar de Atacama, área que colinda con las concesiones mineras entregadas por el Estado a SQM y Albemarle. Otras 14.700 hectáreas repartidas en cuatro salares distribuidos entre las regiones primera y tercera, también forman parte de los activos de la canadiense. En marzo pasado, Wealth Minerals firmó un acuerdo con la estatal Enami para crear una empresa –controlada en un 90% por la norteamericana– que desarrolle las reservas de litio que tiene en el Salar de Atacama y Laguna Verde (8.700 hectáreas en la Tercera Región).

El informe financiero presentado por Tianqi a los inversionistas de la Bolsa de Hong Kong, dedica algunos párrafos a la historia de la firma y califica el momento actual como “el epítome de la visión estratégica del Sr. Jiang”. Jiang Weiping, junto a su mujer Zhang Jing, poseen más del 40% de la compañía. Weiping, un ingeniero de 63 años que ocupa el puesto número 149 entre los 500 hombres más ricos de China, tiene un patrimonio de US$1,7 mil millones, según Forbes 2017.

En el mismo informe, Tianqi recalca que su principal razón para invertir en SQM es mejorar la sostenibilidad y desarrollo de su negocio “para respaldar el crecimiento en el mercado de baterías de iones de litio y electromovilidad”.

Actualmente, el suministro global de litio está dominado por seis productores: Talison (Australia); SQM (Chile); Ganfeng y Neometals (Australia); Albemarle (Chile y Estados Unidos); Galaxy Resources (Australia) y FMC Litio en (Argentina).

En la carrera mundial por el control de ese recurso, la china apostó por la integración vertical. Su estrategia considera controlar toda la cadena productiva: extracción, procesamiento y fabricación de compuestos y derivados del mineral.

Todo ello, con el decidido apoyo del gobierno chino que ha introducido incentivos para apoyar a la industria de los vehículos eléctricos, incluidos subsidios a los compradores y subvenciones para los fabricantes.

En septiembre de 2017, el gobierno del gigante asiático anunció el fin para 2025 de las ventas de autos en base a combustibles fósiles en territorio chino. Para entonces, al menos un quinto de las ventas de vehículos nuevos en ese país, deberán ser vehículos eléctricos o híbridos.

Tianqi ha insistido en su independencia del gobierno chino. Pero es sabido que ese Estado ha definido que las inversiones de las empresas locales en el extranjero deben ganar participación en la propiedad de materias primas clave para el desarrollo de su industria. Y les ha entregado respaldo y facilidad para acceder a créditos, impulsado por la enorme liquidez de su sistema financiero.

De hecho, entre los accionistas de Tianqi figura con el 2,41% el China Investment Corp., poderoso fondo soberano de ese país. Tianqi también tiene prendadas acciones en entidades financieras ligadas total o parcialmente al aparato estatal chino: Bank of Communications; Chengdu Hightech Industrial Development Zone; China Zheshang Bank; China CITIC Bank Corporation; Sinolink Securities; Huatai Securities y el Industrial Bank.

El interés de China para que Chile abra sus puertas a las inversiones de ese país se ha profundizado en los dos últimos años. Ejecutivos de compañías chinas han visitado a varias autoridades del anterior y actual gobierno, haciéndoles saber de su interés en participar especialmente en negocios de infraestructura, alimentos, tecnología y materias primas.

Especialmente activo ha sido el embajador de ese país en Chile, Xu Bu. De manera inédita en abril pasado se quejó en una entrevista con La Tercera de la oposición a la compra de los papeles de SQM por parte de Tianqi: “podría dejar influencias negativas en el desarrollo de las relaciones económicas y comerciales entre ambos países”. Solo días antes –el 9 de abril– Xu Bu se había reunido con el ministro de Economía, José Ramón Valente.

El embajador chino en Chile, Xu Bu.

El embajador ha recorrido prácticamente todo el país y se ha reunido con parlamentarios y autoridades locales. Ha estado en campos de arándanos en Curicó, en las procesadoras de cerezas en O’Higgins, en las viñas del Maule y en las pesqueras del Bío-Bío.

Las carteras de Economía y Hacienda recibieron también en abril a representantes de la poderosa Comisión Nacional de Desarrollo y Reformas (NDRC) del gobierno de la República Popular China, la agencia estatal encargada de la planificación económica, los que también se reunieron con el ex vicepresidente ejecutivo de Corfo, Eduardo Bitrán.

En paralelo, Tianqi también desplegaba su lobby. Representantes de la compañía estuvieron a fines de marzo junto a Bitrán, y además se reunieron con la entonces ministra de Minería, Aurora Williams. Quien también visitó a ambas autoridades fue el abogado de Carey y Cía., Rafael Vergara, quien representa los intereses de Tianqi en Chile. A esas instancias llegó acompañado de la presidenta de la compañía, Vivian Wu, y del presidente y director de Talison, Peter Oliver. Estuvieron también presentes los ejecutivos del Banco de Inversiones Citic (CLSA) Andrew Low y Ashley Ozols.

Ambos ejecutivos, de larga trayectoria en el mercado financiero asiático, fueron los mismos que asesoraron a Tianqi cuando en 2014 tomó el control del 100% de las acciones de Talison en Australia. Esa operación, apalancada por el gobierno chino, dejó en claro que la arremetida de Tianqi por el control mundial del litio iba en serio y sería cosa de años. Para concretarla, sacó del camino a la estadounidense Rockwood (hoy Albemarle), la que entonces tenía avanzadas negociaciones para hacerse de la propiedad de Talison. Una vez que tomó el control total de la mina australiana, Tianqi le vendió el 49% de su participación a Albemarle.

El 23 de mayo, acudieron a la Fiscalía Nacional Económica, el CEO de Talison, Peter Oliver y la jefa de desarrollo de negocios de Tianqi, Emma Hall. En esos momentos, la FNE analizaba los efectos en el mercado que podría tener la compra de la firma china del 23,77% de SQM.

Ocho días más tarde, el 31 de mayo, se hicieron presentes en la FNE los representantes de Albemarle, Stephen Elgueta y Terry Hammons. En la primera semana de junio, acudieron a la misma entidad el presidente de Nutrien, Jochen Tilk, y su vicepresidente Tom Mix.

La batalla del litio se daba en distintos frentes.

El intenso lobby de Tianqi, el gobierno chino y Nutrien fue fructífero. Porque la Fiscalía Nacional Económica (FNE) concluyó que la compra de las acciones de SQM por parte de Tianqi no implicaba riesgos importantes. Argumentó que una posible coordinación entre Tianqi, Albemarle y SQM para dominar el mercado internacional del litio quedaría limitada por el mismo dinamismo de la industria: abierta a nuevos actores, proyectos y expansiones; cambios en las tecnologías y al poder de negociación de grandes clientes como LG, Tesla y Samsung, entre otros.

Nada se dijo ni entonces ni ahora sobre el riesgo que implica para el Estado de Chile hipotecar su dominio y control sobre ese mineral clave para la industria que está en desarrollo.

Con las precarias facultades de las que ha sido investida por las autoridades sucesivas de los gobiernos, la FNE se limitó a instruir medidas de mitigación, como limitar el acceso de Tianqi a información o posiciones de SQM, notificar y esperar su aprobación para comprar más acciones de la minera e informar de todo acuerdo en el mercado de litio al que pudiese llegar con Albemarle y SQM.

El 22 octubre, el fiscal nacional económico (s) Mario Ybar, fue invitado a una sesión especial de la Comisión de Minería del Senado para analizar la operación Tianqi-SQM. Allí aseveró: “La FNE no está habilitada legalmente para examinar consideraciones de interés público más amplias que la libre competencia en los mercados, como aquellas que se refieren al interés estratégico del litio o políticas de desarrollo nacional”.

Solo días antes, el 17 de octubre, la Comisión de Minería de la Cámara de Diputados aprobó un proyecto de ley que declara de interés nacional la explotación, industrialización y comercialización del litio. Por vía paralela, en el Senado se tramita otro proyecto que busca declarar constitucionalmente a este mineral como una materia prima que debe ser explotada por el Estado.

Para muchos, incluido el gobierno, estos acuerdos no son más que líricos. En La Moneda han tenido a la vista diversos informes y cálculos –algunos heredados del gobierno anterior– que indican que Chile necesitaría cerca de US$65 mil millones para establecer una industria estatal del llamado “oro blanco” y así cumplir con el propósito de explotarlo, industrializarlo y comercializarlo. El monto considera desde la expropiación de las miles de hectáreas ya entregadas en concesión, hasta la construcción de instalaciones para procesar el mineral y convertirlo en un producto de valor agregado.

Los US$ 65 mil millones equivalen al 88% de todo el Presupuesto Nacional para 2019 (US$73.470 millones) o a toda la cartera de proyectos mineros que hay en el país hasta 2026.