ANALISIS CONTABLE CONFIRMA SOSPECHAS DE LUCRO

Auditoría externa encargada por la UNAB cuestiona transferencias a Laureate

20.05.2016

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

ANALISIS CONTABLE CONFIRMA SOSPECHAS DE LUCRO

20.05.2016

El jueves 12 de mayo, los estudiantes de la Universidad Andrés Bello (UNAB) se tomaron cuatro de los cinco edificios del plantel en Santiago. La ofensiva estudiantil revive las movilizaciones que en 2014 protagonizaron los estudiantes de Derecho de esa universidad, en las que instalaron como una de sus demandas más importantes que el grupo controlador de la UNAB –Laureate International Universities–, transparente las remesas de dinero que recibe desde la casa de estudios.

Las sospechas de que Laureate recibe en forma oculta las utilidades obtenidas en su negocio en el área de la educación en Chile –controla las universidades De las Américas, Viña del Mar y la UNAB– son antiguas y han sido insistentemente negadas por sus representantes en el país. Sin embargo, CIPER pudo confirmar que la propia UNAB encargó hace dos años una auditoría externa que concluye que no consta que los servicios por los que supuestamente la universidad paga a Laureate en el exterior, hayan sido efectivamente prestados o que éstos tengan algún beneficio para la institución.

Además, el estudio revela que la universidad paga un alto sobreprecio por el arriendo de sus sedes a sociedades relacionadas. Las conclusiones de dicha auditoría han permanecido ocultas hasta ahora.

La toma masiva de edificios en la universidad con la mayor matrícula del país (46.979 estudiantes en 2015) es la primera que se realiza exclusivamente en contra del lucro en una institución privada. Los alumnos movilizados acusan que Laureate extrae recursos para sacarlos del país y que, con esa operación, se ve mermada la calidad educativa. Reclaman que parte de los dineros generados por sus matrículas y aranceles no son reinvertidos en la universidad, lo que redunda en menor inversión en infraestructura y menor contratación de profesores de planta en las facultades.

La toma masiva de edificios en la universidad con la mayor matrícula del país (46.979 estudiantes en 2015) es la primera que se realiza exclusivamente en contra del lucro en una institución privada. Los alumnos movilizados acusan que Laureate extrae recursos para sacarlos del país y que, con esa operación, se ve mermada la calidad educativa. Reclaman que parte de los dineros generados por sus matrículas y aranceles no son reinvertidos en la universidad, lo que redunda en menor inversión en infraestructura y menor contratación de profesores de planta en las facultades.

La inédita protesta de los estudiantes de la UNAB se produce justo cuando la discusión por la reforma al sistema de educación superior alcanza su peak, previo al ingreso del proyecto que el gobierno enviará al Congreso a inicios de junio, y justo cuando tres senadores de la Nueva Mayoría (Carlos Montes, Andrés Zaldívar y Fulvio Rossi) propusieron permitir el lucro en universidades que no reciban fondos públicos.

El rechazo del movimiento estudiantil y de la mayoría de los rectores de universidades tradicionales a la propuesta, antecedió a la salida de Francisco Martínez de la jefatura de la División de Educación Superior del Ministerio de Educación, pieza clave en el diseño del nuevo proyecto que buscará regular el sistema de educación superior. En el Mineduc aseguran que Martínez pasará a apoyar el trabajo legislativo de la reforma, pero los rumores de un quiebre por diferencias sobre cómo se abordará el lucro en la reforma se mantienen.

La profunda reforma a la regulación en la educación superior es consecuencia directa del movimiento estudiantil de 2011, el que gatilló que las universidades privadas estuvieran bajo la lupa de diversas instituciones. La Universidad Andrés Bello, creada en 1988 y una de las privadas más antiguas, ha sido investigada por distintos organismos, los que han buscado esclarecer – hasta ahora sin éxito- todas las rutas a través de las cuales su grupo controlador, Laureate, ha sacado sus ganancias, y también cuantificarlas.

Fue finalmente el escándalo de la compra y venta de acreditaciones que se hacía desde la Comisión Nacional de Acreditación (CNA), lo que hizo aterrizar el lucro en el Ministerio Público. Doce universidades se incluyeron en una segunda investigación judicial, entre ellas la UNAB. Sin embargo, en abril pasado el fiscal Carlos Gajardo dijo que aunque pudo establecer «la existencia de pagos importantes» de las universidades a sus controladores, la investigación no prosperará.

Pese a que una ley orgánica constitucional prohíbe el lucro en las universidades, no existe una norma que conceptualice el lucro ni una figura penal que lo sancione. Un vacío que deja al Ministerio Público atado de manos.

El Ministerio de Educación también realizó una investigación a la UNAB. Si bien se ha nombrado a la Andrés Bello entre las casas de estudio cuyas finanzas están siendo analizadas, fuentes del Mineduc aseguraron que la pesquisa se refería exclusivamente a la calidad de su infraestructura. Y afirmaron que la indagación se sobreseyó en enero pasado, luego de que la universidad subsanara las falencias.

El Ministerio de Educación también realizó una investigación a la UNAB. Si bien se ha nombrado a la Andrés Bello entre las casas de estudio cuyas finanzas están siendo analizadas, fuentes del Mineduc aseguraron que la pesquisa se refería exclusivamente a la calidad de su infraestructura. Y afirmaron que la indagación se sobreseyó en enero pasado, luego de que la universidad subsanara las falencias.

Quien sí revisó las cuentas la Andrés Bello fue el Servicio de Impuestos Internos (SII), institución que no habría encontrado inconsistencias con el pago de impuestos. Pero fueron las dudas de los directivos de la propia universidad sobre su comportamiento tributario las que motivaron en 2014 que se decidiera hacer la auditoría externa que encontró CIPER. Un análisis financiero que aporta antecedentes inéditos respecto al mecanismo utilizado por el Grupo Laureate para extraer recursos de sus universidades.

Además de poner en duda que los servicios por los que el plantel paga a Laureate miles de millones se presten efectivamente, que su precio sea el indicado y que éstos sean útiles para el proyecto educacional, la auditoría pone la lupa en el sobreprecio que la universidad paga por el arriendo de sus sedes. El informe señala que podrían existir contingencias tributarias por parte de la institución que podrían derivar en cobros de impuestos adeudados.

A inicios de 2014 las autoridades de la Universidad Andrés Bello estaban preocupadas. Tanto el rector de la época, Pedro Uribe, como el pro-rector, Jorge Id, habían sido llamados a declarar por la Fiscalía en la investigación que buscó esclarecer si el plantel lucraba con los dineros destinados a la educación de los más de 40 mil estudiantes matriculados en esa institución. Sobre la mesa de los fiscales estaban los millonarios traspasos de dinero de ese plantel a su grupo controlador, Laureate, utilizando exenciones tributarias que otorga el Estado a los planteles de educación.

En paralelo, el centro de alumnos de la carrera de Derecho convocó a un paro de actividades de los alumnos de esa facultad, denunciando el colapso de la infraestructura por el aumento de la matrícula. Exigían además que se transparentaran los envíos de dinero a Laureate. Fue entonces que las autoridades de la UNAB encargaron una auditoría externa para evaluar el cumplimiento tributario de la institución. A esas alturas, el SII también indagaba a la universidad por los traspasos de dinero al grupo controlador.

“Diagnóstico y evaluación de cumplimiento tributario 2010-2013” se titula el estudio realizado por Aptitude Consultores. El trabajo de auditoría tuvo a la vista documentos contables facilitados por el área administrativa del plantel. Se analizaron las remesas enviadas al exterior, los pagos por el arriendo de los edificios que utiliza la universidad, y cada una de las exenciones tributarias que benefician a la institución, para chequear que todo estuviera en regla.

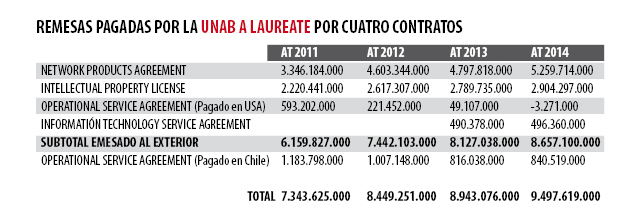

Pero la conclusión de los auditores fue que existían millonarias transferencias que no estaban pagando los impuestos que correspondía. El diagnóstico tributario se explica porque Aptitude detectó que entre 2010 y 2013 la UNAB traspasó a Laureate $30 mil millones (US$43 millones según el valor de cambio actual) gracias a cuatro contratos firmados con sociedades ligadas al controlador: Network Products Agreement, Intellectual Property License, Operational Service Agreement (OSA) e Information Technology Service Agreement.

Además de esos $30 mil millones enviados por la UNAB a Laureate en el exterior, se detectaron otros $3.800 millones (US$5,5 millones) pagados a Laureate en Chile por el contrato OSA (revise aquí el detalle de las remesas de dinero pagadas por la UNAB a Laureate).

Según se afirma en la auditoría de Aptitude, estos traspasos de dinero podrían estar acogidos a la exención tributaria que otorga el Estado a las universidades, ya que se trata de pagos por servicios que tendrían fines educacionales. Eso sí, para que la exención sea efectiva, los servicios deben prestarse y ser útiles. Y según el informe, este no es el caso:

“En este contexto y producto de la revisión, principalmente a los contratos con empresas relacionadas, hemos detectado que existen desembolsos sobre los cuales no se dispone de evidencia documental, de la prestación efectiva de los servicios, ni tampoco ha sido posible identificar los beneficios específicos para UNAB”.

Por ese motivo, los auditores consideraron que estos envíos de dinero al exterior debieron pasar a ser gastos rechazados, por lo que correspondía que se pagaran al SII los impuestos correspondientes más multas e intereses: “Advertimos la posibilidad de que, con estos fundamentos, el SII pudiera emitir una liquidación del adicional del 35% a la UNAB, como agente retenedor de este impuesto, considerando que los receptores de los pagos han incrementado su patrimonio y, por tanto, les han generado rentas”.

Otro gasto que debiera ser corregido ante el SII, según el informe de Aptitude, corresponde al sobreprecio por el arriendo de los edificios que utiliza la universidad y que son propiedad de una sociedad donde participa Laureate. Para llegar a esa conclusión, los auditores utilizaron la tasación de 20 edificios que ocupa la UNAB realizada por Transsa Tasaciones y Servicios Inmobiliarios, Colliers International y Ernst & Young.

Considerando esas tasaciones, se concluyó que la universidad paga anualmente un sobreprecio de UF 48.272, lo que equivale a $1.253 millones, según el valor de la UF hoy. En los cuatro años analizados (2010-2013), la institución habría pagado $4.338 millones en exceso por los edificios que ocupa (revise aquí la tabla de sobreprecios pagados por la UNAB).

El pago de sobreprecio en el arriendo de infraestructura y en los servicios prestados por sociedades relacionadas, es la fórmula más utilizada por las universidades privadas que lucran. De esta forma, disfrazan el retiro de utilidades. En el caso de la UNAB, el plantel le sub-arrienda 18 edificios a Inmobiliaria Educacional SpA (IESA), sociedad en la que mantiene un 48,9% de las acciones (según registros de diciembre de 2013). La Universidad de Las Américas tiene otro 20%, la Universidad de Viña del Mar un 0,9%, la Universidad de Las Américas de Ecuador otro 8,5% y el AIEP un 4,6% del total de acciones. El restante 17,1% está en manos de sociedades controladas por Laureate: Laureate Chile II, Campus Master y Laureate Desarrollos Educacionales.

El pago de sobreprecio en el arriendo de infraestructura y en los servicios prestados por sociedades relacionadas, es la fórmula más utilizada por las universidades privadas que lucran. De esta forma, disfrazan el retiro de utilidades. En el caso de la UNAB, el plantel le sub-arrienda 18 edificios a Inmobiliaria Educacional SpA (IESA), sociedad en la que mantiene un 48,9% de las acciones (según registros de diciembre de 2013). La Universidad de Las Américas tiene otro 20%, la Universidad de Viña del Mar un 0,9%, la Universidad de Las Américas de Ecuador otro 8,5% y el AIEP un 4,6% del total de acciones. El restante 17,1% está en manos de sociedades controladas por Laureate: Laureate Chile II, Campus Master y Laureate Desarrollos Educacionales.

Cuando en 2014 CIPER describió a IESA como el “brazo inmobiliario” de Laureate, el director ejecutivo del grupo educacional, Jesús Villate, acusó que era una imprecisión, pues “Inmobiliaria Educacional SpA no es propiedad de Laureate. De hecho, el 82,88% de su propiedad pertenece a las instituciones de educación superior. El 17,12% restante pertenece a entidades Laureate”. El informe de Aptitude revela que las sociedades Laureate tienen un poder mucho mayor que el que muestra su participación accionaria directa.

Mientras las universidades poseen acciones clase A, las sociedades de Laureate poseen acciones clase B. Los dueños de las primeras tienen derecho a nombrar a dos directores de IESA, mientras que los segundos pueden nombrar a tres de ellos, logrando de esta forma la mayoría en la toma de decisiones del directorio.

Otros aspectos analizados por la auditoría tienen que ver con servicios prestados por la universidad y que no pagaron el impuesto correspondiente. En particular, el informe enumera atenciones psicológicas prestadas por el plantel e ingresos percibidos por servicios prestados por los laboratorios clínicos de la UNAB.

La auditoría detalla facturas emitidas por la UNAB por informes realizados para distintas entidades, los que debieron haber pagado impuestos. Entre ellos aparecen pagos de Forestal Mininco, Fundación Minera Los Pelambres, Universidad de Chile y el Comité Innova Chile.

El estudio que analizó el comportamiento tributario de la UNAB entre 2010 y 2013 nunca se hizo público. Según indicaron a CIPER fuentes que conocieron de cerca ese proceso, los representantes de Laureate en la institución sólo se enteraron de que se había encargado este análisis cuando el trabajo ya había sido realizado. Al conocer las conclusiones del informe, esos mismos representantes de Laureate ordenaron mantenerlo bajo estricta confidencialidad.

Quien coordinó la auditoría fue Luis Castellani, uno de los dos socios propietarios de Aptitude (los otros son los hermanos Jaime y Mauricio Cisternas López). Castellani confirmó a CIPER la realización de la auditoría: “Efectivamente esa auditoría se realizó, pero nosotros estamos sujetos a un convenio de confidencialidad de nuestros clientes. Tendría que consultar al cliente para saber qué pasó con ese trabajo”.

CIPER intentó conocer qué había hecho la UNAB con los resultados de la auditoría, pero desde la Dirección de Comunicaciones de la universidad informaron que no se referirían al tema (N. de la R.: Cuadro días después de publicado este reportaje, el rector de la UNAB envió una carta con la posición de la universidad, la que pueden leer aquí).

La información detallada por la auditoría ayuda a completar un puzzle del que hasta ahora sólo se conocían algunas piezas. En una entrevista concedida a El Mercurio en junio de 2014, Jesús Villate, gerente general de Laureate en Chile, justificó los pagos realizados por la UNAB, los que consideró perfectamente legales:

“Hay muchos servicios a los que las universidades tienen acceso como parte de la red y algunos son cursos de inglés o el soporte de software. Son servicios que si las universidades los contrataran independientemente, terminarían pagando muchísimo más. Nosotros tenemos los estudios que soportan eso y se los hemos facilitado a los fiscales y a todas las personas que los han requerido”, aseguró Villate.

Sobre el pago de impuestos, recalcó la exención tributaria de la que gozan: “La ley es clara y tiene una excepción para los servicios académicos que se prestan desde empresas fuera de Chile, que claramente no hay que pagar impuestos”. La versión oficial de Laureate –refutada por el informe de Aptitude– es que se trata de servicios prestados, los que se venden a precios de mercado.

Sobre el pago de impuestos, recalcó la exención tributaria de la que gozan: “La ley es clara y tiene una excepción para los servicios académicos que se prestan desde empresas fuera de Chile, que claramente no hay que pagar impuestos”. La versión oficial de Laureate –refutada por el informe de Aptitude– es que se trata de servicios prestados, los que se venden a precios de mercado.

Un informe que Laureate envió en 2006 a la Securities and Exchange Commission (SEC, regulador de valores de Estados Unidos), explica el mecanismo que utiliza para extraer ganancias de sus universidades en Chile: “En México y Chile, las universidades con fines de lucro no están autorizadas legalmente. Con el fin de sacar eficientemente los fondos de las universidades en estos países, la empresa ha firmado acuerdos de gestión con la universidad. Bajo estos acuerdos, la sociedad de gestión se pagaría por la prestación de servicios a la universidad”.

Un reportaje de El Mostrador, que da cuenta del incremento de las remesas de dinero enviadas a Laureate por parte de las tres universidades que controla en Chile, reveló un contrato firmado por la Universidad de Las Américas y Laureate T BV (una de las sociedades utilizadas por el controlador para cobrar los pagos por los servicios), en el que se explicita que la UDLA deberá pagar anualmente por el uso de la marca Laureate. El precio acordado es de US$250 anual por alumno matriculado. Ese contrato también ofrece acceso a plataformas web y material que podría ayudar a los alumnos que deseen aprender inglés.

Una de las principales demandas de los estudiantes que se tomaron cuatro de los cinco campus que la UNAB mantiene en Santiago, es la transparencia. Apelan a que se realice una auditoría independiente que determine cada peso que entra y sale de la institución.

El vocero del Consejo de Presidentes y presidente del Centro de Alumnos de Derecho, Fabián Ceballos, lo resume así: “Nosotros estamos pidiendo que se realice una auditoría independiente, donde los estudiantes podamos elegir a una empresa auditora, donde se aclare cómo funciona la compra de servicios, cómo opera el arriendo de los edificios. Queremos saber el detalle de cada peso que entra y sale de la universidad. También solicitamos el congelamiento de los aranceles, que se han disparado en los últimos años. Las inversiones de los últimos años no se condicen con las alzas de aranceles. El dinero no se ve”.

Las advertencias sobre la relación financiera entre el plantel y su grupo controlador no son nuevas. En el informe que dio cuenta de la acreditación de la UNAB en diciembre de 2013, se constata la alerta hecha por los pares evaluadores (académicos que evalúan a las instituciones) sobre la política de arriendos de la UNAB: “La estructura de propiedad de los inmuebles de la universidad, en que la Universidad Andrés Bello es parte de sociedades inmobiliarias, presenta el inconveniente que la disponibilidad de uso y mantención mayor de los inmuebles puede ser condicionada a factores ajenos al mejor interés institucional, lo que representa algún grado de riesgo para el proyecto educativo”.

Esa advertencia fue compartida por la Comisión Nacional de Acreditación (CNA). En el mismo informe hace notar: “Es evidente la necesidad de revisar estas políticas por parte de la dirección superior de la universidad. Además, se hace necesario extremar los mecanismos para transparentar los pagos por uso de recursos de infraestructura y servicios, así como garantizar la plena justificación de su validez”.

Otro de los cuestionamientos de los estudiantes es que la universidad no haya ingresado al sistema de gratuidad instalado en Chile desde este año. Según el cálculo de los estudiantes, el 40% de los alumnos matriculados en el plantel cumple las características socioeconómicas para estudiar gratis.

José Rodríguez

Una de las condiciones impuestas por el Ministerio de Educación para incluir universidades en la gratuidad, es que estas no sean controladas por sociedades que persigan fines de lucro. Como la UNAB es propiedad del mayor grupo transnacional de educación con fines de lucro en el mundo, Laureate Education Inc. (el que a su vez es controlado por el fondo de inversión KKR, Kohlberg Kravis Roberts, el cuarto mayor administrador de capital privado del mundo), no cumple con las condiciones para acceder a la gratuidad.

Fabián Ceballos señaló a CIPER que los estudiantes hacen “un emplazamiento directo a las autoridades para que se refieran a por qué la universidad no accede a la gratuidad, y cuál es el proyecto paralelo de la universidad para paliar el no acceso a la gratuidad”.

En una entrevista con El Mostrador, el rector, José Rodríguez Pérez, respondió a los estudiantes: “Aquí la Universidad no es contraria a ninguna política que vaya en beneficio de sus estudiantes y creo que se han confundido hechos y conceptos. Primero que todo, por la naturaleza jurídica de su controlador, la universidad fue excluida por el gobierno de la política de gratuidad. Aquí no se nos dio la opción de entrar. El año pasado en más de una oportunidad planteé públicamente que esta discriminación a los estudiantes me parecía inaceptable”.

Pese a no tener gratuidad, el rector ha dicho que la UNAB elevó en un 41% las postulaciones efectivas en 2016, siendo la de mayor crecimiento de entre todas las que integran el sistema único de admisión.

N. de la R:

La versión original de este reportaje señalaba que Julio Bustamante, miembro de la Junta Directiva de la Unab, era al mismo tiempo director de Aptitude Consultores. Si bien aparece identificado de esa forma en varias publicaciones, Bustamante aseguró a CIPER que nunca fue director ni tuvo relación contractual, laboral o comercial con esa consultora. Y afirmó que su único nexo con Aptitude Consultores fue haber compartido oficinas durante un lapso de tiempo.