Los tres pilares de la nueva norma de Sostenibilidad Tributaria: transparencia, certeza jurídica y cumplimiento cooperativo

09.11.2024

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

09.11.2024

El autor de esta columna escrita para CIPER profundiza en las modificaciones que el Congreso acaba de aprobar al Código Tributario. Sostiene que estas vienen a reconocer lo que a su juicio es “un reconocimiento a las buenas prácticas fiscales de las empresas chilenas, sumando valor frente al cumplimiento de sus obligaciones tributarias”.

El 24 de octubre pasado, se publicó la Ley 21.713 que dicta normas para asegurar el cumplimiento de las obligaciones tributarias dentro del Pacto por el Crecimiento Económico, el Progreso Social y la Responsabilidad Fiscal, introduce un nuevo concepto al Código Tributario: la Sostenibilidad Tributaria. Así, el número 18 del artículo 8 del mencionado Código define Sostenibilidad Tributaria como el “conjunto de medidas que un contribuyente implementa con el objeto de fomentar la cooperación mutua y transparencia en el cumplimiento de sus obligaciones tributarias”. Esto es un cambio de paradigma, pasando a ser el primer país en la región en incorporar al ordenamiento jurídico el citado concepto.

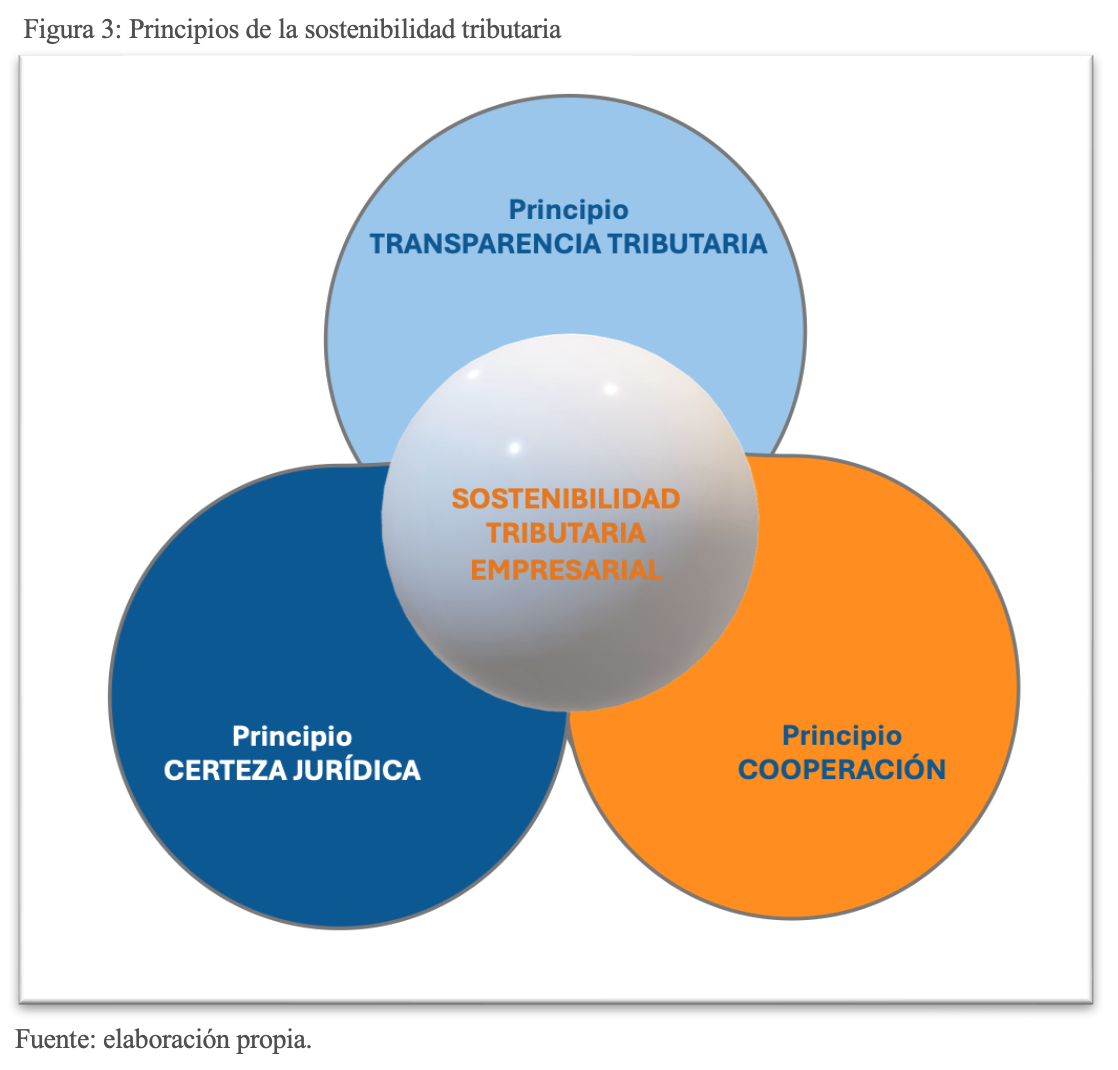

El concepto de Sostenibilidad Tributaria se sustenta en tres principios que han sido recogidos de estándares internacionales vinculados a buenas prácticas fiscales de las empresas, esto es: el principio de transparencia, el principio de certeza jurídica y el principio de cumplimiento cooperativo. Antes de analizar dichos principios, es importante destacar los antecedentes que sirvieron de base en la etapa de discusión legislativa del proyecto.

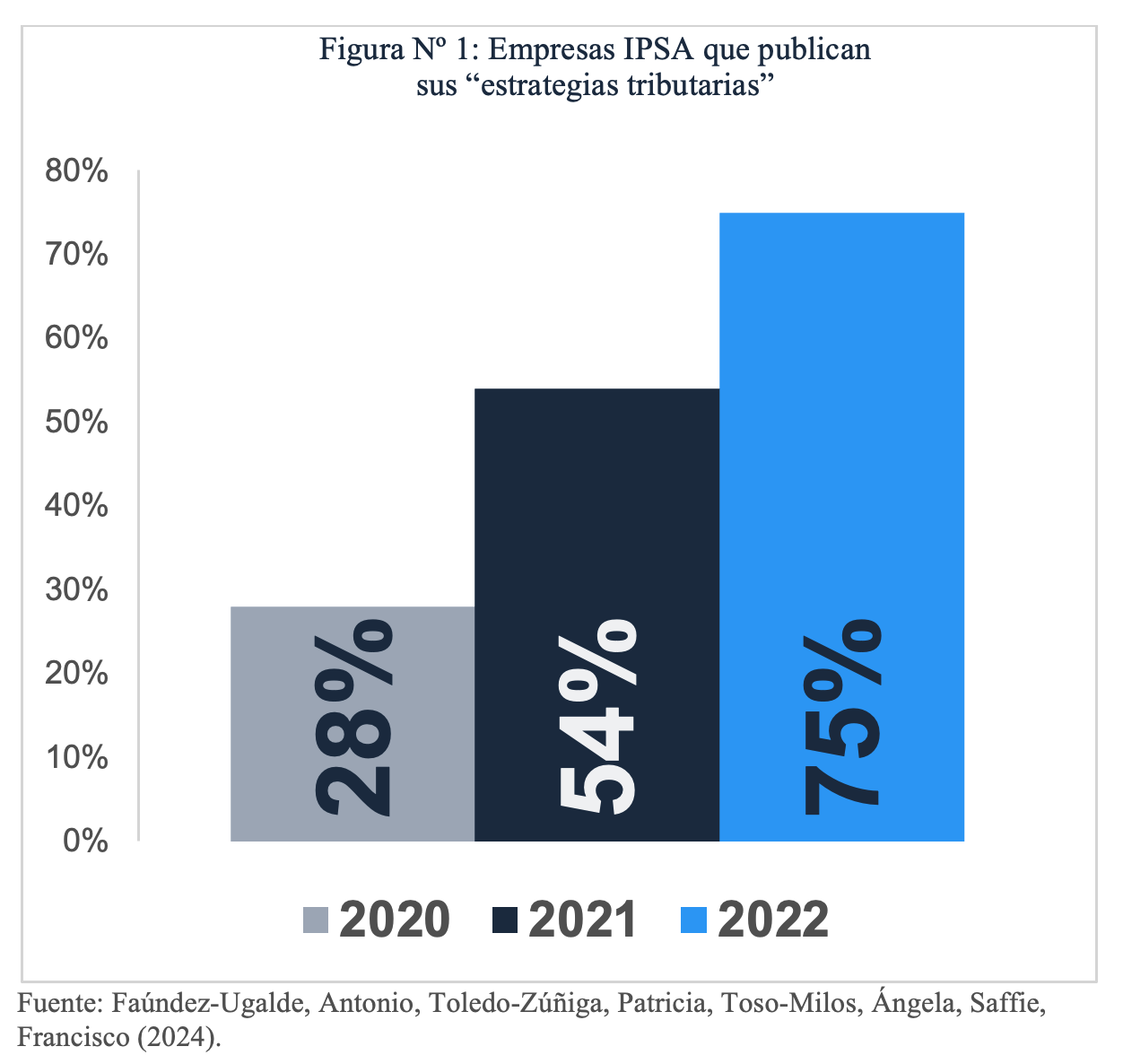

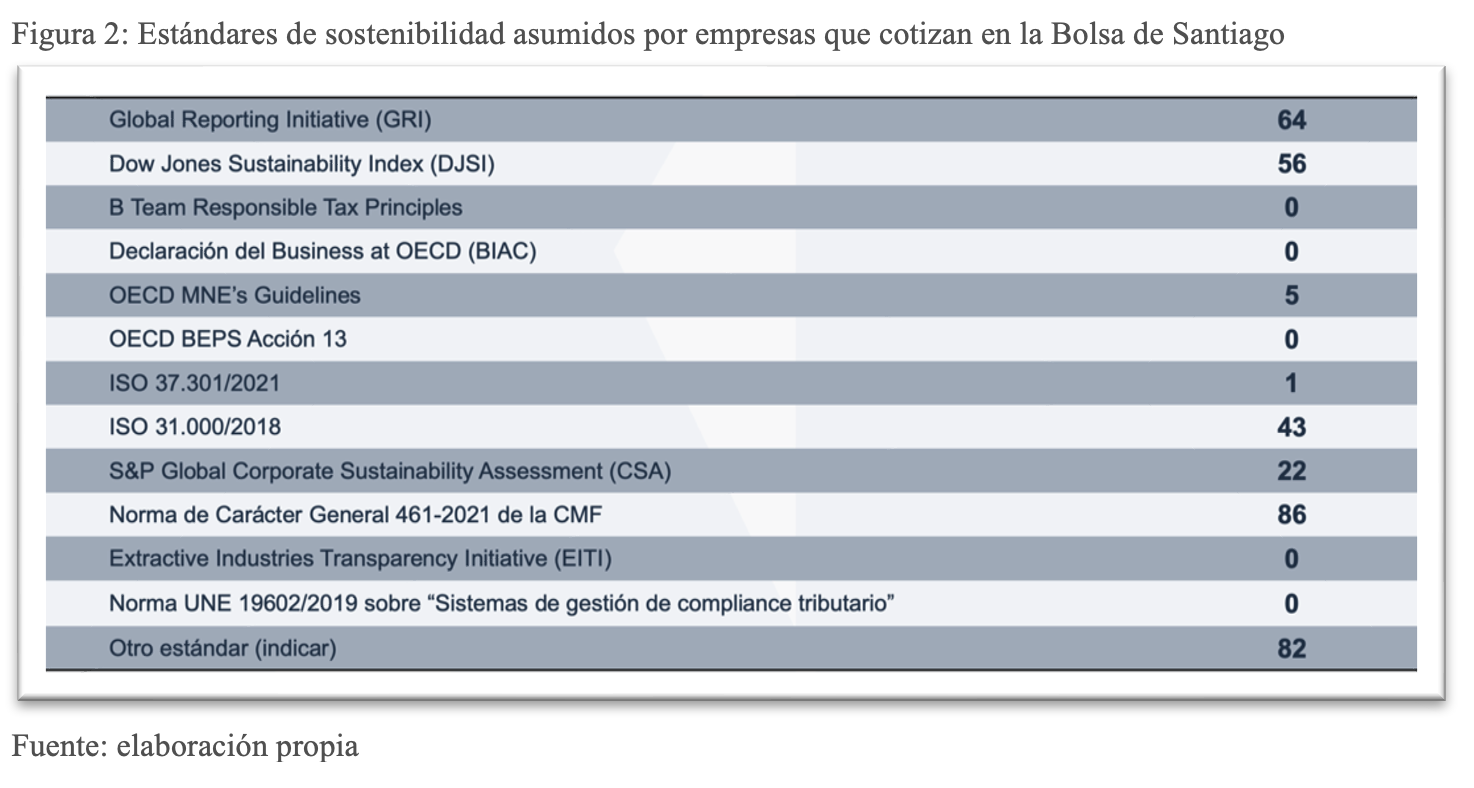

El día 13 de marzo de 2024, ante la Comisión de Hacienda de la Cámara de Diputados se presentaron los siguientes antecedentes sobre la Sostenibilidad Tributaria:

Por lo tanto, el concepto de “Sostenibilidad Tributaria” que se ha introducido al Código Tributario se construye a partir de la experiencia que están asumiendo las empresas en implementar este conjunto de medidas de buenas prácticas fiscales. En otras palabras, el concepto de Sostenibilidad Tributaria permite unificar los criterios para los distintos agentes tributarios (auditores internos, auditores externos, fiscalizadores de la administración fiscal, entre otros) en base a tres principios jurídicos: el principio de transparencia, el principio de la certeza jurídica (seguridad jurídica) y el principio de cooperación (Figura 3).

Uno los elementos esenciales que incentiva a las empresas a adoptar estándares de sostenibilidad tributaria es la búsqueda de “legitimación social” como sustento de la libertad. Dicha legitimación social se logra a través del “principio de transparencia”, lo que ha sido puesto en práctica por las empresas al divulgar sus estrategias tributarias en sus “Reportes de Sostenibilidad”. En tal sentido, estudios demuestran que las empresas que han asumido estándares de sostenibilidad tributaria reduce significativamente la evasión corporativa.

Por otro lado, los estándares de Sostenibilidad Tributaria generan un beneficio frente al “principio de certeza jurídica”. Cuando las empresas cuentan con sistemas de control y gestión de riesgos tributarios –o tax compliance– fortalecen la certeza jurídica en el cumplimiento de las normas tributarias. Si se revisa el estándar Global Reporting Initiative (GRI) 207-2, promueve que las empresas cuenten con metodologías para reportar o declarar riesgos tributarios. El principio de certeza jurídica es una manifestación del principio de seguridad jurídica, el que encuentra un reconocimiento constitucional en el nº26 del artículo 19 de la Constitución Política de la República; asimismo, de este último principio también deriva el principio de la confianza legítima como el derecho de los administrados de asegurar de que la administración aplicará las normas en forma uniforme y objetiva.

Finalmente, junto con el “principio de transparencia” y el “principio de certeza jurídica”, se suma el “principio de cooperación” como parte del denominado cumplimiento cooperativo, definido como una iniciativa “que surge del relacionamiento entre la administración tributaria y el contribuyente, y a través de la cual se busca alcanzar mejoras significativas en el nivel de transparencia mutua y consecuentemente en el nivel de cumplimiento voluntario”. La “Total Tax Contribution” ha sido una importante herramienta de cooperación que promueve el European Business Tax Forum y que algunas empresas en Chile están adoptando.

Por lo tanto, el concepto de “Sostenibilidad Tributaria” viene a reconocer las buenas prácticas fiscales de las empresas chilenas, sumando valor frente al cumplimiento de sus obligaciones tributarias.