CIPER ACADÉMICO / OPINIÓN

Holdings de salud y la captura de los subsidios públicos

23.01.2021

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

CIPER ACADÉMICO / OPINIÓN

23.01.2021

Los autores analizan las transferencias realizadas por el Estado entre 2000 y 2018 y demuestran que el mercado de la salud privada en Chile está dominado por tres holdings. Dos de ellos son multinacionales (UnitedHealth Group y BUPA Chile) pero el principal actor es la Cámara Chilena de la Construcción. El poder de mercado de estas organizaciones se construyó y alimentó por el traspaso de subsidios públicos para atender pacientes FONASA.

Los datos presentados en esta columna son resultado de la investigación “Análisis de subsidio a la demanda para la atención de salud y su relación con los holdings de empresas en Chile”, publicada por los autores en la edición de octubre de la Revista Médica de Chile.

En Chile, el mercado privado de salud tiene una historia de 40 años; y su desarrollo y expansión están directamente relacionados con la evolución del sistema público y sus carencias. En esta columna exploramos una de las áreas que ha dado más recursos al sistema privado, y que ha permitido el surgimiento de grandes consorcios empresariales como resultado de la captura de recursos públicos. En concreto, nuestros datos muestran que entre 2000 y 2018 tres holdings -la Cámara Chilena de la Construcción, United Health Group y BUPA- consolidaron su poder de mercado y se transformaron en los principales prestadores privados de salud, desplazando a los hospitales de la Universidad de Chile y Católica, sociedades profesionales y personas naturales.

Los datos que presentamos son resultado de la investigación “Análisis de subsidio a la demanda para la atención de salud y su relación con los holdings de empresas en Chile”[1], publicada en la edición de octubre de la Revista Médica de Chile (para más detalles ver recuadro metodológico). Antes de profundizar en nuestros hallazgos, revisaremos brevemente la historia reciente del sistema de salud, su organización y la racionalidad que explica la consolidada presencia del sector privado en las prestaciones de salud en Chile.

Un elemento central para comprender nuestro sistema de salud es la transformación que experimentó en los 80, cuando la salud deja de ser considerada un bien público de responsabilidad colectiva (y por lo tanto un derecho) y en cambio se la entiende como una mercancía: un bien privado de responsabilidad individual. Se genera entonces un mercado privado y se consagra en la Constitución la idea de que las personas pueden elegir entre salud pública y privada. Ello implicó que los recursos de la seguridad social (la cotización obligatoria de un porcentaje de la renta) comenzaron a ser administrados por privados (fundamentalmente las isapres) y permitieron generar una “industria privada de salud”. Es importante tener presente que, aun cuando esta transformación se inicia en los 80, es un proceso que se profundiza durante los gobiernos de la Concertación.

El contra relato de ese próspero mercado privado, es lo que ocurre en la salud pública. Durante la dictadura, este sistema fue abandonado y quedó con una capacidad reducida en relación con el equipo de salud y con importantes brechas de dotación en los diversos recintos, así como infraestructura muy deficiente, hospitales y equipamiento obsoletos o en franco abandono.

El mercado privado de salud está altamente concentrado: seguros y prestadores son parte de un mismo grupo y dueño, lo que entrega un poder de mercado gigantesco, por ejemplo para fijar precios y capturar recursos, con una alta rentabilidad

Desde los 90, el aporte fiscal aumentó en forma significativa y se invirtió en la reposición de hospitales y equipamiento. Sin embargo, las formas de funcionamiento del sistema mantuvieron las lógicas de mercado. En este contexto, FONASA actúa fundamentalmente como un comprador de “servicios de salud” (o “acciones curativas”) y los centros de salud son los vendedores de estas actividades. La práctica clínica es concebida como una prestación valorada.

En ese diseño, la modalidad de libre elección MLE[2] se constituye como una vía para que los “beneficiarios” inscritos en FONASA accedan a prestadores privados. Pero también es una vía por la cual parte de la demanda de salud que no es satisfecha en el sistema público, sea absorbida por la oferta privada, particularmente los exámenes y consultas de especialidad. Es sobre esta área que nuestra investigación y esta columna se concentran. En concreto abordaremos las siguientes preguntas: ¿Qué tipo de prestadores privados reciben una mayor transferencia del Estado? ¿Cuáles son sus principales características? ¿Cómo ha cambiado la composición de los prestadores en los últimos 20 años?

Antes de contestar las citadas preguntas, explicaremos brevemente cómo es la relación entre FONASA y los prestadores privados. Estos últimos establecen convenios con FONASA para ingresar en la MLE. En la oferta privada, hay distintos tipos de prestadores. Por un lado, están los “prestadores naturales”: aquellos profesionales de la salud que atienden de manera independiente; las sociedades profesionales y los “prestadores institucionales”. Entre estos últimos se encuentran hospitales universitarios, fundaciones u organismos sin fines de lucro, y también clínicas privadas.

Al analizar la transferencia de dinero estatal vía modalidad libre elección entre 2000 y 2018, obtenemos los siguientes resultados: el mayor crecimiento lo han experimentado los prestadores institucionales, que pasan de representar un 62,7% del total de la facturación MLE para el año 2000 a un 82,9% en 2018. En el caso de las sociedades profesionales, estas experimentan un descenso en la facturación de la MLE, la cual representaba un 4,2% en 2000 y para 2018 representa un 1,6%. Las personas naturales, es decir los profesionales que tienen consultas y convenios con FONASA, evidencian una importante caída: en 2000 representaban 33,1% de la facturación de la MLE y para 2018 esto llega a 15,5% de la facturación (Goyenechea y Manzano, 2020). Estos resultados sugieren que quienes trabajaban de manera independiente como profesionales de la salud se habrían integrado a prestadores institucionales, desde donde proveen actualmente sus servicios.

Ahora, dado que son los prestadores institucionales quienes reciben una mayor transferencia por parte del Estado, nuestra segunda interrogante es: ¿qué tipo de prestador institucional recibe una mayor facturación vía MLE? Tras analizar la tendencia de facturación entre 2000 y 2018, se obtienen los siguientes resultados: en primer lugar, se visualiza una variedad de prestadores –hospitales universitarios, clínicas privadas y prestadores vinculados a sociedades y fundaciones. Segundo, considerando la facturación total acumulada, se obtiene que los principales prestadores que reciben dinero vía el MLE son los centros formadores, principalmente de la Pontificia Universidad Católica de Chile (a través de su Hospital Clínico y prestadores ambulatorios) y la Universidad de Chile, que cuenta con su Hospital Clínico. Los siguientes prestadores que reciben un monto considerable son la Clínica Dávila, Megasalud e Integramédica S.A. Finalmente, tanto corporaciones como fundaciones se encuentran en los últimos lugares respecto a la cantidad de dinero traspasado vía MLE.

Hasta ahora se puede visualizar una mayor facturación de prestadores sin fines de lucro, por sobre aquellos con fines de lucro, como son las clínicas. Sin embargo, hay un elemento que falta mencionar: la conformación de holdings. Al momento de agrupar a los prestadores institucionales privados según sus propietarios, los prestadores con fines de lucro pertenecientes a los holdings adquieren un 18 % de la facturación total de la MLE. En concreto, tres holdings se llevan el 1% anual de los recursos públicos de salud; es decir, capturan 123 millones dólares anuales de esos recursos. Profundizaremos en este tema en el siguiente subtítulo.

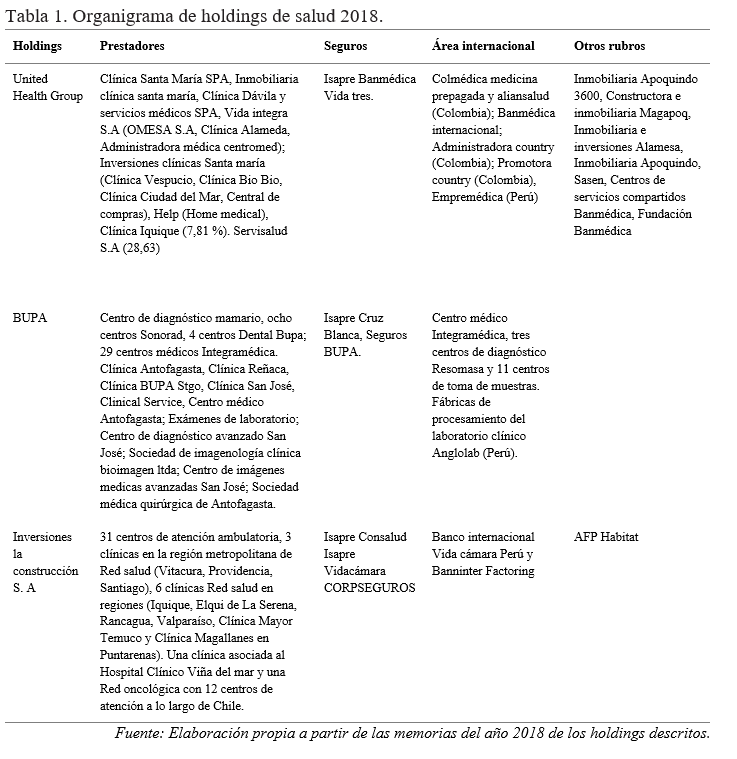

Muchas de las clínicas privadas con fines de lucro comparten los mismos dueños a través de organizaciones denominadas Holdings (Ver Tabla 1: Organigrama de Holdings de salud, 2018), los cuales se caracterizan por “un tejido de acuerdos, relaciones de cooperación, de subcontratación y de integración horizontal, definida por los constantes cambios de propiedad a partir de compraventas de empresas agrupadas”(Ruiz y Boccardo, 2014), superando el viejo paradigma productivo que “se caracterizaba por la dominación de grandes empresas organizadas jerárquicamente y la producción masiva de productos homogéneos”(Neffa, 1999).

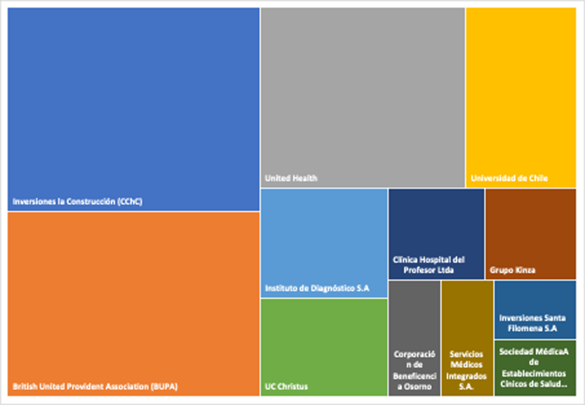

En el sector salud, los holdings operan tanto en droguerías, laboratorios y farmacias, como también en el mercado de prestadores y seguros privados, denominados Instituciones de salud previsional. En cuanto al segundo mercado, los principales holdings y prestadores que operan al año 2018, en orden de facturación de la MLE, son Inversiones la construcción S.A; BUPA; Unitedhealth; Universidad de Chile; Instituto de diagnóstico; UC Christus; Clínica Hospital del Profesor Ltda; Grupo Kinza; Corporación de beneficencia osorno; SERVICIOS MEDICOS INTEGRADOS S.A; Inversiones santa filomena S.A; Sociedad médica de establecimientos clínicos de salud S.A.

Sobre la base de estos datos, realizamos una tercera pregunta: si se agrupan las clínicas pertenecientes a holdings y se analiza la transferencia de dinero estatal vía MLE desde 2000 y 2018, ¿qué resultados se visualizan?[3] En el gráfico a continuación se muestra que, a diferencia del consolidado de prestadores institucionales de los años 2000-2018, existe una mayor presencia de los prestadores institucionales que son de propiedad de Holdings de la salud respecto de la facturación total de la MLE. Entre ellos, se encuentran, en primer lugar, el holding Inversiones La Construcción S.A, seguido por UnitedHealth Group y por último el grupo BUPA. A su vez, se constata que las citadas universidades fueron desplazadas por los holdings, los cuales han concentrado el dinero recibido por vía MLE en la medida que aumenta su presencia y expansión en el mercado de la salud. La captura de recursos por parte de los holdings se puede explicar por una expansión en el mercado a través de las adquisiciones de otros prestadores. Finalmente se evidencia una menor cantidad de sociedades y corporaciones (un ejemplo de ello es la compra del grupo Kinza del 98% de las acciones de la sociedad dueña de la clínica sanatorio alemán)[4].

Gráfico de jerarquía “Transferencia dinero por Holdings del año 2018”

Como resultado del citado análisis se visualizan tres grandes holdings con una presencia significativa en el mercado de la salud en Chile. De ellos, dos son multinacionales extranjeras, pero en cuyo origen hay empresas chilenas. Para dimensionar la importancia y características de estos holding, presentamos una breve descripción de ellos:

-UnitedHealth Group[5]

Es un holding multinacional con presencia en Chile, Perú y Colombia y participa principalmente en el mercado de la salud e inmobiliario. Su inserción en el mercado chileno surge a partir de la compra de Banmédica S.A. En 1990 se constituye como holding. Hasta 2017, sus dueños eran principalmente los grupos empresariales Penta y Fernández León. No obstante, en 2018 se declara exitosa la venta del 96,8% del total de acciones a la multinacional UnitedHealth Group.

-BUPA Chile[6]

Bupa Chile es una multinacional de origen británico denominada “British United Provident Association”. El origen de las empresas de salud que pertenecen a Bupa data de 1999, cuando la sociedad Idelpa -perteneciente al grupo Said- adquirió el primer activo del grupo de empresas que se organizó bajo el nombre de Cruz Blanca Salud, hoy BUPA Chile. En 2009 se crea el Grupo Cruz Blanca Salud, los cuales adquieren al prestador Integramédica. En 2014, el Grupo Bupa concreta la compra de 56% de las acciones de Cruz Blanca Salud, cambiando su razón social a BUPA Chile S.A, adquiriendo el 100% en 2016.

A diferencia de los holdings anteriores, Inversiones La Construcción S.A. continúa siendo controlada por grupos empresariales chilenos, principalmente a través de la Cámara Chilena de la Construcción (CChC). Desde 1980, la Sociedad de Inversiones y Rentas La Construcción S.A. se transforma en la sociedad de inversiones de la CChC. Sus principales inversiones se encuentran en el mercado de la salud, educación y servicios electrónicos. En 2008, Red Salud se constituye como matriz de los prestadores de salud de Inversiones la construcción S.A.

Como se ve, el mercado privado de salud está altamente concentrado: seguros y prestadores son parte de un mismo grupo y dueño, lo que entrega un poder de mercado gigantesco, por ejemplo, para fijar precios y capturar recursos, con una alta rentabilidad. Lo anterior es negativo desde el punto de vista sanitario pues induce una demanda que no es sanitariamente necesaria. Además, las utilidades y gastos de administración que tiene la industria privada se podrían usar para financiar acciones de salud, pero se destinan a otras áreas, lo que aumenta la inequidad.

Nuestros datos muestran que el sector privado depende de manera importante del Estado. En concreto, estamos frente a un empresariado que obtiene una renta de los fondos públicos, con ingresos sobre los 1000 millones de dólares anuales si consideramos el total de transferencias y compras que efectúa el Estado. Adicionalmente, los holdings logran capturar recursos de la seguridad social a través de las isapres. Los fondos recaudados por este concepto equivalen a un 1% del PIB.

Los holdings logran capturar recursos de la seguridad social a través de las isapres. Los fondos recaudados por este concepto equivalen a un 1% del PIB

Actualmente nos encontramos ante el desafío de redactar una Nueva Constitución, abriendo el debate sobre la relación público-privada en salud. En esta discusión nos parece importante señalar que el “mercado privado de salud” debe readecuarse. Una interacción con el sistema público debe implicar una transformación de los actores privados para que no tengan fines de lucro y funcionen de acuerdo a reglas y principios públicos, para evitar problemas como la inducción de demanda, ineficiencia, discriminación y alta rentabilidad. La constitución del ’80 permite que los privados administren las cotizaciones obligatorias de salud sin un principio de solidaridad. Esta situación debe terminar y crearse un Fondo Único de Salud. De esta manera podría resolverse la segmentación e inequidad en el sistema.

Recuadro metodológico

Los datos que dan origen a esta investigación fueron obtenidos a través de dos procesos:

Ruiz C, Boccardo G. Los chilenos bajo el neoliberalismo. Clases y conflicto social. Santiago, Chile: Editorial El buen aire SA; 2014.

Neffa JC. Crisis y emergencia de nuevos modelos productivos. En: De la Garza Toledo E (comp.), Taddei E, Albano L, Cornfield D, Neffa JC, Lucena H, Salles V, Urréa F, Moreira A, Villavicencio D. Los retos teóricos de los estudios del trabajo hacia el siglo XXI. Argentina, Buenos aires. Editorial CLACSO; 1999. p. 39-70.

Manzano Méndez, D., & Goyenechea Hidalgo, M. (2020). Análisis del subsidio a la demanda para atención de salud y su relación con los holdings de empresas en Chile. Revista Médica De Chile, 148(10). Disponible aquí.

[1] Manzano Méndez, D., & Goyenechea Hidalgo, M. (2020). Análisis del subsidio a la demanda para atención de salud y su relación con los holdings de empresas en Chile. Revista Médica De Chile, 148(10). Disponible aquí.

[2] La MLE es un mecanismo mediante el cual los usuarios del sistema público de salud pueden acceder al sector privado mediante la compra de “bonos”, donde el usuario efectúa un copago por una parte y el Estado subsidia la diferencia.

[3] Considerar que este análisis fue realizado a partir de un reagrupamiento de las clínicas privadas por Holdings, al revisar las memorias del año 2018 de cada uno de ellos.

[4] Para más antecedentes, ver Manzano y Goyenechea, 2020.

[5] Información obtenida a partir de la memoria 2018 del holding Banmédica. Disponible aquí.

[6] Información obtenida a partir de la memoria 2018 del holding BUPA. Disponible aquí.

[7] Información obtenida a partir de la memoria 2018 del holdings Inversiones la construcción S.A. Disponible aquí.

Este artículo es parte del proyecto CIPER/Académico, una iniciativa de CIPER que busca ser un puente entre la academia y el debate público, cumpliendo con uno de los objetivos fundacionales que inspiran a nuestro medio.

CIPER/Académico es un espacio abierto a toda aquella investigación académica nacional e internacional que busca enriquecer la discusión sobre la realidad social y económica.

Hasta el momento, CIPER Académico recibe aportes de seis centros de estudios: el Centro de Estudios de Conflicto y Cohesión Social (COES), el Centro de Estudios Interculturales e Indígenas (CIIR), el Centro de Investigación en Comunicación, Literatura y Observación Social (CICLOS) de la Universidad Diego Portales, el Núcleo Milenio Autoridad y Asimetrías de Poder (NUMAAP), el Observatorio del Gasto Fiscal y el Instituto Milenio para la Investigación en Depresión y Personalidad (MIDAP). Estos aportes no condicionan la libertad editorial de CIPER.