COLUMNA DE OPINIÓN

Vivienda a precios demenciales 2: por qué es necesario que el Estado regule los precios

22.07.2019

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

COLUMNA DE OPINIÓN

22.07.2019

Tras estudiar 16 proyectos inmobiliarios en Santiago, los autores muestran que el elevado precio de la vivienda se explica por las pronunciadas rentas que obtienen los inversionistas. A nivel internacional un retorno del 18% es normal y bueno, pero los proyectos estudiados no bajan del 40%. Así, la vivienda nueva solo queda al alcance de los más ricos en cada comuna. Argumentan que el Estado no puede quedarse viendo cómo suben los precios y proponen que regule la rentabilidad. Si esta fuera de 18%, dicen, “las propiedades reducirían su valor entre 10% y 54%”.

Asistimos hoy en Chile a una crisis de la vivienda, cuya representación más clara es un déficit de 500 mil unidades y precios de compra y de arriendo cada vez más alejados de los bolsillos (ver informe del Banco Central). En la columna anterior revisamos críticamente las explicaciones más frecuentes para esa crisis: la falta de suelo y el exceso de las regulaciones. Y se argumentó que el problema del precio debía vincularse con la especulación financiera. Aquí presentaremos nueva evidencia en ese sentido.

A través de un análisis empírico de inversiones recientes, el objetivo de esta columna es mostrar cuánto influye la rentabilidad de los negocios inmobiliarios en los precios actuales; cuántas familias quedan fuera de la posibilidad de comprar debido a esos precios; y qué ocurriría con los precios si ajustamos las rentas que están obteniendo los negocios inmobiliarios.

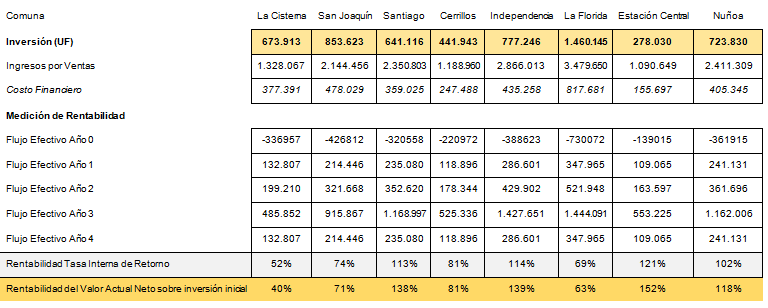

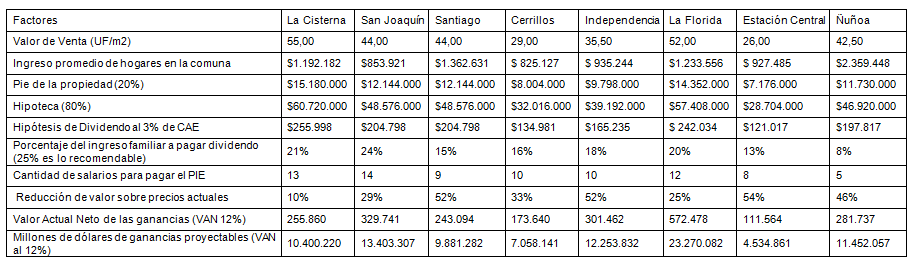

Para esto, desarrollamos un análisis empírico de 16 inversiones inmobiliarias de más de 10 pisos, ejecutadas en los últimos cinco años y ubicadas en diferentes comunas del área metropolitana de Santiago.

Estos son los resultados de la evaluación de estos casos por comunas, para proyectos entre 2015 y 2019.

En la evaluación de cada proyecto se consideraron los siguientes costos: construcción (60% aprox.), terreno (de 14 a 20%), honorarios (2,5%), asesorías de ventas (3%), costos financieros (6%), marketing (3%) y gastos generales (3,5%). A estos datos hemos agregado un cálculo por financiamiento bancario correspondiente al 50% del total de la inversión con una tasa de interés anual del 4%.

El ejercicio permite ilustrar cómo rentabilidad y precios finales exceden por mucho lo que podría considerarse una ganancia provechosa, en comparación con las tasas de ganancias de ciudades como Nueva York o Londres (cerca del 18% de la Tasa Interna de Retorno). La rentabilidad no baja del 40%, con tasas de retorno en su mayoría superiores al 50%.

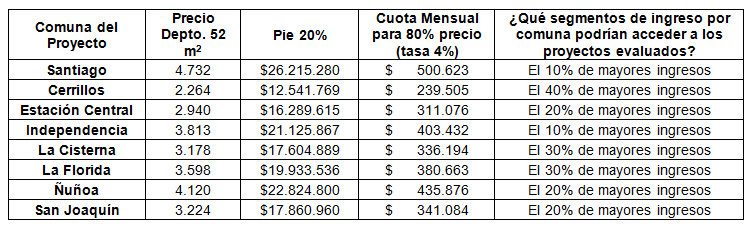

Dado que cada proyecto tenía diferentes tipologías de departamentos, para poder comparar los casos estudiados estimamos una vivienda “tipo” de dos piezas para 50 metros cuadrados. Se obtuvo así que en el más barato de los casos (Estación Central), el precio de un departamento “tipo” no baja de las 2.800 UF. Esto demanda un dividendo de $311.076 mensuales durante 30 años y un pie de más de $15 millones.

¿Quién puede pagar esos precios? Para averiguarlo usamos los datos de ingreso familiar de la encuesta CASEN 2017, evaluando cada comuna para ver qué hogares, categorizados según nivel de ingresos, podrían adquirir estas viviendas nuevas y quiénes quedarían excluidos. Los resultados de dicho estudio se presentan en la siguiente tabla.

Se observa que los precios de las viviendas ofertadas por los proyectos estudiados tienen precios excluyentes, por lo que solo los segmentos de mayores ingresos de cada comuna podrían optar a comprar.

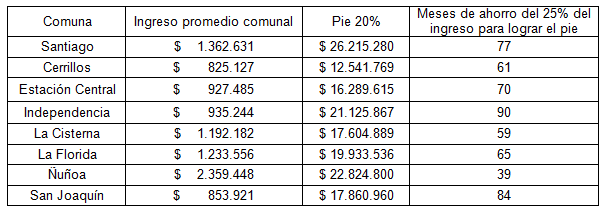

Esta situación se agrava cuando se revisa el tiempo que debieran destinar los hogares en cada comuna para conseguir el pie de la vivienda que se ofrece en su municipio.

En la actualidad la mayoría de los créditos hipotecarios financia solo un 80% del precio, por lo que las familias deben tener ahorros por el 20% del valor de la vivienda (o conseguir ese dinero de otra manera). Los precios de los proyectos estudiados exigen que los hogares ahorren un cuarto de sus ingresos mensuales por períodos que varían desde los cuatro años hasta siete años y medio, como se muestra en la siguiente tabla.

Dicho de manera simple, estos datos indican que, si un hogar de tres personas en la comuna de Santiago, con un ingreso de $770 mil mensuales y que usa el 65% de sus ingresos en gastos fijos de arriendo, canasta básica alimentaria y transporte público, tendrá que ahorrar el 35% de sus ingresos por cinco años para poder pagar un pie de un departamento en su misma comuna.

Lamentablemente, debido a la tasa de variación de precios, al cabo de los cinco años no tendría el nuevo pie requerido para comprar un departamento en su misma comuna y quizás ni siquiera en la misma ciudad.

En mayo de este año el gobierno anunció un paquete de medidas bautizado como “Clase Media Protegida”, con el que reconoce el problema de los precios. El programa incluye una exención de IVA para viviendas de hasta 3.000 UF y un aumento en los subsidios para la compra y el arriendo. Sin embargo, estas medidas son insuficientes, pues difícilmente podrán paliar el problema de acceso a los créditos de los hogares de bajos ingresos y absorber el costoso pago del pie (para una vivienda de 2.000 UF el pie equivale a 37 salarios mínimos). Dicho de otro modo, se trata de paliativos que no constituyen una política urbana de Estado que busque la integración.

“El urbanismo neoliberal considera a la vivienda como cualquier otro producto y niega una de sus características centrales: usted no puede vivir sin ella. Es un bien sin sustituto en un mercado cautivo”.

Algo muy distinto ocurriría si se fijara una rentabilidad máxima para la venta de proyectos inmobiliarios, siguiendo ejemplos de ciudades como Viena, donde por decreto alcaldicio se fijan precios de arriendo y costos de construcción; o de Londres, donde los municipios tienen la opción de discutir la rentabilidad de los proyectos de vivienda a comercializar antes de ser aprobados para su ejecución. Otras ciudades, como Berlín y París, han recientemente optado por congelar los precios de arriendo de vivienda y avanzar hacia comprar inmuebles por parte de los municipios para aumentar el stock de vivienda pública, fomentar la integración social y romper con dinámicas especulativas con la vivienda.

Para determinar el impacto en el precio de determinar una rentabilidad máxima, construimos un modelo hipotético exploratorio, basándonos sobre los mismos proyectos evaluados en el análisis empírico antes expuesto. Se fijó una tasa de rentabilidad al 18%, lo que sigue siendo un gran negocio.

El resultado de la fijación de la tasa es que las propiedades reducirían su valor entre un 10% hasta un 54%, logrando que la totalidad de los dividendos a pagar sea inferior al 25% del ingreso promedio del hogar por comuna, que es lo que expertos internacionales recomiendan destinar al pago de vivienda en países desarrollados.

Con esta reducción de la rentabilidad de los proyectos, además, se lograría reducir la gentrificación, es decir, asegurar que familias de una comuna no sean desplazadas a vivir hacia otras comunas dado que podrían pagar los costos de vivir en una vivienda nueva en la comuna donde están.

Raquel Rolnik, ex relatora especial de Naciones Unidas, ha dedicado su vida a advertir del peligro social que significa que el sistema de vivienda descanse en el mercado financiero. Rolnik lo llama “financiarización” de la vivienda, un proceso donde la velocidad con que crece el endeudamiento de las personas para acceder a la casa propia la convierte en un activo financiero[1].

En Chile, este proceso comenzó con más fuerza en 2001, después de la reforma del Mercado de Capitales que creó nuevos instrumentos de inversión. El desarrollo inmobiliario cobró un rol protagónico[2].

La financiarización de la vivienda ya causó una crisis planetaria en 2008. Para el geógrafo David Harvey, es urgente que ésta salga de los mercados y se inserte en el dominio público, como los son las playas, los parques o las calles.

Esto exigiría pensar la vivienda como un bien nacional de uso público, pero de asignación familiar específica, donde la calidad, entrega y organización no dependa de la capacidad de pago de las personas o de los intereses de la banca, sino de fines mayores como la integración social, la reducción de la segregación espacial y los derechos humanos. Por supuesto, como plantean Harvey, Rolnik y otros investigadores, esto es muy difícil de llevar a cabo dentro de los márgenes del neoliberalismo.

Resulta interesante notar que hasta 1973 Chile avanzó sostenidamente hacia un sistema de desarrollo urbano donde el Estado cumplía un rol protagónico para organizar la ciudad, coordinando intereses de la sociedad civil y de los privados para urbanizar protegiendo el bien común[3].

“Los precios de los proyectos estudiados exigen que los hogares ahorren un cuarto de sus ingresos mensuales por períodos que varían desde los cuatro años hasta siete años y medio”.

Esto se realizaba, principalmente, planificando la oferta de viviendas mediante oficinas públicas de gestión urbana, como la Corporación de la Vivienda (CORVI) y la Corporación de Mejoramiento Urbano (CORMU).

Para que esto funcionara, la propiedad privada estuvo subordinada al rol social del suelo en su período de mayor esplendor, entre 1967 y 1973. Esto, tras la reforma constitucional impulsada por Eduardo Frei Montalva, que amplió las facultades del Estado para dar forma a los territorios persiguiendo objetivos sociales[4].

Era otro Chile, con un PIB lejos de los países desarrollados y con precariedad en varios sectores productivos. Aun así, actores públicos y privados concordaban en avanzar hacia un desarrollo urbano que tenía énfasis en la calidad[5].

Desde el ámbito público, destacan las obras arquitectónicas de gran calidad para la época como la Remodelación San Borja, Remodelación República, Villa San Luis, Conjunto Atahualpa Yupanqui, Unidad Vecinal Portales, entre otros ejemplos de vivienda social bien localizada, con alto estándar de diseño y calidad material competitiva con lo que producía el mercado privado de la época.

Si bien faltaba velocidad productiva, hasta el día de hoy la plusvalía de estos conjuntos sigue subiendo.

Todo cambió con la Política Nacional de Desarrollo Urbano de 1979 y las exenciones tributarias para empresas constructoras del año 1976. Tras estas reformas al sistema de producción de la vivienda, la teoría de la oferta y la demanda (en hipotética competencia perfecta) se apoderó de la planificación y gestión de los territorios. La rentabilidad privada se transformó en el principal motor de desarrollo de las ciudades, por sobre el bien común y los propios problemas sociales. Así, el mundo vio nacer en Chile lo que se conoce como “urbanismo neoliberal”[6].

“El paquete de medidas del gobierno (Clase Media Protegida), reconoce el problema de los precios. Pero ofrece sólo paliativos que no constituyen una política urbana de Estado que busque la integración”.

La neoliberalización urbana cambió la forma de ordenar la ciudad y terminó por fomentar la segregación[7], aumentar el valor del suelo[8] y perpetuar la producción de barrios para ricos, clase media y pobres[9].

Aunque estos efectos nocivos eran advertidos ya en los años 80 (principalmente por Pablo Trivelli y Francisco Sabatini), hasta hoy la estructura del desarrollo urbano sigue las mismas lógicas de rentabilidad de la inversión y el rol del Estado sigue siendo pasivo.

Esta lógica considera a la vivienda como cualquier otro producto y niega una de sus características centrales: usted no puede vivir sin ella. Es un bien sin sustituto en un mercado cautivo. Y cuando un bien de esas características es transado en un mercado sin regulaciones, el ajuste de precios se realiza hacia la mayor capacidad de pago posible de los consumidores.

Esto ha conducido a una creciente concentración de la propiedad, como han expuesto López y Herrera (ver artículo de CIPER) y ha alejado el sueño de la casa propia para las clases menos acomodadas.

Es posible también, que el constante aumento de precios en un país con sueldos estancados (ver columna anterior) sea la causa de la morosidad de los chilenos, que creció un 10%, llegando a 4,6 millones de deudores atrasados con un promedio de $1,7 millones por persona.

“Como ha planteado George Monbiot, la vivienda debe dejar de ser lo que más ocupa nuestros salarios, que además son muy bajos".

Por lo mismo la vivienda debe ser tratada como un derecho. Chile ha suscrito acuerdos internacionales que reconocen este derecho, pero si este bien sin sustituto continúa atado al mercado financiero, difícilmente llegará a ser igualmente distribuido para el total de la población, como lo explica Rolnik.

Por todo lo anterior sostenemos que es imprescindible que el Estado chileno siga el camino de naciones desarrolladas y fije políticas para regular el precio de la vivienda. Tanto la concentración como el precio debiesen enmarcarse en legislaciones que busquen asegurar igual acceso y evitar que la vivienda se convierta en un gasto mensual excluyente. Como ha planteado George Monbiot, la vivienda debe dejar de ser lo que más ocupa nuestros salarios, que además son muy bajos. En países desarrollados como Australia o Austria se ha fijado, para una vivienda asequible y adecuada, una tasa de pago (en relación con el salario) del 15%. Eso es una referencia para tener en esta discusión.

En la próxima columna analizaremos los pros y contras de la propuesta de regular los precios de las viviendas.

[1] Rolnik, R. (2017). La guerra de los lugares: la colonización de la tierra y la vivienda en la era de las finanzas. Lom Ediciones.

[2] Cattaneo Pineda, R. A. (2011). Los fondos de inversión inmobiliaria y la producción privada de vivienda en Santiago de Chile: ¿Un nuevo paso hacia la financiarización de la ciudad? EURE (Santiago), 37(112), 5-22.

[3] Valencia, M. (2006) La ciudad del libre mercado. Revista Diseño Urbano & Paisaje 3(7).

[4] En la modificación constitucional de la Ley 16.615, se realiza la siguiente adenda: “La ley establecerá el modo de adquirir la propiedad, de usar, gozar y disponer de ella y las limitaciones y obligaciones que permitan asegurar su función social y hacerla accesible a todos. La función social de la propiedad comprende cuanto exijan los intereses generales del Estado, la utilidad y salubridad públicas, el mejor aprovechamiento de las fuentes y energías productivas en el servicio de la colectividad y la elevación de las condiciones de vida del común de los habitantes”. Este artículo también fue clave para la Reforma Agraria.

[5] Vergara-Perucich, F., & Boano, C. (2016). Bajo escasez ¿Media casa basta? Reflexiones sobre el Pritzker de Alejandro Aravena. Revista de Arquitectura, 21(31), Pág. 37-46. doi:10.5354/0719-5427.2016.42516

[6] Vergara-Perucich, F. (2019). Urban Design Under Neoliberalism, 1st ed. (New York: Routledge).

[7] Donoso, F. y Sabatini, F. (1980). Santiago: empresa inmobiliaria compra terrenos. Revista Eure, 7 (9).

[8] Trivelli, P. (1981). Elementos teóricos para el análisis de una nueva política de desarrollo urbano: Santiago de Chile (No. 124). Instituto de Planificación de Desarrollo Urbano.

[9] Bohoslavsky, J. et al. (2019), Complicidad Económica con la Dictadura Chilena: Un País Desigual a La Fuerza. LOM Ediciones.

Este artículo es parte del proyecto CIPER/Académico, una iniciativa de CIPER que busca ser un puente entre la academia y el debate público, cumpliendo con uno de los objetivos fundacionales que inspiran a nuestro medio.

CIPER/Académico es un espacio abierto a toda aquella investigación académica nacional e internacional que busca enriquecer la discusión sobre la realidad social y económica.

Hasta el momento, CIPER/Académico recibe aportes de tres centros de estudios: el Centro de Estudios de Conflicto y Cohesión Social (COES), el Centro de Estudios Interculturales e Indígenas (CIIR) y el Instituto Milenio Fundamentos de los Datos (IMFD). Estos aportes no condicionan la libertad editorial de CIPER.