Inmobiliarias: capturan la mayor plusvalía que genera el Metro, pero tributan muy poco

26.07.2017

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

26.07.2017

Este año se anunció la construcción de la nueva Línea 7 de la red de Metro de Santiago, la que unirá las comunas de Renca, Cerro Navia, Quinta Normal, Santiago, Providencia, Las Condes y Vitacura. Esta noticia reavivó una necesaria discusión acerca de las plusvalías de valor de suelo que generan las inversiones del Estado.

En esta columna explicamos cómo en Chile tales plusvalías son capturadas casi íntegramente por las inmobiliarias privadas, y cuánto deben devolver éstas al erario público por tales valorizaciones. Cuando planteamos “inmobiliarias”, incluimos también a sus inversionistas y financistas, bancos y fondos de inversión asociados, etc.

Las inmobiliarias compran suelo cerca de las estaciones de la red de Metro y lo explotan mediante la construcción y venta de departamentos u oficinas a precios elevados. De tal forma, estas empresas generan grandes ganancias sin que retorne, ni siquiera parcialmente, esa valorización al sector público. Es decir, el Estado invierte con los recursos de todos mientras las inmobiliarias privadas se apropian de los efectos externos de dichas inversiones.

En Chile las plusvalías de valor de suelo que generan las inversiones del Estado son capturadas casi íntegramente por las inmobiliarias privadas”

Mientras tanto, los propietarios originales (no empresariales) de ese suelo capturan una mínima parte de estas ganancias al momento de vender sus predios a inmobiliarias.

Si bien el Metro es por lejos la inversión pública que genera mayor valorización para las inmobiliarias, esto ocurre también con inversiones en otras redes de transporte, bienes públicos y zonas de planos reguladores “flexibles”.

Esto último es importante. Aparte de la cercanía al Metro, la localización urbana preferida por las empresas inmobiliarias son también las zonas donde el Coeficiente de Constructibilidad contenido en los Planos Reguladores Comunales es también alto o extremadamente permisivo. Este coeficiente regula por ley la cantidad de construcción (medida en m2) que puede alojar un predio de suelo[1].

En la mayor parte del país, los precios de venta de la vivienda han subido imparablemente en la última década. A nivel general del Gran Santiago, en el año 2008, el metro cuadrado de departamento nuevo costaba en promedio 40 UF (MINVU, 2017), pero al año 2015 el precio promedio metropolitano del metro cuadrado construido puesto a la venta se empinaba en 64 UF (EMOL, 2016). El valor ha continuado subiendo en los últimos años.

En un estudio reciente desarrollado en el Centro de Estudios del Conflicto y la Cohesión Social (COES), cuantificamos por primera vez en Chile y para el caso de Santiago, la magnitud de ganancia de las empresas privadas inmobiliarias que localizan sus edificios cercanos a la red de Metro y obtienen plusvalía por esa localización (López Morales y Sanhueza, 2016).

Las inmobiliarias compran suelo localizado cercano a las estaciones de la red de Metro y explotan ese suelo mediante la construcción y venta de departamentos u oficinas a precios elevados. De tal forma, estas empresas generan grandes ganancias sin que retorne, ni siquiera parcialmente, esa valorización al sector público”

En el Área Metropolitana del Gran Santiago, la red de Metro, más allá de cumplir con la fundamental labor de mejorar la conectividad de los usuarios del transporte público y disminuir sus tiempos de viaje, es el principal factor generador de valorización de ganancia inmobiliaria en la ciudad, especialmente para empresas que localizan sus edificios dentro de un radio de un kilómetro a la redonda de alguna de las estaciones de la red. Dentro de estos espacios, las empresas pueden vender sus productos a mayor precio pero no pagan un valor proporcionalmente más alto por suelo donde emplazan sus edificios.

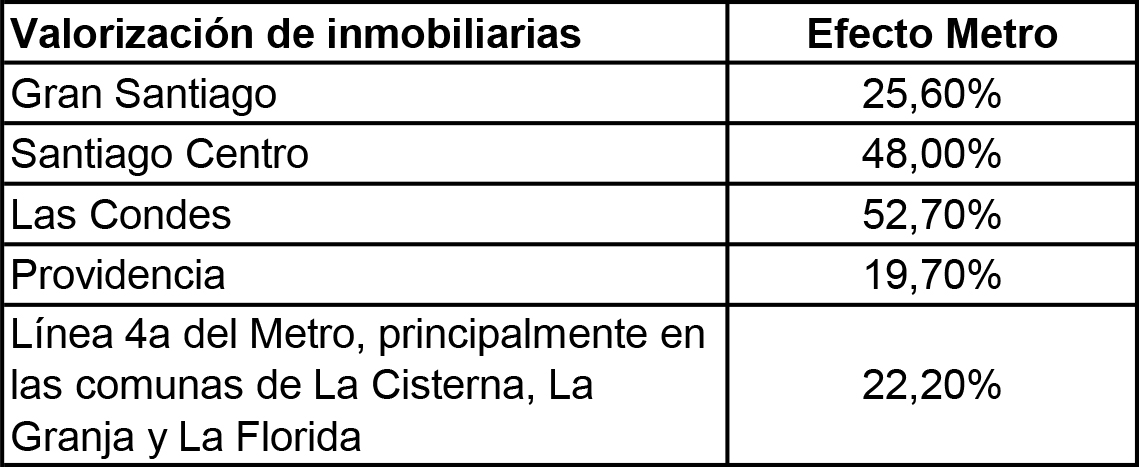

El estudio observó 38.103 transacciones de compra-venta de departamentos nuevos, ocurridas dentro de las 34 comunas que componen el Área Metropolitana del Gran Santiago (AMGS), registradas por el Conservador de Bienes Raíces de Santiago (CBRS), entre los años 2008 y 2011. Mediante un análisis cuantitativo, detectamos la existencia de un incremento promedio del 25,6% de las ganancias inmobiliarias por departamentos vendidos dentro de un radio de un kilómetro a la redonda de una estación de Metro, y un incremento promedio adicional cercano a 6,1% de esas ganancias, generado por cada punto extra de Coeficiente de Constructibilidad en el Plan Regulador Comunal.

A nivel desagregado, los resultados son también bastante sorprendentes. Para la comuna de Santiago Centro solamente, la valorización generada por el Metro llegó a un 48% de la ganancia de las empresas inmobiliarias. Para la comuna de Las Condes, la valorización generada por el Metro es de 52,7%. Mientras tanto, para la comuna de Providencia, la valorización es de “solo” un 19,7%, explicable por el estricto control de la constructibilidad que tiene toda la comuna.

Valorizaciones inmobiliarias muy altas ocurren también en los alrededores de la Línea 4a del Metro, principalmente en las comunas de La Cisterna, La Granja y La Florida, con un 22,2% de valorización.

El siguiente cuadro resume la situación:

Mientras tanto, la valorización que les genera la existencia del Metro a los propietarios de suelo particulares, es de solo un 5,5%. Esto va en contra de la creencia vulgar de que los propietarios de suelo son los principales beneficiarios de la instalación de la red de Metro en sus barrios, siendo que los verdaderos beneficiarios son las empresas inmobiliarias.

La razón de esto último se debe a que la verdadera forma de internalizar la valorización generada por la infraestructura pública es por medio de la explotación de suelo “mejor y más alta” (best and highest land use, ver Marshall, 1961), que actualmente predomina en gran parte de las comunas centrales o pericentrales, que en su mayoría son o serán cruzadas por el Metro. Ello, en gran medida explica la proliferación de edificios en altura, con altos niveles de densidad e incluso hacinamiento en algunos casos, además de los crecientes precios de la vivienda ofertada.

Respecto a esto último se deben recordar los “guetos verticales” permitidos por la Municipalidad de Estación Central, donde no solo existen graves problemas de hiper-densidad habitacional: densidad neta de cerca de 10.000 habitantes por hectárea, sino también a un alto precio, con valores que superan las 52 UF el m2 de departamento ofrecido.

Aparte de la cercanía al Metro, la localización urbana preferida por las inmobiliarias son las zonas donde el Coeficiente de Constructibilidad (la cantidad de construcción que puede alojar un predio de suelo) es alto o extremadamente permisivo”

Las inmobiliarias privadas chilenas son actualmente los únicos agentes económicos con capacidad técnica y financiera necesaria para construir al nivel más alto y capturar el nivel de ganancia que observamos en Chile, en un mercado inmobiliario que, por ende, se constituye en oligopólico (López-Morales, 2013, 2015).

Esta situación no es solamente un problema de justicia distributiva sino un problema de eficiencia económica. La generación de estas ganancias es producto de la especulación con el suelo y el acceso a información, y no el producto de mayor productividad. En ese sentido, el diseño de un impuesto que recupere esas ganancias es plenamente eficiente. En otros países, como Colombia, Brasil, Estados Unidos e Inglaterra, se han implementado sistemas de recuperación de plusvalías de suelo los que generan una importante fuente de recursos para mayor inversión estatal. Detallamos esta última propuesta al final de la presente columna.

Para este análisis utilizamos tres fuentes de datos. En primer lugar, una base de datos proveniente del Conservador de Bienes Raíces de Santiago (CBRS), que es de carácter censal y contiene todas las transacciones efectuadas entre el año 2008 y el 2011 en el Gran Santiago. La segunda base proviene del Sistema de Impuestos Internos (SII) y contiene la información respecto a todas las propiedades existentes en Santiago (incluyendo departamentos) por año de construcción.

La tercera fuente, generada a partir de datos georreferenciados por el CIT (Centro de Inteligencia Territorial de la Universidad Adolfo Ibáñez), entregó variables asociadas a la infraestructura existente en la ciudad. Ello permitió asociar una serie de características del entorno a cada transacción, incluyendo distancia al Metro y a grandes autopistas, entre otros.

Si bien el panel de datos analizados es de solo cuatro años (entre 2008 y 2011), su carácter censal y de periodo “promedio” de explotación inmobiliaria en el Área Metropolitana del Gran Santiago (ni de boom inmobiliario antecesor de la Reforma Tributaria como en 2014-2015, ni de decaimiento como pasada la Crisis Asiática en 2000-2002) hacen del lapso 2008-2011 un buen representativo histórico.

La red de Metro es el principal factor generador de valorización de ganancia inmobiliaria en la ciudad”

El modelo de cálculo se enfocó en unidades “departamentos”, conociendo el precio de venta de cada uno de ellos y descontándoles a cada uno – en función de su tamaño medido en metros cuadrados – los costos de suelo imputables al departamento (proporcionales al tamaño de éste) y costos de construcción. Con esto datos, se calculó la ganancia inmobiliaria de cada departamento en cada comuna en cada año, el cual se obtiene restando al precio de venta, el costo del suelo y el costo de construcción. El precio de venta viene dado por los datos originales. El costo del suelo se imputa a cada metro cuadrado de departamento en base a una estimación a partir del precio promedio de suelo pagado por la inmobiliaria (propiedades de casas, predios eriazos, bodegas, etc.) en paños cercanos. El costo de construcción se asume idéntico para todas las construcciones en Santiago, aunque se detectó que con valores altos o bajos de costo de construcción, o incluyendo costos de marketing y venta, el porcentaje de valorización explicado por Metro y regulaciones de Coeficiente de Construcción, permanecía invariable.

En una segunda etapa utilizamos un modelo cuantitativo en donde se explicó cuánto de las variaciones de la ganancia inmobiliaria (descontados todos sus costos de producción) se deben a infraestructura pública medida como la distancia al Metro y cuánto se debe a los cambios de normativas de Coeficiente de Constructibilidad, controlando por otras medidas de distancia a otros bienes públicos, que arrojaron incidencias bastante menores. Adicionalmente, se agregan a este modelo efectos fijos por comuna y año. Los efectos fijos por comuna permitieron controlar por características de las comunas que son fijas en el tiempo y no son observables. Los efectos fijos por tiempo permiten controlar por tendencias temporales que se afectan por igual a todas las observaciones como, por ejemplo, auges o crisis económicas.

El Estado en Chile ha permitido altas rentabilidades a las empresas inmobiliarias, verdaderos “vehículos de inversión” para todo tipo de asociaciones financieras y banca que invierten en los proyectos. Este enriquecimiento es generado por dos factores: Metro y Coeficiente de Constructibilidad, ambos esfuerzos económicos y regulatorios del sector público.

De acuerdo a la ley chilena, las inmobiliarias, cuando construyen y venden viviendas, prácticamente no retribuyen al Estado por las ganancias devenidas por la valorización del suelo, salvo el pequeño impuesto por “permiso de construcción” equivalente al 1,3% del costo informado de la obra.

Dados los resultados de este estudio, surge como natural la necesidad de establecer un impuesto al sector privado inmobiliario que opere en el Área Metropolitana del Gran Santiago. Estimamos adecuado considerar un impuesto del 30% a la ganancia obtenida por cada m2 que se ponga a la venta por parte del sector inmobiliario.

Este porcentaje puede ser menor si se aplica ciudades grandes y medianas de otras regiones del país, generando posibles y deseables efectos de descentralización de la inversión privada inmobiliaria. Ello, siempre y cuando esos municipios se resguarden de la destrucción de sus barrios mediante Coeficientes de Constructibilidad acordes con la escala y naturaleza de esas ciudades.

Los fondos recaudados por esta vía pueden potenciar el financiamiento de los nuevos Gobiernos Metropolitanos a implementar en el país en los próximos años, o la producción de vivienda de interés público, o especialmente, el retornar a las arcas públicas lo necesario para el financiamiento de la construcción de la infraestructura del sistema integrado de transporte público, que es desde donde se originan estas ganancias.

En la literatura económica existe acuerdo sobre las bondades de un impuesto a quien capitaliza la valorización del suelo”

Un destino también adecuado podría ser el ocupar la recuperación de plusvalías de suelo para subsidiar a los usuarios de menores recursos del sistema de transporte público en Santiago, lo que resultaría ser también una medida de impacto redistributivo, a nivel nacional inclusive.

Proponer la captura pública del valor de renta del suelo no es una novedad. Ello proviene del economista inglés David Ricardo, quien en 1817 notó que el suelo adquiere valor muchas veces por razones totalmente ajenas a la productividad de este, al punto que en la literatura económica existe acuerdo sobre las bondades de un impuesto a quien capitaliza esa valorización. Incluso el padre del neoliberalismo, Milton Friedman, lo consideraba el “menos malo” de los impuestos. Más recientemente, Mirrlees (2011) señala que este impuesto es económicamente eficiente, ya que no crea distorsiones de mercado. Los estudios de Smolka (2013) demuestran su eficiencia en diversos países latinoamericanos y Estados Unidos, que lo han implementado por décadas.

El impuesto a la valorización de suelo es progresivo, lo que tiene implicancias distributivas. En el contexto chileno y de la mayoría de los países, los empresarios desarrolladores inmobiliarios representan también a los agentes urbanos de mayores ingresos. Asimismo, dado que los salarios de la construcción se determinan en el mercado del trabajo, este impuesto no puede ser traspasado a las constructoras o a los trabajadores del sector de la construcción. Asimismo, de existir verdadera competencia entre inmobiliarias, dicho impuesto tampoco debería traspasarse al precio de la vivienda, ya que pueden aparecer desarrolladores privados nuevos, o emerger una agencia estatal, que estén dispuestos a recibir una ganancia comercial normal por sus operaciones, o bien ninguna ganancia comercial (en el caso de una gestión de vivienda por parte del Estado). En ambos casos, entregando vivienda a precio de mercado realmente competitivo.

[1] El Coeficiente de Constructibilidad corresponde a un factor contenido en el Plan Regulador Comunal o PRC, que tiene carácter de ley, y que delimita la cantidad total permitida de metros cuadrados construidos en un proyecto inmobiliario, proporcional a la superficie del predio de suelo. Por ejemplo, para un predio de 2.000 m2, un Coeficiente de 10 significa poder construir 20.000 m2 de edificio en altura. Caso usual en comunas como Estación Central, en la Región Metropolitana.

Referencias

diarioUchile (2016) “Municipios sin plan regulador: El negocio de las inmobiliarias”. 31 octubre.

El Mercurio (2014). “M2 de departamentos en Ñuñoa y Santiago alcanzan precios de Vitacura y Las Condes”. 27 de septiembre.

Emol (2016). “Precio promedio de viviendas nuevas en el Gran Santiago subió 72% en la última década”. 05 febrero. Enlace a

López Morales, E. (2013) Gentrificación en Chile: aportes conceptuales y evidencias para una discusión necesaria. Revista de Geografía Norte Grande 56, 31-52.

López Morales, E. (2015) Assessing exclusionary displacement through rent gap analysis in the urban redevelopment of inner Santiago, Chile, Housing Studies. DOI: 10.1080/02673037.2015.1100281

López Morales, E. y Sanhueza, C. (2016) «Diseño y aplicación de metodología de cálculo de valorización de suelo generada por aportes de Metro y regulaciones urbanas: El caso de Santiago de Chile, 2008- 2011», Conferencia COES-London School of Economics Desigualdades/Inequalities, Facultad de Economía y Negocios, U. de Chile, 3 noviembre.

Marshall, A. (1961). Principles of Economics. London: Macmillan.

MINVU – Ministerio de Vivienda y Urbanismo (2017a). Observatorio habitacional.

Mirrlees, James (2011) Tax By Design, The Mirrlees Review. Edited by Institute for Fiscal Studies (IFS) and James Mirrlees.

Ricardo, David (1817) On The Principles of Political Economy and Taxation.

Smolka, M. (2013) Implementing Value Capture in Latin America: Policies and Tools for Urban Development. Policy Focus Report Series. Lincoln Institute of Land Policy, Cambridge, MA.