El «corralito legal»: ¿Quién gana cuando las AFP se hacen ricas?

07.06.2017

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

07.06.2017

La norma rectora de las Administradoras de Fondos de Pensiones (AFP) es el Decreto Ley N°3.500 de 1980, el que en términos simples establece que son “empresas privadas con fines de lucro” y las únicas que pueden hacerse cargo de administrar el 10% obligatorio de cotización para ahorro previsional al que están obligados en Chile los trabajadores dependientes.

Esta norma es la que configura lo que el economista Andrés Solimano llama “corralito legal”, puesto que los fondos previsionales quedan encerrados en el sistema sin la opción de moverlos hacia un administrador sin fines de lucro (Pensiones a la chilena, la experiencia internacional y el camino a la desprivatización. Editorial Catalonia 2017). La riqueza y el consecuente poder que este sistema genera, ha sido definido por el historiador británico Robin Blackburn como capitalismo gris: una estrategia de acumulación basada en los flujos financieros globales, donde se incluyen estrategias de inversión relacionadas con prestaciones, como la pensión de vejez, donde los trabajadores tienen un vínculo de propiedad muy tenue con el dinero que les pertenece y donde los fondos son administrados muchas veces por empresas cuyos entramados societales suelen ser opacos, complejos de comprender y analizar.

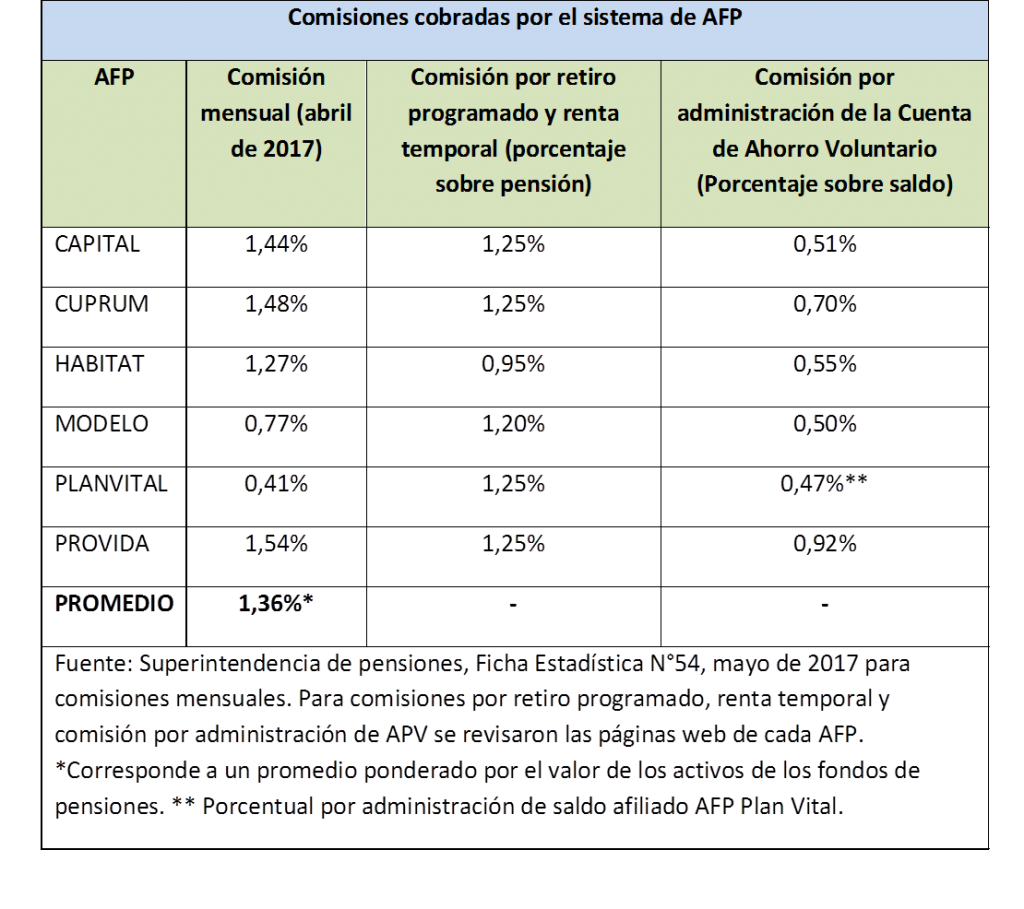

Por administrar ese dinero las AFP cobran una comisión, que sale del salario imponible del trabajador y que se define como un “costo de administración”. No es la única comisión: las AFP también cobran un porcentaje de la pensión por pagarla, como en el caso de Retiro Programado, la Renta Temporal; y también una comisión por la administración del Ahorro Previsional Voluntario (APV). El «Cuadro 1» muestra el detalle para cada tipo de comisión mencionada.

Las comisiones pagadas por los cotizantes pueden alcanzar un volumen bastante relevante en relación a los ingresos ordinarios de las AFP. Al observar los estados financieros del sistema publicados por la Superintendencia de Pensiones, se constata que al 31 de diciembre de 2016 las comisiones corresponden nada menos que a un 89,4% del total de los ingresos ordinarios de las AFP (para este cálculo se consideran las comisiones por depósitos de cotizaciones obligatorias y APV; las comisiones por retiros programados y por rentas temporales, calculadas sobre los ingresos ordinarios más la rentabilidad del encaje (ver notas).

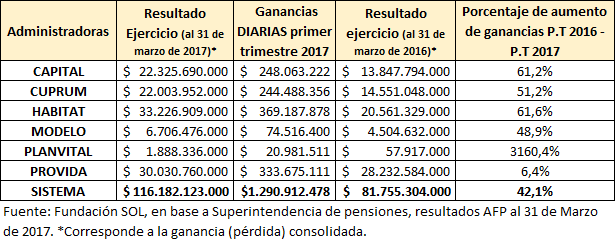

Este negocio cautivo es muy rentable. Sus cuantiosos ingresos logran cubrir las operaciones necesarias para el ejercicio y dejar un saldo de ganancia relevante para la industria. Un ejemplo: durante los 90 primeros días del este año (primer trimestre), las seis AFP que componen el sistema se llevaron ganancias diarias por $1.290 millones. En estos años marcados por el bajo crecimiento económico (hoy bordea el 1%) y por el debate sobre las bajas pensiones, la prosperidad de las AFP no se ha detenido: si se compara marzo del año 2016 con marzo de 2017, se observa que las ganancias de los dueños de las AFP se han incrementado en un 42%. Hoy son 5.281.494 trabajadores los que cotizan en las AFP, de los cuales el 97,4% corresponde a trabajadores dependientes. Las AFP están muy interesadas en incorporar a los trabajadores independientes al esquema y así incrementar el monto que reciben por comisiones.

En el “Cuadro 2” se puede apreciar la utilidad final del ejercicio después de impuestos (columnas “resultado del ejercicio” para primer trimestre de 2016 y 2017). La información muestra que las AFP Hábitat y ProVida experimentaron los aumentos más fuertes en sus resultados en los periodos comparados.

Un aspecto central para entender la riqueza que se acumula en este negocio se origina en la baja cantidad de competidores que se disputan el 10% del sueldo de los trabajadores. Según los datos de la Superintendencia de Pensiones, entre 1981 y 2017 la cantidad de AFP existentes tuvo un crecimiento inicial para luego reducirse drásticamente. En 1990 existían 14 AFP. El punto de mayor cantidad de oferentes se alcanzó entre 1993 y 1994, con 21 administradoras. Luego, desde 1995, la tendencia fue decreciente, llegando en 2017 a las seis AFP vigentes que aparecen en la tabla.

Algo importante de tener en cuenta es que la fuerte apertura internacional de los fondos de pensiones, así como el creciente volumen de capital que estos fondos representan, despertó el interés de compañías extranjeras en el mercado previsional chileno. Eso explica la estructura de sociedades que está detrás de las AFP que hoy operan en el mercado.

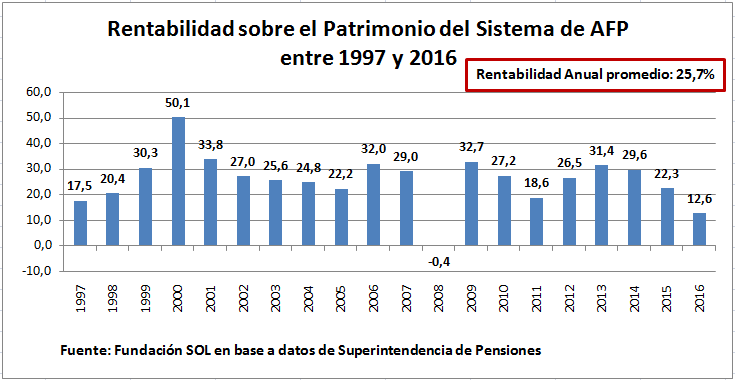

Un mecanismo para lograr evaluar con mayor grado de certeza lo que implica el volumen de ganancias antes descrito para la industria de las AFP, consiste en observar la rentabilidad sobre patrimonio que han obtenido, pues esta se puede entender como la utilidad de la empresa en relación a su tamaño. Al realizar este análisis obtenemos que en los últimos 20 años la rentabilidad sobre el patrimonio del sistema de AFP alcanza un promedio anual de 25,7%, lo cual es elevadísimo para cualquier tipo de negocio.

El “Cuadro 2” también muestra que todas las AFP aumentaron sus ganancias entre 2016 y 2017. La empresa que alcanzó el mayor aumento fue PlanVital, la cual logró un incremento de cotizantes al adjudicarse la última licitación de cartera de los nuevos trabajadores que ingresasen al sistema, debido a ofrecer la comisión más baja del mercado.

En marzo de 2016, esta empresa reportó exiguas ganancias ($57.917.000). Un año después alcanzó $1.888 millones (lo que implica ganar más de $20 millones de pesos diarios en el primer trimestre del 2017).

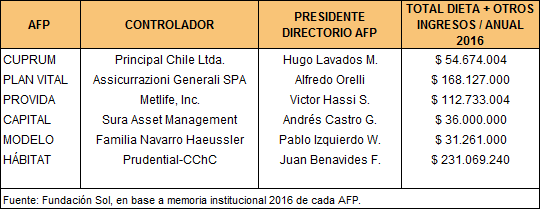

¿Quiénes están detrás de esta AFP? O dicho de otro modo, ¿quién gana cuando esta AFP gana? La memoria institucional de 2016 indica que Asesoría e Inversiones Los Olmos S.A. acumula un 86 % de las acciones de la AFP PlanVital. Los Olmos, a su vez, es controlada por la Sociedad de Islas Vírgenes Británicas Atacama Investments Ltd., la cual depende societariamente de Assicurrazioni Generali SPA, compañía italiana que forma parte de uno de los conglomerados de fondos de seguros más grandes del mundo (ver siguiente cuadro).

AFP Modelo, que aumentó sus ganancias en un 46% entre 2016 y 2017, tiene una propiedad accionaria más compleja: el 86,53% de sus acciones se reparten entre tres entidades; Inversiones Atlántico Limitada (55,57%), Inversiones Atlantico-A Limitada (17,47%) e Inversiones Atlantico-B Limitada con 13,49%. En estas tres entidades encontramos a miembros de la familia Navarro Haeussler como accionistas.

Esta AFP es una de las que tiene bajo su administración la menor cantidad de activos de los fondos de pensiones, con un 3,8% que representa US$7.077.158.000 al mes de marzo de 2017. Esta empresa es controlada por Inversiones Atlántico Limitada (IAL), que tiene un 55,57% de participación accionaria sobre la AFP. IAL es, a su vez, controlada por sus principales socios: Andrés, Pablo y María Cecilia, todos Navarro Haeussler. Entre estas tres personas controlan el 62% del total de la sociedad de Inversiones Atlántico Limitada.

La AFP Hábitat acumula la mayor cantidad de activos entre las administradoras de fondos de pensiones: un 27,2% de todos los que controlan las AFP, lo que corresponde a cerca de US$50.657 millones. ¿Quién se beneficia con este gigante? Hábitat escontrolada por dos grandes conglomerados: Inversiones La Construcción (ILC), la que posee el 40,29% de las acciones de la AFP (a través de Inversiones Previsionales Dos S.p.A); y Prudential Chile, filial de la compañía estadounidense Prudential, que posee el mismo porcentaje de acciones (a través de Inversiones Previsionales Chile S.p.A.).

Cabe señalar que Inversiones La Construcción es controlada en un 67% por la Cámara Chilena de la Construcción, y gestiona otras instituciones como RedSalud, ISAPRE Consalud, Confuturo y Corpseguros.

AFP ProVida y Cuprum son controladas por las compañías aseguradoras estadounidenses MetLife, Inc. y Principal, Inc. respectivamente. En las memorias del año 2016 de ambas AFP es posible observar sus complejas estructuras accionarias. Algo a destacar es que, finalmente, detrás de Metlife y Principal existe una difusa red de inversores en los que la propiedad se atomiza y diluye. Respecto de los activos totales de los fondos de pensiones, estas AFP no están en el mismo nivel. ProVida administra el 25,8% de los activos totales (US$48.050 millones) y Cuprum un 20,2% (US$37.620 millones).

AFP Capital concentra el 19,6% de los activos de los fondos de pensiones. Su controlador es SURA Asset Management Chile S.A, con un 99,7% de la propiedad accionaria. Esta compañía, la que se define como “líder en pensiones en Latinoamerica”, tiene participación en países como Colombia, El Salvador, Perú, México y Uruguay, donde existen diversos esquemas de pensiones, desde modelos mixtos contributivos, hasta privados (como México, El Salvador y por supuesto Chile). SURA Asset Managment, es filial del Grupo SURA y cuenta entre sus inversionistas minoritarios a la Corporación Internacional Financiera (IFC, por su sigla en inglés), miembro del Grupo Banco Mundial. SURA Asset Managment es una empresa del Grupo SURA, conglomerado colombiano que ha logrado gran expansión en Latinoamérica.

Un asunto que no se debe dejar de lado es que existe una suculenta recompensa por encabezar los directorios de las AFP. Son ellos los que deciden dónde y cuánto se invierte con el fondo total de pensiones que hoy acumula US$188.363 millones, un monto que equivale al 74,8% del PIB chileno.

Los datos expuestos indican que, a marzo de 2017, tres compañías de seguro estadounidenses (Metlife, Prudential y Financial) controlan el 73,2% de esos activos (US$136.328 millones): algo así como el 54% del PIB. Se debe considerar, además, que esas compañías de seguro no solo ganan por ser dueñas de las AFP: también son instituciones pagadoras de pensiones en modalidad Renta Vitalicia, lo que muestra la alta concentración de capitales en muy pocas empresas.

Se puede observar, a partir de lo expuesto, que las AFP son empresas que reparten una abundante prosperidad a sus dueños, lo cual se aprecia en las altas ganancias que obtienen, principalmente gracias a las comisiones que pagan los cotizantes del sistema, más los resultados del encaje y otras fuentes de negocios. La prosperidad que reporta a sus controladores no se condice con lo que ofrecen en materia de pensiones.

La medida propuesta por el gobierno para aumentar las pensiones, se basa en aumentar la tasa de cotización con cargo al empleador en hasta 5 puntos porcentuales por sobre la tasa actual, pero manteniendo el esquema de capitalización individual como eje central del financiamiento de pensiones. Esto no resuelve el problema de las bajas pensiones y no toca el entramado de “capitalismo gris” -como diría Blackburn- que aquí se ha descrito.

NOTAS:

[1] El encaje corresponde a una reserva que deben establecer las AFP para cumplir con la garantía mínima. Esta reserva se invierte bajo la misma estrategia de los multifondos.