Escuelas no rinden uno de cada tres pesos que entrega el Estado para niños vulnerables

30.09.2015

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

30.09.2015

Desde el año 2008 el Estado ha entregado fondos especiales para escuelas que se han adscrito a un Convenio de Igualdad de Oportunidades, dentro del marco de la Ley de Subvención Escolar Preferencial (Ley SEP), con el fin de mejorar la calidad educativa de los niños y niñas más vulnerables de Chile. Para obtener estos recursos, los sostenedores deben firmar un contrato con el Estado y entregar un Plan de Mejoramiento Educativo que les permita ampliar la compra de infraestructura y materiales, como libros, bibliotecas, equipamiento deportivo, transporte escolar, etc; aumentar la contratación de asistentes de aula, de trabajadores sociales, psicólogas, entre otros profesionales; otorgar planes de estudios complementarios, tanto en becas para alumnos talentosos, como en perfeccionamiento docente, entre muchas otras alternativas de inversión.

Para este estudio se analizó una muestra de escuelas adscritas a la Ley SEP en la Región Metropolitana durante 2013, a las que asistían más del 88% de los niños con subvención preferencial en la región. En total, ese año el Ministerio de Educación desembolsó $150 mil millones para que los sostenedores desarrollaran los planes educativos que ellos mismos elaboraron. Lo sorprendente es que de ese total, $53 mil millones no fueron justificados por los sostenedores comprometidos con el Estado.

Esos significa que los sostenedores guardaron para mejores épocas o simplemente gastaron en otros menesteres uno de cada tres pesos entregados por el Estado en subvenciones preferenciales. La conclusión es que la Ley SEP no se ha cumplido. Los sostenedores no utilizan estos fondos para lo que fueron otorgados y la Superintendencia de Educación, creada justamente para fiscalizar esta situación, no ejecuta su facultad de fiscalizar.

Dejar de usar los recursos significa que gran parte del plan educativo comprometido dejará de implementarse, dejando trunco el plan de mejoramiento y perjudicando las posibilidades de desarrollo, aprendizaje y nivelación social de los estudiantes más vulnerables.

En el siguiente estudio se develan los detalles de este problema y se destacan casos emblemáticos o dramáticos, de los que se puede concluir que esta pérdida de los dineros SEP, en vez de movilizar a las autoridades para recuperar esos fondos, es considerada “un asunto entre privados”.

En 2014 se evidenció públicamente el abultado desvío, pérdida o simplemente la falta de ejecución de recursos asignados por el Estado a los establecimientos educacionales municipales consignados como Subvención Escolar Preferencial (SEP). Tanto la Contraloría, como la Superintendencia de Educación, la Fiscalía y la Comisión Investigadora de las platas SEP de la Cámara de Diputadoshan investigado los eventuales delitos y/o faltas administrativas derivadas del mal uso de estos dineros destinados a los estudiantes de familias más desfavorecidas de Chile.

En el informe final de la Comisión Investigadora sobre el uso de los fondos SEP en 14 corporaciones municipales, se señalahaber detectado que:

“En base a la información proporcionada por las corporaciones fiscalizadas, se efectuó una cuadratura entre los aportes recibidos por concepto de Subvención Escolar Preferencial, durante los años 2008, 2009, 2010 y primersemestre de 2011, cuyo monto total asciende a $80.112.993.667 -mientras que los gastos efectuados por esas entidades, en igual período, equivalen a $ 53.230.076.44.-, lo que determina un monto sin ejecutar de $26.882.917.221, correspondiente al 33,6% de los recursos percibidos”(ver informe).

“En base a la información proporcionada por las corporaciones fiscalizadas, se efectuó una cuadratura entre los aportes recibidos por concepto de Subvención Escolar Preferencial, durante los años 2008, 2009, 2010 y primersemestre de 2011, cuyo monto total asciende a $80.112.993.667 -mientras que los gastos efectuados por esas entidades, en igual período, equivalen a $ 53.230.076.44.-, lo que determina un monto sin ejecutar de $26.882.917.221, correspondiente al 33,6% de los recursos percibidos”(ver informe).

La conclusión de la misma comisión señala:

“Si bien no es materia estricta de competencia de esta comisión, dado que su mandato solo hace mención a los sostenedores municipales, resulta del todo incomprensible que, si en la actualidad el subsistema municipal concentra el 38% de la matrícula, versus el 53% que concentra el subsector particular subvencionado, no haya existido el mismo ánimo para extender el foco de preocupación a todos los sostenedores que reciben fondos públicos, provenientes de la ley SEP” (ver informe completo).

En sintonía con lo anterior y para hacernos cargo de esa grave falencia, el objetivo del análisis que presentamos es monitorear el uso efectivo de los recursos SEP de 2013 declarado a la Superintendencia de Educación por sostenedores tanto municipales como particulares subvencionados. Nos hemos enfocado en los establecimientos particulares subvencionados, más que en los municipales, ya que éstos están siendo investigados por organismos del Estado.

Para comprender el alcance de la Ley SEP, recordemos que los sostenedores libremente firman un contrato con el Ministerio de Educación, que se conoce como “Convenio de Igualdad de Oportunidades”. El sostenedor expone voluntariamente la administración de sus recursos SEP a la supervisión y fiscalización de la superintendencia, por lo que le entrega al Estado la facultad de verificar la calidad de su gestión, bajo pena de sanciones administrativas si no cumple los requerimientos y metas autoasignadas en el convenio.

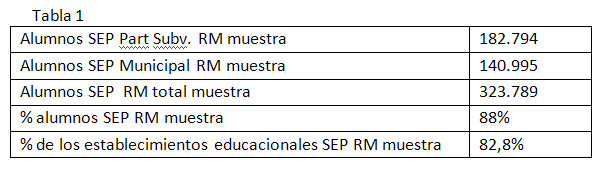

Al 2014 existen bajo registro 9.327 establecimientos escolares de educación básica (regular y especial) reconocidos por el Estado. De ellos, 7.968 tienen un convenio SEP vigente. El universo de este estudio son los establecimientos de la Región Metropolitana, que alcanzan 3.052 escuelas, de las cuales 1.465 estaban adscritas al régimen SEP al año 2013. De éstas, se analizaron1.214, lo que representa al 82,8 % de los establecimientos con régimen SEP en la región, ubicados en 33 de las 52 comunas metropolitanas.

En cuanto al número de estudiantes, encontramos un total de 457.752 alumnos de educación primaria cuyas escuelas reciben la subvención SEP en la Región Metropolitana. Este estudio cubrió a 375.566 de ellos, lo que representa un 88,42 % de los estudiantes con SEP de la región.(8)

Fuente: Superintendencia de Educación. http://www.supereduc.cl/servicios/consulta-establecimiento.html

* No se consideran establecimientos que entraron al Plan SEP al año 2013 ya que regularmente les son enviados los recursos asignados SEP el último semestre y por tiempo no alcanzan a gastarlos durante ese año.

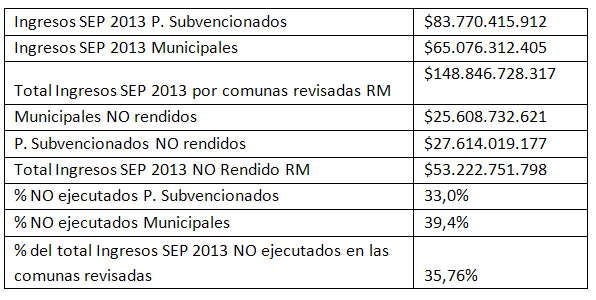

Ante la revisión de los datos que los establecimientos monitoreados registran en sus declaraciones de ingresos SEP, disponibles al 2013, nos encontramos con que éstos ascienden a un total de $148.846.728.317. De éstos, los propios sostenedores municipales y particulares subvencionados reconocen como no ejecutados un total de $53.222.751.798 al 2013, lo que significa que al finalizar ese año escolar un 35,76% de los recursos no fueron usados en los planes de mejoramiento educativo.

La tabla 2 nos muestra que en los establecimientos municipales el 39,4% de los recursos SEP disponible no fue ejecutado en los planes, mientras que en los establecimientos particulares subvencionados representa un 33,0% de los recursos para el año 2013.

Tabla 2: Resumen rendición de cuentas Subvención Escolar Preferencial 2013 de establecimientos de la Región Metropolitana, declaradas por sostenedores municipales y particulares subvencionados en comunas abarcadas en el estudio.

Fuente: Superintendencia de Educación. http://www.supereduc.cl/servicios/consulta-establecimiento.html

* No se consideran establecimientos que entraron al Plan SEP al año 2013 ya que regularmente les son enviados los recursos asignados SEP el último semestre y por tiempo no alcanzan a gastarlos durante ese año.

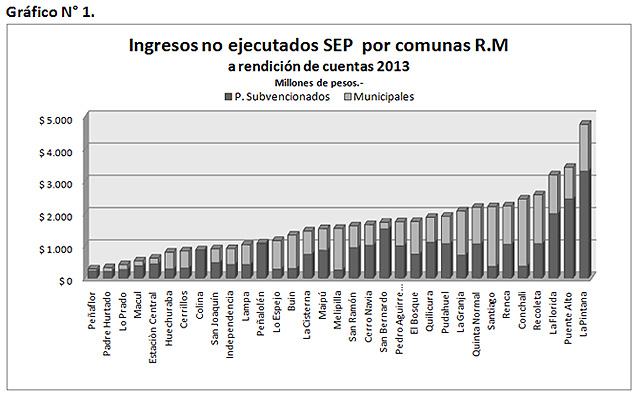

Los resultados de este estudio nos revelan que de los dineros disponibles para el 2013, uno de cada tres pesos enviados por el Estado a los sostenedores no fue ocupado. En estos dineros no ejecutados nos encontramos con que los establecimientos educacionales de las comunas de la zona sureste de la Región Metropolitana, como La Florida, Puente Alto y La Pintana, son las que menos recursos disponibles han utilizado (ver gráfico 1). Las dos primeras comunas tienen un “saldo a favor” de más de $3 mil millones y en el caso de La Pintana, por sobre los $4 mil millones no usados. El gráfico evidencia también que de las 33 comunas analizadas, 21 tienen acumulados en las cuentas corrientes de los sostenedores (municipales y particulares subvencionados), más de mil millones de pesos a finales del año 2013.

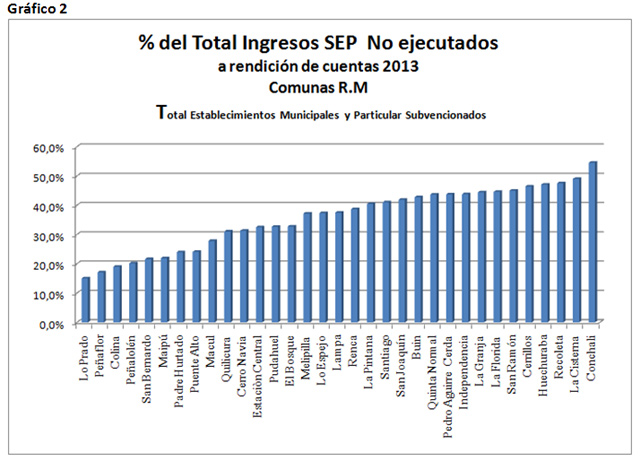

El gráfico 2 muestra una gran mayoría de comunas que sobrepasan el 30%, pero algunas sobre el 40% e incluso hasta por encima del 50% de dineros que no se utilizaron en beneficio de las actividades escolares. Si se deja de gastar un 20% de los recursos SEP, eso equivale a que el plan de mejoramiento sólo se financia durante el año escolar de lunes a jueves. Es fácil deducir lo que ocurre cuando no se invierte el 40% de esos recursos.

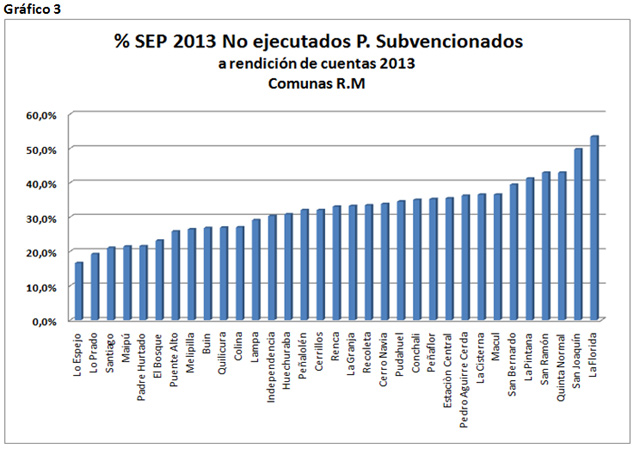

En la revisión por comunas de los sostenedores de establecimientos particulares subvencionados (gráfico 3), se observa que San Joaquín, La Pintana, San Bernardo y Quinta Normal, son las que porcentualmente muestran mayores niveles de no ejecución de los recursos para los planes de mejoramiento, superando el 40%. En el caso de los colegios particulares subvencionados de La Florida, acumulan más de un 50% no ejecutado.

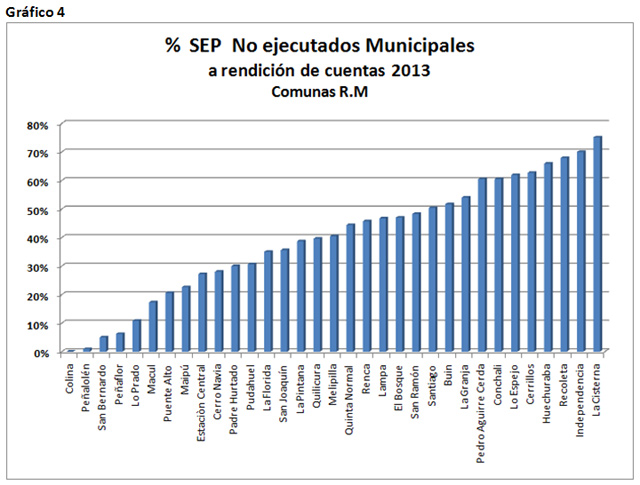

Respecto a los establecimientos municipales (gráfico 4), en Quinta Normal, Renca, Lampa, El Bosque, San Ramón y Santiago se observa una falta de ejecución de los recursos SEP de entre 40% y 49%. En Buin, La Granja, Pedro Aguirre Cerda y Conchalí, entre 50% y 59%. Los datos más graves los encontramos en las comunas de Lo Espejo, Cerrillos, Recoleta, Huechuraba e Independencia, donde los niveles de no ejecución están por sobre el 60 %. El caso más extremo es el de La Cisterna, que supera el 70%. Por el contrario, solo las municipalidades de Peñaflor, Colina, Lo Prado, Peñalolén y San Bernardo, muestran niveles de ejecución de los dineros SEP superior al 90%.

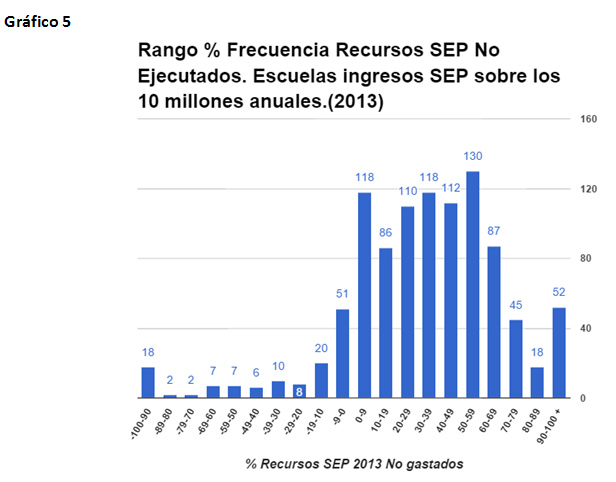

El gráfico 5 ordena solo aquellos establecimientos que contaron con más de $10 millones de pesos en recursos SEP para gastos al año 2013. Se aprecia que hay 1.009 establecimientos en esta categoría y de ellos, 444 no ejecutaron un 40% o más de los recursos SEP. Se aprecian 55 unidades educativas que declaran que el 90% o más de los dineros simplemente no se usaron. Por el contrario, sólo un 11,7% de los establecimientos públicos y privados gastaron más allá de 90% de los recursos en la ejecución.

Colegio N°3 Campos de Maipú:

Sostenedor: Sociedad Educacional Galvarino

Representante Legal: Gladys Eugenia Cárdenas Narváez.

En sus sucesivos saldos de ingresos SEP, el sostenedor declaró recursos no ejecutados por $ 14.784.179 al año 2009, $ 122.084.529 al año 2010, $ 187.795.974 año 2011, $ 210.783.541 año 2012 y $ 251.217.174 al año 2013.

Los convenios SEP firmados entre el sostenedor y el Ministerio de Educación obligan que los planes anuales se cumplan. Es evidente en este caso que año tras año en vez de ser más efectivos en la ejecución de las platas SEP, el sostenedor acumula esos dineros, por lo que se entiende que los planes de mejoramiento educativo aprobados no se están cumpliendo año tras año. Y aunque la modificación de Ley SEP del año 2011 permitía que sólo el 50% de los recursos entregados hasta solo ese año fueran efectivamente ejecutados, no significa que los planes de mejoramiento no sean cumplidos por el sostenedor. No es un perdonazo a una “morosidad”. No hay una razón pedagógica que explique que año tras año se acumulen cifras más altas de subvención preferencial. El convenio de igualdad de oportunidades señala claramente que se debe ejecutar el 100% de esos dineros y, más allá de legalidad, no es presentable educativamente congelar los planes de mejoramiento por consideraciones administrativas que el sostenedor no puede resolver. Habría que preguntarse si efectivamente tienen ese dinero en las cuentas corrientes donde se las envía el Ministerio de Educación. Es por ello que desde la propia Superintendencia de Educación nace la iniciativa de ley que exige la obligatoriedad de exhibir el saldo de la cuenta corrientes en futuras rendiciones de cuentas desde el 2015 (Ley de Inclusión educacional).

Colegio Padre Hurtado de Pudahuel y Escuela Especial College Padre Hurtado de Renca.

Sostenedor: Sociedad Educacional Eduba Limitada

Representantes legales: Urbana Reyes Olivares y Leonel Cáceres Morales.

El Colegio Padre Hurtado no rindió, como es su obligación, los dineros de la subvención preferencial del año 2013, por lo tanto no justificó $85.484.985 de pesos entregados. Simplemente no hay rendición de cuentas. El establecimiento sigue funcionando pero con 19 juicios laborales de los docentes, que han ganado casi todas las demandas presentadas desde el año 2010 al presente.

Pero, como las demandas laborales son ya cotidianas en muchos establecimientos educacionales, lo que es sorpresivo es la autoinculpación en una demanda judicial civil entre los socios para el control o disolución de la sociedad sostenedora de los establecimientos (rol C-4264-2013 Cáceres/Reyes). En el texto de la demanda presentada en mayo de 2013, uno de los dueños culpa a su socia de no gastar el dinero SEP y la acusa de inmoral por ello:

“Lamentablemente la mala administración que ejerció la demandada antes de mi ingreso significó que los tres primeros años del programa [SEP] del Colegio Pudahuel -período 2008 a 2010- se invirtiera apenas 40 millones de los 100 millones de pesos ingresados [….] La forma de administración de la demandada no permitió que los recursos SEP sean utilizados en forma tal de generar un real incremento en la posibilidad de estudios de ambos colegios. Esta conducta de la demandada además de incompetente económicamente es entonces inmoral, al no destinar recursos públicos a los alumnos para los cuales estaban destinados”

El sostenedor asegura también en esta misma demanda que denunció estos hechos al propio Ministerio de Educación. Sin embargo, la respuesta que recibió sobrepasa todo límite del realismo mágico:

“Incluso he debido concurrir a la Dirección Provincial de Educación del Mineduc entrevistándome con la jefa provincial Poniente para que cite a la coadministradora a dar explicaciones del porqué no gasta los recursos SEP. Pero estas presiones legítimas tuvieron nulo efecto. Me señaló, por parte del Mineduc, que en definitiva era un problema de la sociedad ya que el ministerio solo le impetraba pedir la devolución de los dineros si no eran invertidos en el plan.”

Es impresentable que frente a una autoinculpación de un sostenedor –de que no se está cumpliendo con el Convenio de Igualdad de Oportunidades firmado con el propio Ministerio de Educación– y se denuncia a sí mismo frente a una autoridad de la República, se responda con la repetida consigna ideológica que ya es parte de la cultura de este Estado subsidiario: “es un problema entre privados”.

Sin embargo, este asunto tiene un lado aún más escabroso, y no es el que un sostenedor frustrado que denuncia a su socia de malgastar los fondos SEP, y por escrito, en un juicio civil donde expone amargamente frente a un juez su estupor frente a la desidia de una funcionaria de gobierno. Si en este caso una autoridad hace literalmente la vista gorda, no quiere reaccionar, ni involucrarse en un problema entre privados con platas públicas, resulta evidente que cualquier denuncia de desvíos de recursos SEP cae a un agujero sin fondo en el Mineduc. Esto escapa a cualquier lógica.

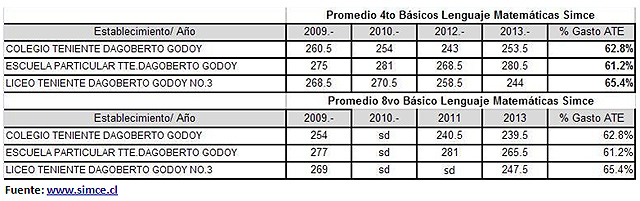

Establecimientos: Colegio Teniente Dagoberto Godoy de la Comuna del Bosque, Escuela Particular Teniente Dagoberto Godoy de la Comuna de La Granja y Liceo Teniente Dagoberto Godoy N°3 de la Comuna de Lo Prado.

Estos tres establecimientos educativos pertenecen a la Sociedad Colegios Teniente Dagoberto Godoy S.A, que actúa como sostenedor, según la página de información de Escuelas del Ministerio de Educación. Se trata de un negocio de la familia Munizaga Oliva. Su representante legal es actualmente Aurelia Munizaga Véliz y el gerente general, su hijo, Walter Oliva Munizaga, tal como lo consignó Ciper en una publicación del 2014, que lo señala como ex vicepresidente de la Democracia Cristiana (ver reportaje de CIPER). Además poseen los colegios Santiago de La Florida, Santiago de Pudahuel, Santiago de Quilicura y Valle Grande de Lampa.

Los tres primeros reciben fondos SEP. En estos casos se estudió los 4 años de convenios de subvención preferencial que ha tenido el sostenedor desde el año 2009.

El primer colegio, Teniente Godoy de El Bosque, recibió más de $1.000 millones ($1.161.598.761) de subvención SEP en 4 años. Al colegio Teniente Godoy de la Granja se le entregaron $1.076.814.074 en el mismo período, y al Liceo Teniente Godoy de Lo Prado, $1.027.874.323. De los aproximadamente $3 mil 200 millones de pesos en recursos SEP, se destinó casi $286 millones en pagos de personal interno de las escuelas, lo que representa un 8,7 % y, por el contrario, se gastó más de $2 mil millones en asesoría externa –casi todo para pagar a una misma ATE, según muestra un reportaje de El Mostrador (2014)–, lo que significa un 63,11% del total.

Fuente SIMCE: http://www.simce.cl/ficha/?rbd=24946 ; http://rendicion.supereduc.cl/ver-rendiciones/24946 ( pàgina web temporalmente inactiva por Super Intendencia de Educaciòn esperando la rendiciòn de cuentas del 2014)

Es menester cuestionar si las altas sumas de dineros usados para una asesoría externa ATE, de su círculo familiar, ha tenido algún impacto positivo en los resultados educativos medidos en las pruebas nacionales Simce, que es el indicador fundamental de La Ley de Subvención Escolar Preferencial:

La tablas anteriores evidencian que los establecimientos señalados con régimen SEP han tenido un altísimo nivel de gasto en asesoría ATE, pero en resultados académicos empeorados en esos mismos años. Es inverosímil que en 4 años se haya destinado más de $2 mil millones en asesorías externas para que definitivamente el resultado sea deplorable. En efecto, en seis niveles de los resultados Simce, solo en uno se ve reflejado una subida medianamente significativa y en otros cinco, los logros de aprendizaje en lenguaje y matemáticas han ido cuesta abajo.

La ATE más beneficiada ha sido “Asesorías, Consultora y Proyectos Educativos Innovación Tres Limitada”, cuya representante legal es Aurelia Munizaga Véliz (ver ficha), justamente la misma representante legal de los tres establecimientos aludidos, como lo indica la página www.registroate.cl. Y por su parte, la ATE mencionada sólo ha trabajado para un mismo sostenedor: Sociedad Colegios Teniente Dagoberto Godoy S.A.

Las evaluaciones de esta ATE bordean la nota 7.0 de excelencia, según lo indica la misma página web. Y en la encuesta de evaluación, tanto el director como el sostenedor recomiendan en un 100% a la ATE, propiedad del mismo grupo familiar dueño de los colegios.

Es importante señalar que La Ley de Subvención Escolar Preferencial exige que los dineros sean destinados a cumplir año a año un Plan de Mejoramiento Educativo elaborado, idealmente por la comunidad educativa de cada establecimiento, que incluye áreas de liderazgo, gestión pedagógica , de recursos y convivencia escolar, con indicadores, metas y responsables en la ejecución.

Es, por lógica, dudoso que una comunidad educativa organizada y participativa haya aprobado cada año un plan de gestión en donde el 65% de los recursos sean destinados a una empresa externa. Lo es también que el sostenedor haya cumplido la ley SEP, más aún cuando ni la Superintendencia de Educación o la Agencia de la Calidad de la Educación (esta es labor del Mineduc a través de sus supervisores)no estarían verificando el real cumplimiento de los planes educativos enviados por los establecimientos escolares.

Finalmente este análisis deja sospechas fundadas de que los dineros de la Subvención Escolar Preferencial son un pozo sin fondo, en donde se han extraviado más de $ 50 mil millones sólo en la Región Metropolitana, de los dineros que no han sido rendidos por los sostenedores municipales y particulares subvencionados en la revisión de cuentas del año 2013.

Es necesario que tanto la Superintendencia como la Contraloría vayan más allá de este estudio y fiscalicen las rendiciones de cuentas entregadas y si ellas contienen facturas y boletas que sean fieles a las tareas y metas de los planes de mejoramiento comprometidos. Es necesario que se exija el reintegro de los recursos no utilizados o malversados. Por el bien de Chile y sus niños, por el presente y futuro es una obligación no solo legal, sino moral. Porque si no es así, entonces… ¿quién le pone el cascabel al gato?

Otras fuentes de información:

www.mineduc.cl/transparencia/otras_transferencias.html Transacciones subvenciones.

www.mime.mineduc.cl/mvc/mime/portada. Información Sostenedores.