Cómo se manejan las cifras para hacernos creer que la carga tributaria es alta

09.04.2012

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

09.04.2012

Ver columnas anteriores:

–«Cómo la reforma de Piñera profundizará los problemas de justicia y no recaudará más impuestos».

–«Por qué no basta con subir los impuestos a las empresas».

–La falsa idea de que eludir tributos es legítimo.

En estos días de debate tributario, las cifras que nos entregan, especialmente Libertad y Desarrollo (LyD) y la UDI, buscan convencernos de que Chile lo hace muy bien en materia impositiva y somos un país modelo en ese aspecto. Es interesante destinar algo de tiempo a discutir estas afirmaciones porque vienen de quienes representan la ortodoxia económica en nuestro país, de aquellos que creen que las cosas se han hecho bien y que si hay cambios que hacer, estos pasan por perfeccionar lo existente y profundizar el modelo imperante.

Lo que llama la atención es que, a pesar de que sus afirmaciones se presentan como un análisis puramente técnico de la realidad, sus planteamientos están llenos de concesiones e interpretaciones de hechos relevantes lo que les permite llegar a concluir aquello que desde el inicio querían concluir, sin ofrecer argumentos.

Lo que llama la atención es que, a pesar de que sus afirmaciones se presentan como un análisis puramente técnico de la realidad, sus planteamientos están llenos de concesiones e interpretaciones de hechos relevantes lo que les permite llegar a concluir aquello que desde el inicio querían concluir, sin ofrecer argumentos.

Esto queda en evidencia, por ejemplo, cuando comparan el sistema tributario chileno con los de los países de la OCDE y evitan dar cuenta de dos hechos esenciales que interesa destacar en esta columna: que la carga tributaria chilena es baja (y del hecho de que en Chile no existe un impuesto a las empresas); y que la composición de los ingresos por impuestos que recibe el Fisco es única en el concierto de los países con los que nos gusta compararnos: ningún país de la OCDE financia las operaciones del Estado con tanto impuesto al consumo (IVA) y tan poco impuesto a la renta.

Eso explica por qué ningún país desarrollado, ni siquiera aquellos que en los ‘80 se implementaron políticas neoliberales, copia nuestro sistema tributario.

Un buen ejemplo de cómo se amañan los datos aparece en el reciente estudio de los economistas de Libertad y Desarrollo –Lagos, L.F. y Klapp, F.-, publicado en enero 2012: “Diagnóstico y lineamientos para perfeccionar el sistema tributario chileno”(*). En este texto se afirma, por ejemplo, que en Chile la carga tributaria como porcentaje del PIB, está dentro de “lo esperable” para países en nuestro nivel de desarrollo.

“Ningún país desarrollado, ni siquiera aquellos que en los ‘80 se implementaron políticas neoliberales, copia nuestro sistema tributario”.

Para llegar a ese puerto, que la expresión «esperable» vuelve intencionadamente difuso, Lagos y Klapp revisan las cargas tributarias de los países de la OCDE. Pero su estudio parte con un problema cuando se dan cuenta de que todos esos países tienen una carga tributaria mayor que la de Chile. ¿Por qué? Pues, entre otras razones, porque en esos países el Fisco hace un gasto mayor que nosotros en áreas que no han quedado entregadas al mercado. La primera y más clara es la seguridad social, que en todos los países OCDE se financia con impuestos. Lagos y Klapp deciden entonces que para poder comparar, deben quitar de la carga tributaria lo que esos países gastan en seguridad social.

La «corrección» parece razonable y «técnica» para poder comparar “manzanas con manzanas”, pero en realidad responde a una decisión ideológica tomada previamente (lo que no es extraño pues toda decisión técnica supone siempre que con anterioridad se ha decidido qué política se seguirá). Y lo cierto es que al hacer esta corrección, Lagos y Klapp se saltan un hecho esencial: que en nuestro país no tenemos seguridad social financiada con impuestos porque se tomó la decisión de dejarla en manos del mercado. Este hecho nos muestra que los tributos están ligados a políticas y que no tiene sentido analizarlos como si sólo fueran cantidades de dinero que entran y salen del Fisco.

Dicho de otro modo, si lo que se busca es comparar la carga tributaria de distintos países y notamos que la de Chile es más baja, el camino no es disminuir lo que otros recaudan para decir que nos parecemos a ellos (¿a qué otra conclusión podríamos llegar después de semejante razonamiento?).

“El gasto público se puede financiar no sólo con impuestos, sino también con deuda pública e incluso con lo que en Chile ya tiene rango de tabú: la actividad empresarial del Estado. Entonces la pregunta interesante es: ¿cuánto de ese gasto se financia con impuestos?”.

Lagos y Klapp comparan aisladamente números, sin mirar las estructuras de gasto y cómo se financia ese gasto en los países de la OCDE. Pero si lo que queremos realmente es compararnos con esos países, no se puede desconocer que en Chile la carga es más baja porque ya se tomó una decisión política para que así fuera. Bastante dice de nosotros el hecho de que en Chile la seguridad social sea un pago privado compulsivo (obligatorio). Negar esto al partir la comparación es una trampa ideológica para defender lo que ya existe.

Pero las dificultades para Lagos y Klapp no terminan ahí, porque aún tras sacarle a los países de la OCDE la carga tributaria correspondiente a seguridad social, se encuentran con un segundo problema: que la carga tributaria en Chile sigue siendo de las más bajas. En sus palabras: “Chile presenta una carga tributaria neta (…) bajo el promedio de la OCDE” [aquí agrego el dato para ser exactos: 6.35 puntos porcentuales menos].

Como ahora ya no pueden manejar las cifras, Lagos y Klapp nos dan de inmediato lo que debería funcionar como un consuelo: “pero superior a países emblemáticos como EE.UU., Japón y Corea».

Como ese punto es objetivamente débil (más adelante precisaremos por qué), agregan un elemento muy popular en estos días: que Chile tendría una carga tributaria como porcentaje del PIB similar a la que históricamente han tenido países con U$ 15.000 como ingreso per cápita.

Para entonces la comparación “técnica” ha degenerado en determinismo histórico. No se compara a Chile con la comunidad internacional a la que busca integrarse, sino con lo que esos países eran hace ¡40 años! Se nos hace creer que este determinismo histórico que lleva algo de retraso nos llevará en algún momento al desarrollo. Como un niño que compara sus calificaciones con las del hermano mayor y cree que llegará a la universidad si hace lo mismo que hizo su hermano. Tal vez funcione, tal vez no, pero de «técnico» este razonamiento no tiene mucho.

Lo cierto es que para que estas cifras sean útiles es necesario adoptar una metodología más compleja que la mera comparación de cifras. Así, por ejemplo, C. Sandford (**) (profesor emérito de política económica de la universidad de Bath) en su libro «Why Tax Systems Differ. A Comparative Study of The Political Economy of Taxation», sostiene que una comparación correcta de distintos sistemas impositivos debe incorporar la seguridad social si lo que se quiere es analizar cuántos recursos el Estado recibe por impuestos como parte del total del financiamiento del gasto público. De esa forma, la comparación permitirá mostrar qué porcentaje del PIB se recauda en impuesto y cuánto de ese impuesto financia el gasto público.

“La mayor parte de la recaudación tributaria en los países de la OCDE descansa en los impuestos a la renta y muy poco en los impuestos a las ventas y servicios (el IVA chileno). Todo lo contrario ocurre en Chile”.

En este punto tenemos que recordar que el gasto público se puede financiar no sólo con impuestos, sino también con deuda pública e incluso con lo que en Chile ya tiene rango de tabú: la actividad empresarial del Estado. Entonces la pregunta interesante es: ¿cuánto de ese gasto se financia con impuestos?

Sandford calcula que los 23 países más industrializados financian, en promedio, el 56,8% de su gasto público con impuestos. Esto quiere decir que en esos países los tributos (incluyendo los impuestos a las utilidades, ingreso, ganancia de capital y la seguridad social) financian un poco más de la mitad del gasto público. ¿Cómo financian el resto? En su mayoría, con deuda. Lo que Lagos y Klapp no dicen, ni menos justifican, es que gran parte de lo que en esos países es gasto público, en Chile es gasto privado. Si examinamos los mismos países que antes nos dieron como consuelo vemos que las cosas no andan tan bien cuando agregamos estos factores. Así, Estados Unidos financia gran parte de su gasto público con deuda y lo mismo ocurre con Japón y Corea. Vale decir, estos países pueden tener una carga tributaria similar a la chilena pero tienen un gasto público mucho mayor (como porcentaje del PIB).

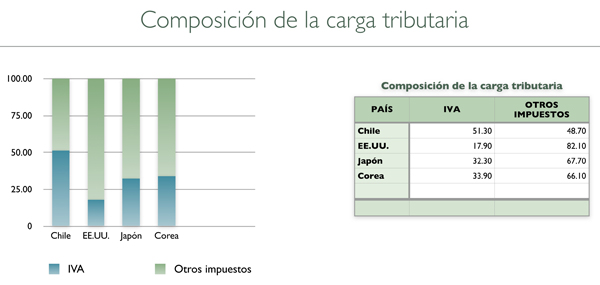

Un nuevo problema enfrentan Lagos y Klapp cuando analizan la “composición del ingreso tributario” (es decir, los distintos tributos que existen) en Chile. Lo primero que llama la atención es que dejan de lado las comparaciones internacionales. La razón es que Chile tiene un pobre desempeño en esta materia. La mayor parte de la recaudación tributaria en los países de la OCDE descansa en los impuestos a la renta, mientras que un porcentaje menor corresponde a los ingresos por impuestos a las ventas y servicios (el IVA chileno). Todo lo contrario ocurre en Chile. Una rápida comparación con los países “emblemáticos” (EE.UU., Japón y Corea) lo dice todo. Según los datos de la OCDE, en Chile un 51.3% de la recaudación por impuestos corresponde al IVA. En EE.UU. la recaudación por el impuesto equivalente es un 17.9% del total de la recaudación, en Japón un 32.3% y en Corea un 33.9%. Al fin Chile es primero en un ranking OCDE: somos el país de la OCDE que recauda mayor parte de sus ingresos por impuestos con el IVA (o un impuesto equivalente).

Una respuesta rápida para esto es que las cifras de la OCDE están equivocadas. Tomemos entonces las cifras del SII al año 2010. Según estas cifras, las mismas que usan Lagos y Klapp, en 2010, un 47,2% del ingreso tributario en Chile corresponde al IVA y un 40.3% a los impuestos a la renta. La cosa no mejora. Y puede ser peor cuando miramos el desglose de lo que corresponde al impuesto a la renta. Se dirá en contra de esto que en los últimos años ha aumentado considerablemente la recaudación fiscal que corresponde al impuesto de primera categoría, lo cual se podría leer como un indicador de que «las empresas están pagando más». Pero los lectores de CIPER que ya están informados, sabrán cómo leer esa cifra: ese aumento se explica porque hoy en Chile hay más «Emprendedores». Y como hemos visto en columnas anteriores, en Chile las empresas no pagan impuestos, sino que sólo adelantan los impuestos de sus dueños. Tanto es así que incluso en las estadísticas de la OCDE, Chile no tiene impuestos a la renta de las empresas (“taxes on corporate income”), honor que compartimos con México.

Según las últimas cifras que el SII puso a disposición de la población, sólo cuando el impuesto de primera categoría estuvo temporalmente a una tasa de 20% se redujo algo la brecha entre la recaudación por IVA (45,2%) y la por impuesto a la renta (42,8%). Pero, como ya vimos en una columna anterior, esto cambiaría con una reforma como la que propondría el Presidente Piñera porque la recaudación por impuesto a la renta debería tender a bajar.

“En Chile las sociedades no pagan impuestos de forma independiente a sus dueños. A pesar de esa regalía no vemos que todas las inversiones del mundo se concentren en nuestro país. En cambio, en los países desarrollados las compañías sí pagan impuestos como contribuyentes independientes de sus dueños y ningún inversionista o empresario huye de ahí”.

¿Dice algo todo esto?

A mi juicio todas estas cifras parecen decir dos cosas importantes:

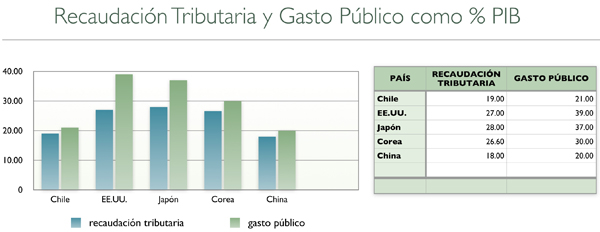

1. Que Chile tiene una carga tributaria como porcentaje del PIB baja en comparación a otros países OCDE. Si uno toma esta cifra y la analiza conjuntamente con la política fiscal de balance estructural que tenemos en Chile, se llega a la conclusión que en nuestro país se financia casi todo el gasto público con impuestos. Lo que implica que el gasto público en Chile es bajo en comparación a otros países OCDE. Esto muestra que el gasto público en Salud y Educación no puede ser muy alto con la política fiscal vigente; y que para aumentar ese gasto se requiere un aumento de impuestos.

En Chile la carga tributaria y el gasto público como porcentaje del PIB son 19% y 21%, respectivamente. Bastante distinto de lo que ocurre en EE.UU. donde la carga tributaria (incluyendo seguridad social) es de 27%, mientras el gasto público llega al 39%. Similar distancia tenemos con Japón y Corea.

Aunque no lo crea, el país que tiene casi exactamente los mismos niveles de Chile es China (18% y 20%). La explicación es fácil si uno sigue a David Harvey, el famoso profesor inglés: ambos son países neoliberales.

Lo que ocurre en Chile es que tenemos poca recaudación fiscal y hay poco gasto público (porque gran parte de lo que podría ser gasto público, como ocurre en otros países, en Chile es gasto privado).

2. Lo que las cifras y análisis comparativos nos muestran es que en Chile parece haber un problema de justicia respecto de la distribución de las cargas públicas. Como hemos visto en esta serie, en nuestro país se ha creado, sostenido y fomentado, un sistema que incentiva el “ahorro y la inversión” (¿un eufemismo de “acumulación de capital”?) de forma que las empresas no paguen impuestos.

En general, mirar las tasas y cifras sólo puede ser relevante si las estructuras y sistemas tributarios, económicos y jurídicos (entre otros factores) son equivalentes o se hacen equivalentes para efectos de las comparaciones. Si esto se pretende dar como un índice que podría “tranquilizar” o “alertar” a empresarios, me parece que estamos equivocados. Supongo que un empresario que toma una decisión de invertir basado exclusivamente en estos números, sin atender a otros factores, es a lo menos, temerario. Como dijo el destacado economista Paul Krugman, “un país no es una compañía”.

De hecho, hoy en Chile existen condiciones inmejorables para invertir porque la estructura del impuesto a la renta permite que el impuesto de primera categoría sea sólo un adelanto de los impuestos global complementario o adicional. En términos económicos, entonces, las sociedades no deben impuestos de forma independiente a sus dueños, sino que simplemente adelantan el pago que les corresponde a éstos. A pesar de esa regalía (y otras como los Fondos de Inversión Privados) no vemos que todas las inversiones del mundo se concentren en nuestro país. En cambio, en los países desarrollados –que lo son no sólo porque tienen buenas cifras económicas– las compañías sí pagan impuestos como contribuyentes independientes de sus dueños y ningún inversionista o empresario huye de esos países. Es más, los inversionistas extranjeros no han dejado de invertir en Brasil a pesar de que tiene tasas de impuestos más altas que las chilenas.

Parece que la discusión sobre las cifras no puede obviar la discusión sobre la justicia de los sistemas tributarios. ¿Cómo se ha discutido sobre justicia cuando se trata de impuestos? La próxima entrega analizará esta pregunta.

(*)Lagos, L.F. y Klapp, F. “Diagnóstico y lineamientos para perfeccionar el sistema tributario chileno”, Enero 2012. Serie Informe Económico, Nº 220, Libertad y Desarrollo.

(**) Sandford, C. Why Tax Systems Differ. A Comparative Study of The Political Economy of Taxation. (Bath: Fiscal Publications, 2000).

INCLUDEPICTURE «https://mail.google.com/mail/u/0/images/cleardot.gif» \* MERGEFORMATINET